ปฏิเสธไม่ได้ว่ากลุ่มคนรุ่นใหม่ โดยเฉพาะกลุ่ม Gen Y เป็นกำลังหลักที่จะเข้ามาขับเคลื่อนสังคมในอนาคต แต่ด้วยพฤติกรรมและค่านิยมแบบสุขนิยม ใช้เงินก่อน เก็บทีหลัง รวมทั้งการยึดติดกับคำว่า “ของมันต้องมี” ทำให้ใช้จ่ายอย่างลืมตัว จนทำให้เกิดปัญหาหนี้สินและกลายเป็นหนี้เสียตามมา เพิ่มปัญหาหนี้ภาคครัวเรือนในสังคมไทยให้อยู่ในระดับสูง โดยพบว่า จำนวนคนไทยที่มีหนี้ 21 ล้านคน มีถึง 3 ล้านคน ที่เป็นหนี้เสีย

ขณะที่ข้อมูลจากธนาคารแห่งประเทศไทย ชี้ให้เห็นว่า ในไตรมาส 3 ของปี 2562 ที่ผ่านมา สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยสูงเกือบ 80% เป็นอันดับ 2 ของเอเชีย และตลอด 10 ปีที่ผ่านมา มีจำนวนหนี้เพิ่มขึ้นถึง 25% โดยเฉพาะประเด็นที่น่ากังวลคือ กลุ่มคนรุ่นใหม่ มีแนวโน้มก่อหนี้สูง จากการวิเคราะห์ข้อมูลสถิติของเครดิตบูโร เมื่อสิ้นปี 2561 พบว่า แนวโน้มคนไทยเริ่มเป็นหนี้ใหม่มากขึ้นและอายุน้อยลง โดยเฉพาะช่วงอายุ 21-24 ปี ที่มีอัตราเพิ่มขึ้นเร็วกว่ากลุ่มคนในช่วงอายุอื่น

สอดคล้องกับข้อมูลการใช้จ่ายผ่านบัตรกรุงศรีเฟิร์สช้อยส์ ที่เก็บข้อมูลตลอดปี 2562 ที่ผ่านมา โดย คุณณญาณี เผือกขำ กรรมการผู้จัดการ บริษัท อยุธยา แคปปิตอล เซอร์วิสเซส จำกัด ผู้ให้บริการสินเชื่อส่วนบุคคลและบัตรเครดิต ภายใต้แบรนด์ “กรุงศรีเฟิร์สช้อยส์” ให้ข้อมูลว่า พฤติกรรมการใช้จ่ายของกลุ่มคนรุ่นใหม่สมาชิกบัตรกรุงศรีเฟิร์สช้อยส์ หรือลูกค้ากลุ่มคนรุ่นใหม่ (Gen Y & Z) ซึ่งมีสัดส่วน 68% มีไลฟ์สไตล์การใช้จ่ายในหมวดกิน, ช้อปออนไลน์ ท่องเที่ยว ค่อนข้างสูง โดยยอดใช้จ่ายผ่านบัตรในหมวดท่องเที่ยวทั้งในประเทศและต่างประเทศสูงเป็นอันดับต้นๆ เมื่อเทียบกับหมวดใช้จ่ายอื่นๆ

ซึ่งหากแยกประเภทการใช้จ่ายทั้งการรูดบัตรเครดิต และการผ่อนสินค้าในหมวดต่างๆ ของลูกค้ากรุงศรีเฟิร์สช้อยส์ จากฐานบัตรท่ีมีกว่า 2.34 ล้านราย พบว่า Top 5 ของการผ่อนสินค้าในปีที่ผ่านมา ประกอบด้วย 1. สมาร์ทโฟน เติบโต 1%, 2. ทองรูปพรรณ เติบโต 19%, 3. คอมพิวเตอร์และอุปกรณ์ เติบโต 22%, 4. เครื่องใช้ไฟฟ้าและเครื่องใช้ในครัวเรือน เติบโต 11% และ 5. ยางและอุปกรณ์รถยนต์ เติบโต 1%

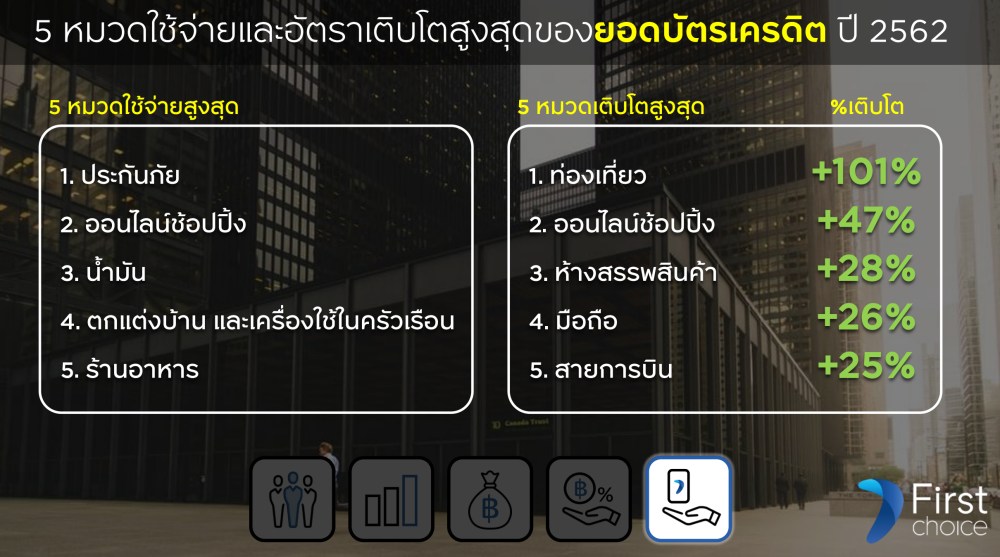

ขณะที่ Top 5 การใช้จ่ายผ่านบัตรเครดิต ประกอบด้วย 1. ประกันภัย, 2. ออนไลน์ช้อปปิ้ง, 3.น้ำมัน, 4. ตกแต่งบ้าน และเครื่องใช้ในครัวเรือน และ 5. ร้านอาหาร ส่วน 5 หมวดที่มีการเติบโตสูงสุด ประกอบด้วย 1. ท่องเที่ยว เติบโต 101%, 2. ออนไลน์ช้อปปิ้ง เติบโต 47%, 3. ห้างสรรพสินค้า เติบโต 28%, 4. มือถือ เติบโต 26% และ 5. สายการบิน เติบโต 25%

เพิ่มมาตรการเข้มก่อนอนุมัติ สกัดหนี้เสียเพิ่ม

โดยเฉพาะสถานการณ์ในปี 2563 สารพัดปัจจัยลบก็ยิ่งเข้ามาซ้ำเติมความเปราะบางของสภาพเศรษฐกิจ โดยเฉพาะการระบาดของไวรัส COVID-19 ที่ส่งผลกระทบเป็นลูกโซ่ไปในหลายธุรกิจ ทำให้มีโอกาสที่โรงงานหลายแห่งจะปิดตัวลง และเกิดการเลิกจ้างที่สูงขึ้น ส่งผลกระทบต่อกำลังซื้อ รวมทั้งความเสี่ยงที่จะเกิดหนี้เสียได้เพิ่มสูงขึ้น

สิ่งที่เกิดขึ้นประกอบกับนโยบายหลักในการทำธุรกิจด้วยความรับผิดชอบ เพื่อช่วยจุดประกายให้คนรุ่นใหม่หันมาเห็นความสำคัญของการสร้างอนาคตทางการเงินที่ดี และยกระดับคุณภาพชีวิตคนไทยด้วยผลิตภัณฑ์ และบริการทางการเงินคุณภาพ เพื่อสร้างการเติบโตของกรุงศรีเฟิร์สช้อยส์ให้ยั่งยืนในระยะยาว เพราะสุขภาพทางการเงินที่ดีของลูกค้าก็เป็นความมั่นคงในการประกอบธุรกิจเช่นกัน ทำให้ กรุงศรีเฟิร์สช้อยส์มีความระมัดระวังในการอนุมัติสินเชื่อมากขึ้น โดยเฉพาะการพิจารณาภาระหนี้สินที่มีอยู่เมื่อเทียบกับรายได้ต้องไม่เกิน 70% จึงจะทำการอนุมัตรบัตร และมีการตั้งเป้าหมายจำนวนฐานลูกค้าผู้ถือบัตรใหม่ลดลงจากเดิม 10% เพื่อคัดกรองลูกค้าที่มีสุขภาพทางการเงินที่ดี และป้องกันความรุนแรงของหนี้เสียที่จะเกิดขึ้นในอนาคต

“เรามองเห็นความเปลี่ยนแปลงต่างๆ เกิดขึ้นอย่างมากมาย โดยเฉพาะกลุ่มคนรุ่นใหม่ที่เริ่มมีการก่อหนี้เกินตัวมากขึ้น กระทบต่อการวางแผนทางการเงินอย่างมั่นคงในอนาคต นำมาซึ่งการปรับภาพลักษณ์แบรนด์ครั้งใหญ่และการปรับแผรธุรกิจของกรุงศรเฟิร์สช้อยส์ โดยเฉพาะการสื่อสารเพื่อเข้าถึงกลุ่มคนรุ่นใหม่อย่างมีประสิทธิภาพ เพื่อเป็นคนแรกในการปรับวิธีคิดและมุมมองของคนไทย ทั้งการเปลี่ยนจากการเป็นผู้ปล่อยสินเชื่อ มาเป็นผู้สร้างเครตดิตเพื่ออนาคต การเปลี่ยนจากการให้แค่ผลประโยชน์จากการใช้จ่าย มาเป็นการให้ผลประโยชน์กับผู้มีวินัยในการใช้เงิน รวมทั้งการเปลี่ยนจากนจุดเริ่มต้นของการเป็นหนี้ เป็นจุดเริ่มต้นของโอกาสที่ดีสำหรับอนาคต“

ส่วนการคาดการณ์จำนวนหนี้เสียคาดว่าอาจจะปรับขึ้นเล็กน้อยมาอยู่ที่ราว 2.8% จากพอร์ตสินเชื่อคงค้าง 6.3 หมื่นล้านบาท เพิ่มขึ้นจากกว่า 6 หมื่นล้านบาท ในช่วงสิ้นปีที่ผ่านมาราว 5% ขณะที่การใช้จ่ายผ่านบัตร ตั้งเป้าเติบโตเพิ่มขึ้นในปีนี้ 11% เป็นกว่า 1 แสนล้านบาท จาก 9.1 แสนล้านบาท ในปีที่ผ่านมา โดยพบว่ายอดการใช้จ่ายผ่านบัตรในช่วงไตรมาส 1-2 ต่ำกว่าเป้าหมายที่วางไว้ โดยเติบโตอยู่ราว 5% แต่ในช่วงไตรมาส 3-4 หากสถานการณ์ต่างๆ โดยเฉพาะหากควบคุมการระบาดของไวรัส COVID-19 คลี่คลายลง สถานการณ์ต่างๆ จะกลับมาปกติ และจะเริ่มมีการฟื้นตัวของการจับจ่ายต่างๆ เพิ่มมากขึ้น ทำให้สามารถเติบโตบรรลุเป้าหมายที่วางไว้ 11%

First Mover ของธุรกิจการเงิน

คุณอธิป ศิลป์พจีการ ผู้ช่วยกรรมการผู้จัดการใหญ่ สายงานบริหารธุรกิจกรุงศรีเฟิร์สช้อยส์ กล่าวว่า การปรับภาพลักษณ์ใหม่ในครั้งรนี้ ถือเป็นครั้งแรกในรอบ 7-8 ปี นับตั้งแต่เฟิร์สช้อยส์มารวมกับกลุ่มกรุงศรี โดยจะทำการปรับทั้งผลิตภัณฑ์, หน้าบัตร, สาขา, ยูนิฟอร์มพนักงาน ให้ออกมาทันสมัย สดใส เพื่อเข้าถึงและตอบโจทย์ไลฟสไตล์คนรุ่นใหม่มากขึ้น ภายใต้งบราว 50 ล้านบาท

คุณอธิป ศลิป์พจีการ และ คุณณญาณี เผือกขำ จากกรุงศรเฟิร์สช้อยส์

โดยโลโก้รูปแบบใหม่ของกรุงศรีเฟิร์สช้อยส์ เป็นสัญลักษณ์บูมเมอแรงสะท้อนความเชื่อของแบรนด์ที่ว่า คนที่มีเครดิตทางการเงินที่ดี ควรจะได้รับโอกาสและสิ่งดีๆ กลับคืนไป เหมือนบูมเมอแรงที่จะย้อนกลับไปหาจุดตั้งต้นเสมอ จึงเป็นเสมือนจุดเริ่มต้นอนาคตทางการเงินที่ดีของคุณ

“การรีแบรนด์ครั้งนี้ของกรุงศรีเฟิร์สช้อยส์ ยังสร้าง First Move ในวงการการเงินหลายๆ เรื่อง ด้วยการเพิ่มบริการทางการเงินรูปแบบใหม่ผ่านแอปพลิเคชัน UCHOOSE ไม่ว่าจะเป็นการแจ้งสถานะสุขภาพทางการเงิน (Credit Health) ของลูกค้า จากข้อมูลและประวัติการใช้จ่ายต่างๆ และบริการแจ้งเตือนเมื่อมีการใช้จ่ายสูง (Spending Alert) โดยจะแจ้งเตือนผ่านข้อความเข้าไปในโทรศัพท์มือถือ ในช่วงที่กำลังทำการใช้จ่าย ทำให้ลูกค้าสามารถพิจารณาถึงความเหมาะสมในการใช้จ่าย และระมัดระวังการใใช้จ่ายได้ดีขึ้นหากเริ่มมีการใช้จ่ายในระดับที่สูง”

นอกจากนี้ หลังธนาคารแห่งประเทศไทย อนุญาตให้ลูกค้าสามารถปิดบัญชีได้ก่อนกำหนดโดยไม่เสียค่าธรรมเนียม ทางกรุงศรีเฟิร์สช้อยส์ก็เป็นรายแรกๆ ที่ขานรับนโยบายดังกล่าว รวมทั้งยังปรับวิธีการให้สิทธิประโยชน์จากที่เคยให้ผ่านการใช้จ่ายต่างๆ มาเป็นการให้สิทธิประโยชน์สำหรับลูกค้าที่มีเครดิตทางการเงินที่ดี เช่น Smart 0%Plan On Demand อภิสิทธิ์เปลี่ยนทุกยอดใช้จ่ายผ่านบัตรเครดิต เป็นแบ่งชำระ 0% นาน 3 เดือน, Smart Point Burn แลกคะแนนเป็นเครดิตเงินคืนสูงสุด 20% และ Smart Privileges กับพันธมิตรชั้นนำหลากหลายครอบคลุมทุกไลฟ์สไตล์ กิน, ช้อป, เที่ยว

รวมทั้ง การตั้งเป้าจำนวนลูกค้าใหม่ที่ลดลง ซึ่งแทบไม่มีบริษัทในธุรกิจใดๆ ประกาศเป้าหมายแบบติดลบมาก่อน ทั้งนี้ เพื่อสะท้อนว่า กรุงศรีเฟิร์สช้ออยส์ ไม่ได้ต้องการสนับสนุนให้มีการสร้างหนี้โดยไม่จำเป็น และตั้งใจที่จะเข้ามาเป็นผู้ช่วยดูแลเครดิตทางการเงินของคนไทยตั้งแต่เริ่มต้น เพื่อเปลี่ยนภาพจากการเป็นผู้ให้สินเชื่อ มาเป็นจุดเริ่มต้นของเครดิตทางการเงินที่ดีให้กับทุกคน โดยตั้งเป้าหมายมียอดบัตรใหม่ 355,000 บัญชี ลดลงราว 10% จากปีก่อนหน้าที่มียอดบัตรใหม่เกือบ 4 แสนบัญชี

“การเปลี่ยนแปลงภาพลักษณ์ ผลิตภัณฑ์ บริการ ตลอดจนการบริการรูปแบบใหม่ของกรุงศรีเฟิร์สช้อยส์ในครั้งนี้ นับเป็นจุดเริ่มต้นใหม่ด้านวิสัยทัศน์ของผู้ให้บริการทางการเงิน เพื่อเป็นตัวช่วยในการผลักดันให้เกิดวินัยในการใช้เงิน และเพื่อการสร้างเครดิตทางการเงินที่ดีให้กับคนไทย อันจะส่งผลดีต่อสังคมและเศรษฐกิจของประเทศไทยในอนาคต เพราะเราต้องการจะเป็นจุดเริ่มต้นเพื่อให้คนมีเครดิตที่ดีอย่างแท้จริง”