พฤติกรรมการซื้อสินค้า และภูมิทัศน์ช่องทางค้าปลีก (Retail Landscape) ในทุกวันนี้เปลี่ยนแปลงไปจากอดีตอย่างมาก โดยจุดเปลี่ยนสำคัญคือ การเกิดขึ้นของ COVID-19 เป็นตัวเร่งให้คนเข้าสู่ Online Shopping จนกลายเป็นความคุ้นชิน และส่วนหนึ่งในชีวิตประจำวันของผู้คนไปแล้ว

ผลการศึกษา “Future Shopper 2021” การศึกษาชุดที่ 3 ในซีรีส์ Future Pulse Survey โดย Wunderman Thompson (วันเดอร์แมน ธอมสัน) ได้ดำเนินการสำรวจความคิดเห็นผู้ตอบแบบสอบถาม 28,000 คนใน 17 ประเทศทั่วโลก เพื่อศึกษาทัศนคติและพฤติกรรมในโลกดิจิทัล รวมถึงผลกระทบจาก COVID-19 ตลอดจนประสบการณ์ช้อปปิ้งออนไลน์ที่ชื่นชอบ ความคาดหวัง ช่องทางออนไลน์คอมเมิร์ซอื่นๆ ที่กำลังมาแรง และความแตกต่างด้านพฤติกรรมการจับจ่ายของคนแต่ละรุ่น

การศึกษาครั้งนี้จะช่วยให้ธุรกิจมองอนาคตได้ชัด คม และกว้างไกลยิ่งขึ้น เห็นถึงโอกาสมากมายและความท้าทายที่ต้องเผชิญ ให้แบรนด์เดินหน้าวางแผนธุรกิจและการลงทุนได้อย่างรอบรู้เพื่อสร้างการเติบโตในระยะยาว

ในส่วนของประเทศไทย ได้ศึกษาผู้บริโภคชาวไทยทั่วประเทศ โดยใช้กลุ่มตัวอย่าง 1,025 คน ครอบคลุมทั้ง Gen X, Gen Y และ Gen Z แบ่งเป็นเพศชาย 46% และเพศหญิง 54% โดย 58.8% อาศัยอยู่ในกรุงเทพฯและปริมณฑล และที่เหลือ 41.2% อาศัยอยู่ในจังหวัดหัวเมืองทั่วประเทศ โดยสรุปเป็น 15 เทรนด์ในตลาดไทยดังนี้

1. พฤติกรรมการช้อปปิ้งออนไลน์ได้ก่อตัวขี้นแล้ว – คนไทยช้อปออนไลน์สูงสุดในโลก!

COVID-19 ได้เปลี่ยนพฤติกรรมผู้บริโภคไปอย่างถาวร กลายเป็นฐานของผู้ซื้อที่คุ้นเคยกับเทคโนโลยีและพร้อมใช้จ่ายผ่านช่องทางออนไลน์มากขึ้น

การศึกษาครั้งนี้พบว่าชาวไทยมีอัตราการใช้ช่องทางช้อปปิ้งออนไลน์สูงที่สุดในโลก โดยเฉพาะอย่างยิ่งในช่วงการระบาดของ COVID-19

- 94% ของผู้บริโภคระบุว่าการช้อปปิ้งออนไลน์ เป็นช่องทางที่มาช่วยพวกเขาไว้ในปี 2563 ซึ่งคิดเป็นสัดส่วนที่สูงที่สุดในโลก เทียบกับค่าเฉลี่ยทั่วโลกที่ 72%

- 90% ตอบว่าจะใช้ช่องทางดิจิทัลต่อไปในปีหน้า เทียบกับค่าเฉลี่ยทั่วโลกที่ 62% โดยผู้บริโภคมั่นใจว่าพฤติกรรมช้อปปิ้งออนไลน์ของตนเองได้เปลี่ยนแปลงไปแล้วตลอดกาล

ปัจจัยที่ทำให้ผู้บริโภคยังคงซื้อสินค้าผ่านทางออนไลน์ไปตลอดกาลคือ

- 88% การใช้เทคโนโลยีดิจิทัลถูกกระตุ้นให้เกิดขึ้นเร็วยิ่งขึ้น

- 62% ความกลัวที่จะไปเดินจับจ่ายภายในร้านค้า

นอกจากนี้ ผู้บริโภคชาวไทยยังใช้เงินผ่านช่องทางออนไลน์มากขึ้นกว่าในอดีต โดยใช้เพื่อซื้อทั้งสินค้าและบริการ พบว่า 45% ยินดีจ่ายเงินตั้งแต่ 1,000 – 8,000 บาทในการช้อปปิ้งออนไลน์

อย่างไรก็ตาม แม้ว่าโดยรวมการใช้จ่ายในช่องทางออฟไลน์จะยังอยู่ในระดับที่สูงกว่า แต่การช้อปปิ้งออนไลน์มีแนวโน้มจะเพิ่มมากขึ้น และอยู่ในระดับสูงต่อไปในอนาคต

- 62% ของผู้บริโภคชาวไทย พบว่าตนเองใช้จ่ายผ่านช่องทางออนไลน์เพิ่มมากขึ้นในช่วง COVID-19

- 92% ระบุว่าจะยังคงซื้อผ่านช่องทางออนไลน์ต่อไปเช่นเดิมหลังการระบาดสิ้นสุดลง

ในขณะที่คนไทยนิยมจับจ่ายผ่านช่องทางออนไลน์มากที่สุดในโลกเช่นนี้ คุณฌอน ลี ออง ผู้อำนวยการฝ่ายวางแผน Wunderman Thompson ได้เน้นย้ำว่าแบรนด์จะต้องพิจารณาผลปรากฏการณ์นี้ในทั้งสองด้าน

“แม้จะมีโอกาสใหม่ๆ เกิดขึ้นมากมาย แต่นั่นก็หมายความว่าผู้บริโภคชาวไทยอาจจะเป็นลูกค้าที่เอาใจยากด้วยเช่นกัน แบรนด์จะต้องสำรวจ และปรับปรุงประสบการณ์ช้อปปิ้งออนไลน์ของตนเองให้อยู่ในเกณฑ์ที่ได้รับการยอมรับในระดับสากลเช่นเดียวกับที่ผู้บริโภคคาดหวัง”

2. ผู้บริโภคต้องการ Omni-channel ที่ฉลาด รวดเร็ว ครบถ้วน และไร้รอยต่อออนไลน์–ออฟไลน์

ประเด็นสำคัญไม่ใช่เพียงแค่เป็นช่องทางออนไลน์ แต่เป็น “Omni-channel” เพราะว่าช่องทางทั้งออฟไลน์ และออนไลน์ยังคงมีความสำคัญทั้งคู่

- 82% ของผู้บริโภคชาวไทย ชอบซื้อสินค้ากับแบรนด์ที่มีทั้งหน้าร้านปกติ และหน้าร้านออนไลน์ แม้จะรู้สึกว่าพวกเขาล้ำหน้ากว่าแบรนด์เหล่านี้เสียอีกในเรื่องการช้อปปิ้งออนไลน์

- 89% ของผู้บริโภคไทย คิดว่าแบรนด์น่าจะใช้เทคโนโลยีดิจิทัลสร้างสรรค์ประสบการณ์ได้ดีกว่านี้

- 77% ของผู้บริโภคไทย รู้สึกว่าผู้ค้าปลีกและบริการพาณิชย์ที่พวกเขาเป็นลูกค้าอยู่ ยังก้าวไม่ทันพวกเขาในเรื่องชีวิตดิจิทัล

- 86% หวังว่าแบรนด์น่าจะสื่อสารข้ามช่องทางต่างๆ ได้อย่างไร้รอยต่อได้มากกว่าที่เป็นอยู่

เนื่องจากผู้บริโภคต้องการได้รับประสบการณ์ช้อปปิ้งแบบ Omni-channel ที่ล้ำสมัย ผสานประสบการณ์ออฟไลน์และออนไลน์ไว้ด้วยกันอย่างราบรื่นไร้การสะดุด โดยทุก Touchpoint จดจำสิ่งที่พวกเขาสนใจ ชื่นชอบ ตลอดจนวิธีการชำระเงินและประวัติการซื้อในอดีตของพวกเขาได้ ซึ่งจะทำให้ได้รับประสบการณ์ช้อปปิ้งที่รวดเร็วและดียิ่งขึ้น

3. ผู้บริโภคมีความคาดหวังสูง – แบรนด์รับมือกับความต้องการ และความคาดหวังที่สูงขึ้นแล้วหรือยัง?

ผู้บริโภคชาวไทยจะไม่ซื้อสินค้าจากธุรกิจที่ไม่ตอบสนองความคาดหวังของพวกเขา และทุกวันนี้พวกเขาตั้งความคาดหวังจากการช้อปปิ้งออนไลน์ไว้สูงด้วยเช่นกัน

- 95% ของผู้บริโภคชาวไทยคิดว่าผู้ค้าปลีกต้องผลักดันตนเองให้ดียิ่งขึ้นในการส่งมอบผลิตภัณฑ์ บริการ และประสบการณ์ที่พวกเขาควรจะได้รับจากการช้อปปิ้ง ซึ่งคิดเป็นสัดส่วนที่สูงที่สุดในโลก

ในขณะที่ประสบการณ์ที่ไม่น่ารื่นรมย์จะทำให้เสียลูกค้าไป!

- 64% ของผู้บริโภคชาวไทยระบุว่าจะไม่ซื้อสินค้ากับใครก็ตามที่ไม่ตอบโจทย์ความต้องการของพวกเขา

4. การปรับตัวของ “Physical Shop” เมื่อผู้บริโภคเปลี่ยนไปช้อปออนไลน์

ในขณะที่ผู้ซื้อต่างพากันย้ายเข้าสู่ช่องทางออนไลน์กันมากขึ้น การช้อปปิ้งในร้านค้าแบบเดิมอาจถูกฉกชิงยอดขายไป ไม่น้อยหากไม่มีการปรับตัวใดๆ ดังนั้นช่องทางขาย Physical Shop ต้องเปลี่ยนแปลงด้วยเช่นกัน โดยมี 4 เรื่องที่ร้านค้าและผู้ค้าปลีกสามารถดำเนินการได้ ดังนี้

– จัดพื้นที่และวางแผนการขายในส่วน Curbside Shopping ให้ดี: ลองมองไปถึงการขายไขว้ (Cross-selling) และขายเพิ่ม (Up-selling) ให้กับลูกค้าที่อาจจะไม่เดินเข้าไปเลือกซื้อในร้านอีกต่อไป

โดยจัดพื้นที่ให้ลูกค้าจอดรถริมขอบทางเพื่อแวะรับสินค้าที่สั่งซื้อไว้ (Curbside Pickup) ได้สะดวกรวดเร็ว พร้อมกับนำเสนอสินค้าเป็นแพ็คใหญ่ สินค้าราคาพิเศษ สินค้าแพ็คใหญ่ที่เย้ายวนให้ซื้อโดยไม่ได้วางแผนล่วงหน้า (Impulse Purchase) และการขายปลีกข้างตัวร้าน ฯลฯ

– อำนวยความสะดวกให้ลูกค้าเลือกซื้อและกลับออกนอกร้านได้อย่างรวดเร็ว: ช่วงที่ใช้เวลารอคอยนานที่สุดคือจุดชำระเงิน ลองหาวิธีลดเวลาในส่วนนี้ลง เช่น เปิดช่องชำระเงินแบบบริการตัวเอง ซึ่งจะเอื้อให้ใช้วิธีการชำระเงินแบบไร้การสัมผัสได้มากขึ้นอีกด้วย

– ทบทวนการจัดพื้นที่ร้านใหม่: ในอดีตสินค้าซึ่งเป็นที่นิยมและสินค้าจำเป็นต่างๆ จะถูกจัดให้อยู่ในส่วนที่ลึกสุดของร้าน อาจถึงเวลาแล้วที่ต้องจัดให้สินค้าเหล่านี้อยู่ส่วนหน้าสุดของร้าน นอกจากนี้บริการแบบไร้การสัมผัส อาทิ เทคโนโลยีค้นหาสินค้าภายในร้านด้วยเสียง หรือเคาน์เตอร์บริการตัวเอง จะช่วยให้ลูกค้ารักษาระยะห่างจากผู้อื่นได้มากยิ่งขึ้น

– ประสบการณ์ Omnichannel: ผู้ค้าปลีกจะต้องวางแผนให้ผู้บริโภคมีเส้นทางลูกค้าที่เป็นองค์รวมมากยิ่งขึ้น ครบถ้วนยิ่งขึ้นทั้งในช่องทางออฟไลน์และออนไลน์

นอกจากนี้ เส้นทางลูกค้า ประสบการณ์ และความคาดหวังของผู้บริโภคชาวไทยกำลังก่อตัวขึ้นในรูปแบบใหม่ท่ามกลางการเติบโตของการช้อปปิ้งออนไลน์

5. เส้นทางผู้ซื้อสั้นกระชับยิ่งขึ้น – ยิ่งเร็วยิ่งดี!

ทุกวันนี้ผู้บริโภคสามารถจุดแรงบันดาลใจ ค้นหา และจบด้วยการซื้อได้บนแพลทฟอร์มเดียว ยิ่งเส้นทางผู้บริโภค (Consumer Journey) สั้นกระชับมากขึ้น การเปลี่ยนสถานะสู่การซื้อก็ยิ่งเกิดขึ้นได้เร็ว

- 97% ของผู้บริโภคชาวไทยต้องการขยับจากช่วงแรงบันดาลใจเกี่ยวกับผลิตภัณฑ์ไปสู่ช่วงของการซื้อให้ได้เร็วที่สุด

ยิ่งสามารถจบด้วยการซื้อได้ในที่เดียวยิ่งดี ซึ่งเป็นโอกาสสำหรับแพลตฟอร์ม “Social Media” และ “ธุรกิจตรงสู่ผู้บริโภค” (Direct-to-Consumer – D2C) ในการดึงผู้ซื้อกลับสู่แพลตฟอร์มของตนเองและทำให้เกิดการซื้อขึ้น

6. e-Marketplace นำโด่งในโลกช้อปปิ้งออนไลน์

“ตลาดออนไลน์” (e-Marketplace) เป็นผู้นำอันดับหนึ่งในทั้ง 3 ช่วงหลักของเส้นทางลูกค้า คือ แรงบันดาลใจ (Inspiration) ค้นหา (Search) และซื้อ (Purchase)

ในช่วงของการจุดแรงบันดาลใจมีการย้ายฐานจากเดิมที่เคยเป็น Search Engine แต่ปัจจุบันกลายเป็นว่า e-Marketplace ทรงอิทธิพลต่อผู้บริโภคมากกว่า

- 70% ของผู้บริโภค มุ่งตรงไปที่ตลาดออนไลน์ (เช่น Lazada และ Shopee) มากที่สุด

- 61% แรงบันดาลใจการซื้อมาจากช่องทาง Social Media

- 38% แรงบันดาลใจการซื้อมาจาก Search Engine

ส่วนในช่วงของการค้นหา Search Engine ก็ไม่ใช่จุดหมายหลักอันดับหนึ่งอีกต่อไปเช่นกัน โดยพบว่า

- 78% จะเริ่มต้นการค้นหาที่ e-Marketplace

- 58% ค้นหาในช่องทาง Social Media

- 44% ค้นหาจาก Search Engine

จึงไม่น่าแปลกใจเลยที่ผู้บริโภคชาวไทยส่วนใหญ่จะจบด้วยการซื้อที่ตลาดออนไลน์ (45%) ทิ้งห่างอันดับสอง คือ เว็บไซต์ผู้ค้าปลีก (11%) และอันดับสาม คือ Social Media (10%)

เมื่อพิจารณาตามกลุ่มผลิตภัณฑ์พบว่าสินค้าเพื่อความงาม และเสื้อผ้ามีแนวโน้มจะเกิดการซื้อมากที่สุดที่ตลาดออนไลน์

ส่วนกลุ่มผลิตภัณฑ์อื่นๆ ที่มีการซื้อสูงสุดในตลาดออนไลน์ได้แก่ ของเล่น สินค้าฟุ่มเฟือย ของตกแต่งบ้าน และสินค้าสำหรับสัตว์เลี้ยง

นอกจากนี้ยังมีแง่มุมที่น่าสนใจคือ แอปพลิเคชันจัดส่งแบบ On Demand เป็นช่องทางที่มีการซื้อของอุปโภคบริโภคมากที่สุด (35%) รองลงมาคือตลาดออนไลน์ (22%) และเว็บไซต์ของผู้ค้าปลีก (15%)

7. พัฒนาแพลตฟอร์ม “D2C” ของตัวเอง เพื่อเป็นช่องทางเก็บ “Customer Data”

แบรนด์ต่างๆ ได้มุ่งเน้นไปที่การสร้างความโดดเด่นให้กับแบรนด์ของตนในช่องทาง e-Marketplace แต่ขณะเดียวกันแบรนด์ควรคำนึงถึงกลยุทธ์ระยะยาวในการดึงผู้บริโภคกลับสู่ช่องทางของตนเองด้วยเช่นกัน

ในปัจจุบันเว็บไซต์ หรือแอปพลิเคชันของแบรนด์และเว็บไซต์ของผู้ค้าปลีก กลายเป็นจุดหมายอันดับท้ายๆ ในทุกช่วงของเส้นทางลูกค้า คือ

ช่วงแรงบันดาลใจ

- เว็บไซต์ หรือแอปพลิเคชันของแบรนด์ 17%

- เว็บไซต์ หรือแอปพลิเคชันของผู้ค้าปลีก 15%

ช่วงค้นหา

- เว็บไซต์ หรือแอปพลิเคชันของแบรนด์ 19%

- เว็บไซต์ หรือแอปพลิเคชันของผู้ค้าปลีก 19%

ช่วงของการซื้อ

- เว็บไซต์ หรือแอปพลิเคชันของแบรนด์ 10%

- เว็บไซต์ หรือแอปพลิเคชันของผู้ค้าปลีก 11%

อย่างไรก็ตาม มีกรณีศึกษาในประเทศจีน แบรนด์ต่างๆ สามารถดึงผู้บริโภคให้กลับสู่เว็บไซต์ของพวกเขาโดยตรงได้มากถึง 30% ซึ่งเป็นการนำพาแบรนด์ออกจากความแออัดในตลาดออนไลน์

คุณฌอน ลี ออง ชี้ว่าประสบการณ์ช้อปปิ้งออนไลน์กำลังถูกครอบงำโดยแพลทฟอร์มตลาดออนไลน์ เช่นเดียวกับประสบการณ์ช้อปปิ้งออฟไลน์ที่มีเครือข่ายไฮเปอร์มาร์เก็ตขนาดใหญ่เป็นผู้ครองเกม

“หากแบรนด์ไม่ต้องการตกเป็นเบี้ยล่างของผู้ทรงอิทธิพลในตลาดทั้งสองฟากฝั่ง พวกเขาจะต้องเริ่มพัฒนาแพลตฟอร์ม D2C และเส้นทางใหม่เพื่ออนาคตของตนเองในระยะยาว”

8. เคล็ดลับ 4 กลยุทธ์แบรนด์สร้าง D2C

1. ทำให้การช้อปปิ้งที่ D2C เป็นช่องทางที่ดีกว่า: D2C เป็นแพลตฟอร์มที่พัฒนาขึ้นโดยเจ้าของแบรนด์และผลิตภัณฑ์ ดังนั้น แบรนด์สามารถนำเสนอผลิตภัณฑ์ได้อย่างครบถ้วนที่สุดและให้ข้อมูลผลิตภัณฑ์ได้ดีกว่า

ถึงเวลาแล้วที่จะต้องใช้จุดแข็งเหล่านี้ให้เป็นประโยชน์บนเว็บไซต์ของตนเอง ทุกวันนี้การเสนอราคาที่ถูกกว่าและจัดส่งฟรีอาจเป็นสิ่งพื้นฐานในโลกของการช้อปปิ้งออนไลน์ไปแล้ว แต่แบรนด์ยังคงสามารถให้สิ่งทดแทนจาก “มูลค่า” อื่นๆ ที่หาไม่ได้ในตลาดออนไลน์ อาทิ นโยบายคืนสินค้าได้ฟรี สินค้าเอ็กซ์คลูซีฟ และสิทธิพิเศษต่างๆ สำหรับลูกค้า

2. สร้างกองหนุน: ผู้ซื้อส่วนใหญ่ที่มายังเว็บไซต์ของแบรนด์ล้วนแต่รู้จักและให้ความไว้วางใจแบรนด์นั้นๆ อยู่แล้ว แม้ว่าพวกเขาจะต้องหาบทรีวิวผลิตภัณฑ์จากตลาดออนไลน์หรือเว็บไซต์อื่นๆ ก็ตาม

แพลตฟอร์มของแบรนด์ต้องยินดีที่จะสร้างความโปร่งใส 100% ในการนำเสนอรีวิวและคำติชมของลูกค้า หรือแม้กระทั่งมีสิ่งจูงใจให้แก่ผู้เขียนรีวิวหรือคำชมบนเว็บไซต์ของพวกเขา

ทั้งนี้ก็เพื่อสร้างชุมชนผู้สนับสนุนแบรนด์ขึ้นมา และแท้จริงแล้วการทำเช่นนั้นอาจเป็นช่องทางในการเปิดรับข้อคิดเห็นที่เป็นประโยชน์อย่างยิ่งในการพัฒนาและปรับปรุงผลิตภัณฑ์ต่อไป

3. คอนเทนต์ที่มีพลังสร้างสรรค์และตอบโจทย์ผู้บริโภค: แบรนด์ต่างๆ ได้พยายายามสร้างคอนเทนต์ทั้งในรูปแบบวีดีโอ อัลบั้มภาพ ข้อมูลผลิตภัณฑ์ บทรีวิว ถาม-ตอบข้อสงสัยฯลฯ

แต่ที่ผ่านมาได้พิสูจน์แล้วว่าสิ่งเหล่านี้ยังไม่ตอบโจทย์คอนเทนต์ที่ใช่ ซึ่งคอนเทนต์ที่ตอบโจทย์ผู้บริโภคได้นั้น ต้องมีพลังความคิดสร้างสรรค์ ตอบข้อสงสัย คลายกังวล และตอบสนองความต้องการส่วนตัว แบรนด์จะต้องรู้จักผู้เข้ามาเยี่ยมชมเว็บไซต์ และสร้างคอนเทนท์ที่ตรงกับสิ่งที่พวกเขาต้องการ

4. ต้องสร้างความภักดี: ใช้พลังของข้อมูลผู้บริโภคให้เกิดประโยชน์ด้วยการมอบโปรแกรม CRM ที่เป็นมากกว่าสิ่งตอบแทนที่เป็นสิ่งของ แต่ต้องให้รางวัลทางใจด้วยเพื่อให้ลูกค้ารู้สึกดีและหวนกลับมาอีกเรื่อยๆ

9. Social Commerce มีบทบาทสำคัญมากขึ้นเรื่อยๆ ในฐานะช่องทางการขายออนไลน์

ท่ามกลางการเติบโตของ Online Commerce แบรนด์ยังควรต้องติดตามสถานการณ์ว่ามีแพลทฟอร์มอื่นใดบ้างที่กำลังแจ้งเกิดหรือตีตื้นขึ้นมา

- 66% ของผู้บริโภคชาวไทยเคยซื้อสินค้าบน Social Platform ซึ่งเป็นอัตราที่สูงที่สุดในโลก ในขณะที่ค่าเฉลี่ยทั่วโลกอยู่ที่ 44%

ช่องทาง Social Platform ที่คนไทยนิยมซื้อสินค้ามากสุดคือ

- Facebook (68%)

- IG (13%)

- 82% ยังคิดว่าจะซื้อผ่าน Social Commerce อีก

- 42% ระบุว่าปัจจัยที่จะทำให้พวกเขาซื้อผ่านแพลตฟอร์มนี้อีกในอนาคต คือความง่ายในการซื้อ ซึ่งบอกเป็นนัยถึงความรู้สึกของพวกเขาว่า Social Commerce ยังไม่สะดวกราบรื่นดังใจนึก

ส่วนปัจจัยอื่นๆ คือ การหาข้อเสนอและส่วนลดที่ดีกว่า (38%) และต้องการเห็นผลิตภัณฑ์เมื่ออยู่ในครอบครองของลูกค้าตัวจริง (35%)

10. Social Media กำลังกำหนดเส้นทางช้อปปิ้งในโลกดิจิทัล

ในเมื่อการ “ส่งอิทธิพล” และ “แนะนำ” เป็นสองเทรนด์ที่กำลังเติบโตขึ้นใน Social Media แพลตฟอร์มเหล่านี้จึงกำลังสร้างเส้นทางใหม่ในการจุดแรงบันดาลใจ ค้นหา และส่งอิทธิพลต่อการตัดสินใจซื้อ ซึ่งส่งผลต่อพฤติกรรมผู้บริโภคอย่างมาก

- 77% ของผู้บริโภคในประเทศไทย ระบุว่าพวกเขาเคยแนะนำผลิตภัณฑ์ให้กับเพื่อนๆ ด้วยการแท็ก หรือส่งข้อความถึงเพื่อนโดยตรง ฯลฯ

ทั้งนี้ กลุ่มคนที่มีอิทธิพลต่อพวกเขามากที่สุด 3 อันดับแรก ได้แก่

- สมาชิกในครอบครัว (24%)

- อินฟลูเอนเซอร์ทาง Social Media (19%)

- เพื่อนๆ (12%)

11. Gaming Commerce อีกช่องทางที่กำลังโตวันโตคืนโดยที่หลายๆ แบรนด์ยังคงมองไม่เห็น

การศึกษานี้ได้พบข้อมูลที่น่าสนใจว่าผู้ซื้อออนไลน์กว่าครึ่งหนึ่งเป็นเกมเมอร์! ในช่วงการระบาดของ COVID-19 ผู้บริโภคชาวไทยมีเวลาเล่นเกมมากขึ้น

- 54% เล่นเกมบนมือถือ

- 32% เล่นบนคอมพิวเตอร์

ที่สำคัญ ผู้ที่เคยใช้เงินจับจ่ายบนแพลตฟอร์มนี้มีสัดส่วนสูงถึง 72% ทำให้แพลตฟอร์ม Gaming เป็นช่องทางที่น่าสนใจอย่างมาก

นอกจากนี้ ยังพบว่าผู้บริโภค 66% มีแนวโน้มจะซื้อสินค้าแบบเดียวกันให้กับตัวเองและอวตาร์ของตนบนแพลตฟอร์ม Gaming เนื่องจากพวกเขาเห็นว่าอวตาร์ของตนคืออีกหนึ่งอัตลักษณ์ที่พวกเขาใช้ท่องไปในโลกดิจิทัลและสร้างปฏิสัมพันธ์กับผู้อื่น

แบรนด์จึงควรวางแผนการใช้ Social Media ให้เกิดประโยชน์มากกว่าเป็นเพียงแค่ช่องทางสร้างการมีส่วนร่วมของผู้บริโภค แต่ต้องกระตุ้นให้เกิดการเปลี่ยนสถานะสู่การซื้อด้วย

12. กลยุทธ์แบรนด์ยกระดับขึ้นอีกขั้นใน Social – Gaming Commerce

1. เติมจิ๊กซอว์ตัวสำคัญ ให้ลูกค้าจบด้วยการซื้อได้บนช่องทางโซเชียล: เปิดใช้ฟีเจอร์เพื่อใช้งานระบบโซเชียลคอมเมิร์ซที่แท้จริงในแอปพลิเคชั่น โดยเริ่มจาก Facebook และ Instagram ก่อน เตรียมพร้อมผสานตัวกับเทคโนโลยีเหล่านี้ เพื่อที่เมื่อใดก็ตามที่มันผ่านการทดสอบและพร้อมเปิดใช้งาน คุณก็จะพร้อมเริ่มต้นทันทีด้วยเช่นกัน

2. อินฟลูเอนเซอร์และไลฟ์สตรีมมิ่ง: ในประเทศไทย ผู้ซื้อ 27.9% ระบุว่าการขายแบบไลฟ์สดจะกระตุ้นให้พวกเขาซื้อผ่านช่องทางโซเชียลได้มากขึ้น วีดีโอต่างๆ สามารถจุดแรงบันดาลใจให้ซื้อได้เป็นอย่างดี โดยเฉพาะอย่างยิ่งวีดีโอที่เป็นคำยืนยันจากผู้ใช้จริงหรือการแนะนำโดยอินฟลูเอนเซอร์

3. เข้าสู่โลก Gaming อย่างมีชั้นเชิง: ลองมองหาแง่มุมที่แบรนด์ของคุณกับวงการเกมมิ่งสามารถเสริมส่งกันได้ แล้วสร้างกลยุทธ์ระยะยาวและกลวิธีต่างๆ ในการก้าวเข้าสู่โลกเกมมิ่ง

4. สร้างพันธมิตรและความร่วมมือ: หาโอกาสสร้างพันธมิตรกับบริษัทเกมเพื่อสร้างสรรค์ความร่วมมือทั้งในรูปแบบที่ จับต้องได้และในโลกดิจิทัล หรืออาจร่วมกันสร้างผลิตภัณฑ์ของคุณในเวอร์ชั่นดิจิทัลซึ่งจะปรากฎอยู่ภายในเกมตามบริบทที่เข้ากับกลุ่มเป้าหมายของคุณ

13. เจาะลึก Insights การช้อปของผู้บริโภคแต่ละ Generation

การศึกษาครั้งนี้ยังเผยให้เห็นคุณลักษณะที่แตกต่างกันของผู้บริโภคต่างรุ่นต่างยุค ซึ่งสะท้อนให้เห็นได้ถึงพฤติกรรมการช้อปปิ้งที่แตกต่างกัน และเป็นแนวทางให้แบรนด์ปรับใช้กลยุทธ์กับกลุ่มเป้าหมายแต่ละกลุ่มได้อย่างมีประสิทธิภาพ

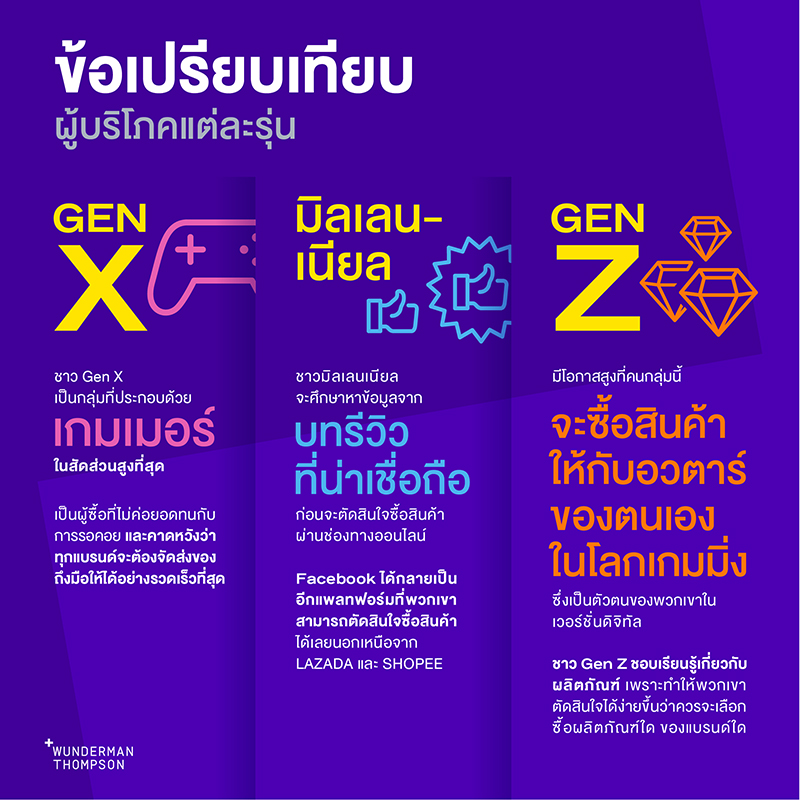

Gen X – มือใหม่ดิจิทัล เกมเมอร์ตัวยง และรู้ดีว่าตนเองต้องการอะไร

ชาว Gen X เป็นกลุ่มที่ประกอบด้วย Gamer ในสัดส่วนสูงที่สุด (55%) พวกเขารู้ดีว่าอะไรคือสิ่งที่ดีที่สุดสำหรับตนเอง (66%) และเป็นผู้ซื้อที่ไม่ค่อยอดทนกับการรอคอย (84%) โดย 69% คาดหวังว่าจะต้องจัดส่งของถึงมือได้ภายใน 2-3 วัน

Millennials – ขอหาดูรีวิวก่อนนะ

ชาว Millennials จะศึกษาหาข้อมูลจากบทรีวิวที่น่าเชื่อถือก่อนจะตัดสินใจซื้อสินค้าผ่านช่องทางออนไลน์ (88%) Facebook ได้กลายเป็นแพลทฟอร์มที่พวกเขาสามารถตัดสินใจซื้อสินค้าได้เลย (69%) โดยเป็นอีกหนึ่งแพลทฟอร์มที่พวกเขาจบการซื้อได้ในที่เดียว นอกเหนือจาก Lazada และ Shopee

Gen Z – ต้องดูสุดยอดทั้งในโลกความจริงและโลกเสมือน

ชาว Gen Z คุ้นเคยสุดๆ กับเทคโนโลยีดิจิทัลอยู่แล้ว (76%) พวกเขาเป็นกลุ่มที่มีโอกาสสูงที่จะซื้อสินค้าให้กับอวตาร์ของตนเองในโลกเกมมิ่งเพื่อเป็นตัวตนของพวกเขาในเวอร์ชั่นดิจิทัล (78%) ชาว Gen Z ชอบการเรียนรู้เกี่ยวกับผลิตภัณฑ์ เนื่องจากทำให้พวกเขาตัดสินใจได้ง่ายขึ้นว่าควรจะเลือกซื้อผลิตภัณฑ์ใดของแบรนด์ใด (77%)

“โลกช้อปปิ้งในอนาคตของไทยได้ก้าวล้ำไปมากในช่วงเวลาเพียงไม่กี่ปี โดยเฉพาะอย่างยิ่งในช่วงการระบาดของโควิด-19 กระทั่งในปัจจุบันเป็นอันดับหนึ่งของโลกในเรื่องการปรับพฤติกรรมเข้าหาการช้อปปิ้งออนไลน์ แบรนด์จึงต้องคอยจับสัญญาณและก้าวให้เท่าทันอยู่เสมอ และพร้อมชนะใจผู้ซื้อยุคอนาคตเพื่อคว้าโอกาสที่พวกเขามีให้” มัวรีน ตัน กล่าวสรุป

10 บทสรุปกลยุทธ์แบรนด์ชนะใจลูกค้าทั้ง “ออนไลน์ – ออฟไลน์”

1. ผู้บริโภคไทยปรับตัวเข้าสู่โลกช้อปปิ้งออนไลน์มากที่สุดในโลก ดังนั้น ในด้านหนึ่งคือ โอกาสการเติบโตของแบรนด์ในการขยายช่องทางการขาย ขณะที่อีกด้านคือ เมื่อผู้บริโภคมีประสบการณ์การซื้อสินค้าบนออนไลน์แล้ว จนเกิดความคุ้นชิน และเป็นส่วนหนึ่งของชีวิตประจำวัน เท่ากับว่าผู้บริโภคย่อมมีความคาดหวังประสบการณ์การช้อปที่มากขึ้น ดังนั้น แบรนด์ – นักการตลาดต้องทำการบ้านหนักขึ้นกว่าเดิม เพื่อสามารถพัฒนาแบรนด์ และช่องทางการขายให้ตอบโจทย์ความคาดหวังของผู้บริโภคได้

2. พฤติกรรมการช้อปปิ้งออนไลน์ เมื่อก่อตัวขึ้นแล้ว จะอยู่ไปตลอด เพราะฉะนั้นเมื่อสถานการณ์ COVID-19 สิ้นสุดลง หรือคลี่คลาย และโลกเข้าสู่โหมดรีสตาร์ทใหม่ ไม่ได้หมายความว่าพฤติกรรมการซื้อสินค้าออนไลน์จะหายไป หากแต่ยังคงอยู่ และมีแนวโน้มเพิ่มขึ้น ดังนั้น ถึงเวลาแล้วที่แบรนด์ต้องให้ความสำคัญกับการวางแผนบนช่องทางนี้มากขึ้น

3. ผู้บริโภคไทยต้องการประสบการณ์ช้อปปิ้งที่สะดวก – รวดเร็ว และเชื่อมต่อทุก Touchpoint ทั้งออนไลน์ – ออฟไลน์ เพราะฉะนั้นการออกแบบ Customer Journey ในทุกช่องทางต้องพัฒนาให้เชื่อมต่อกันอย่าง Seamless ไม่ว่าผู้บริโภคจะไปใช้บริการช่องทางไหน ข้อมูลต้องเชื่อมต่อกัน

4. เส้นทางการซื้อของผู้บริโภค ต้องกระชับ จบได้ในแพลตฟอร์มเดียว ตั้งแต่การค้นหาแรงบันดาลใจ หรือการได้แรงบันดาลใจ การค้นหาข้อมูลสินค้า การซื้อสินค้า การชำระเงิน ต้องอยู่ภายในแพลตฟอร์มเดียวกัน

5. เสาหลักของประสบการณ์ออนไลน์ที่ดี ประกอบด้วย 3 เสา คือ

– ความโปร่งใส ตรงไปตรงมา เช่น รีวิวจากผู้ใช้จริง เปิดคอมเมนต์ให้เห็น

– ให้ข้อมูลละเอียด รู้ว่าผู้บริโภคแต่ละคนต้องการรู้เรื่องอะไร

– สะดวก และรวดเร็ว ทั้งการตอบกลับ การจัดส่ง การคืนสินค้า รวมทั้งความรับผิดชอบของแบรนด์ที่มีต่อลูกค้า

6. ครีเอทคอนเทนต์สร้างสรรค์ และตอบโจทย์ผู้บริโภค โดยแบรนด์ควรจัดเตรียมคอนเทนต์หลากหลาย เช่น ข้อมูลสินค้า ภาพสินค้า วิดีโอรีวิว ข้อมูลการตอบคำถามที่มีสอบถามเข้ามาบ่อย

7. เชื่อมโยงบัญชีผู้ใช้ครอบครัว เพื่อส่งต่ออิทธิพลของคนในครอบครัวเดียวกันในรูปแบบดิจิทัล เนื่องจากผลสำรวจแสดงให้เห็นว่าผู้ที่มีอิทธิพลต่อการตัดสินใจตัวจริง คือ คนในครอบครัว ดังนั้น แบรนด์ควรเชื่อมโยงบัญชีผู้ใช้ในครอบครัวเดียวกันเข้าด้วยกัน เช่น เปิดให้เป็น Family Account แล้วนำเสนอสิทธิพิเศษให้โดยเฉพาะ หรือทำข้อเสนอ Cross-sale ซึ่งจะเป็นโอกาสต่อยอดธุรกิจได้มากขึ้น

8. ใช้พลังข้อมูลผู้บริโภค สร้างความภักดีด้วย Loyalty Program จุดแข็งสำคัญของแพลตฟอร์มออนไลน์ คือ ทุกขั้นตอนของ Customer Journey บนออนไลน์ ทำให้แบรนด์ได้ Consumer Data ซึ่งแบรนด์ต้องนำ Data มาศึกษา ทำความเข้าใจ และวิเคราะห์ เพื่อใช้ในการพัฒนาประสบการณ์ลูกค้าให้ดีขึ้น เช่น นำเสนอ Rewards หรือสิทธิพิเศษโดนใจลูกค้าแต่ละบุคคล และเมื่อลูกค้าเกิดประสบการณ์ความประทับใจ เกิดความผูกพันกับแบรนด์แล้ว จะทำให้แบรนด์นั้นมี Loyal Customers

9. แบรนด์ต้องคิดใหม่ ค้นหาว่าผู้บริโภคพบแรงบันดาลใจได้อย่างไร จากเดิมที่ผู้บริโภคเริ่มต้นพบแรงบันดาลใจจาก Search แต่เนื่องจากทุกวันนี้มีแพลตฟอร์มออนไลน์เกิดขึ้นมากมาย ทำให้การค้นพบแรงบันดาลใจของผู้บริโภคจึงไม่ได้มาจาก Search Engine เสมอไป

เพราะฉะนั้น Inspiration ของการซื้อ ในปัจจุบันจึงมาจากหลายทาง เช่น การได้อ่าน ได้ดูคอนเทนต์ Live Streaming, Social Media ดังนั้น แบรนด์ต้องเข้าใจช่องทางไหนที่จะสามารถสร้างแรงบันดาลใจให้กับผู้บริโภคได้ เพื่อนำไปวางแผนคอนเทนต์ที่แตกต่างกัน เข้าไปอยู่ในแต่ละแพลตฟอร์ม

10. แบรนด์ต้องเริ่มพัฒนา D2C และบาลานซ์ช่องทางการขายแต่ละประเภทให้ดี เนื่องจากปัจจุบันช้อปปิ้งออนไลน์ มีบนหลายแพลตฟอร์ม โดยเฉพาะ e-Marketplace แต่วันนี้แบรนด์ต้องกลับมาให้ความสำคัญในการสร้าง Own Channel หรือ D2C ของตัวเอง เพื่อดึงผู้บริโภคมาอยู่ในบ้านของเราให้ได้ และทำให้เส้นทางการซื้อของผู้บริโภคอยู่บนช่องทางของแบรนด์เองตลอดทั้ง Customer Journey ตั้งแต่เข้ามาหาแรงบันดาลใจ ค้นหาข้อมูล ไปจนถึงตัดสินใจซื้อ และต่อยอดสู่การทำ Loyalty Program เพื่อสร้างความสัมพันธ์ระยะยาว และความผูกพันระยะยาว

ขณะเดียวกันต้องบาลานซ์แต่ละช่องทางการขายให้มีประสิทธิภาพ ทั้งการอยู่บน e-Marketplace, Social Commerce, D2C, Physical Shop และเชื่อมต่อทุกช่องทางให้ได้อย่างไร้รอยต่อ เพื่อในที่สุดจะเป็น Omni-channel ที่สมบูรณ์

“โลกช้อปปิ้งในอนาคตของไทยได้ก้าวล้ำไปมากในช่วงเวลาเพียงไม่กี่ปี โดยเฉพาะอย่างยิ่งในช่วงการระบาดของโควิด-19 กระทั่งในปัจจุบันเป็นอันดับหนึ่งของโลกในเรื่องการปรับพฤติกรรมเข้าหาการช้อปปิ้งออนไลน์ แบรนด์จึงต้องคอยจับสัญญาณและก้าวให้เท่าทันอยู่เสมอ และพร้อมชนะใจผู้ซื้อยุคอนาคตเพื่อคว้าโอกาสที่พวกเขามีให้” คุณมัวรีน ตัน ประธานเจ้าหน้าที่บริหาร Wunderman Thompson Thailand กล่าวสรุป

Credit Photo : NUMBER 24 – Authorized Shutterstock Partner in Thailand