Photo Credit : NUMBER 24 – Authorized Shutterstock Partner in Thailand

การแข่งขันอุตสาหกรรม E-commerce นับวันจะรุนแรงยิ่งขึ้น และกลายเป็นช่องทางการซื้อขายหลักของผู้คนทั่วโลกแล้ว รวมทั้งในไทย ยิ่งการเกิด COVID-19 เป็นปัจจัยเร่งให้ช่องทางออนไลน์ขยายตัวหลายเท่า

“KKP Research” โดยกลุ่มการเงินเกียรตินาคินภัทร ออกบทวิเคราะห์ “ตีแผ่สมรภูมิ E-Commerce ไทย ตรงไหนคือโอกาส” สรุปออกมาเป็น 7 ข้อดังนี้

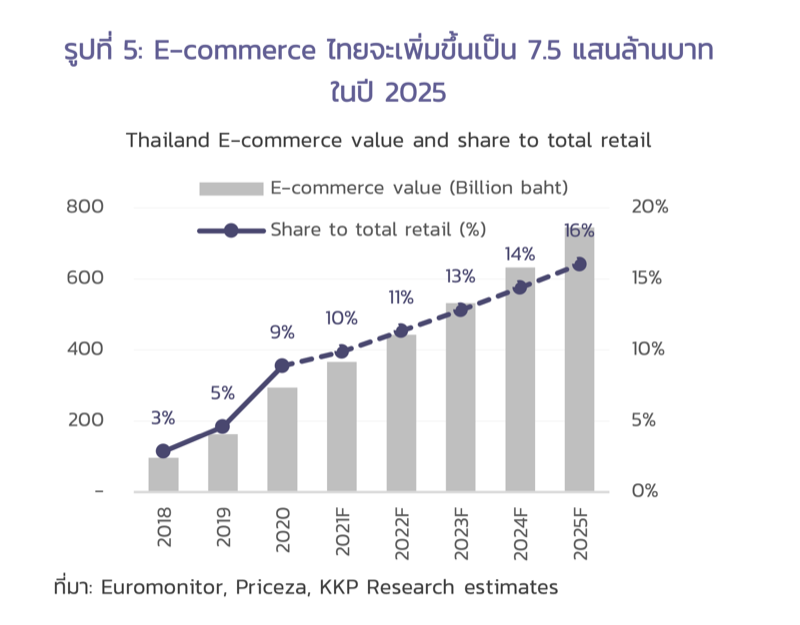

1. E-commerce ในไทยจะขยายตัว 20% ต่อปีใน 5 ปีข้างหน้า เพิ่มขึ้นจากระดับ 3 แสนล้านบาท เป็น 7.5 แสนล้านบาทในปี 2025 หรือคิดเป็น 16% ของตลาดค้าปลีกรวม

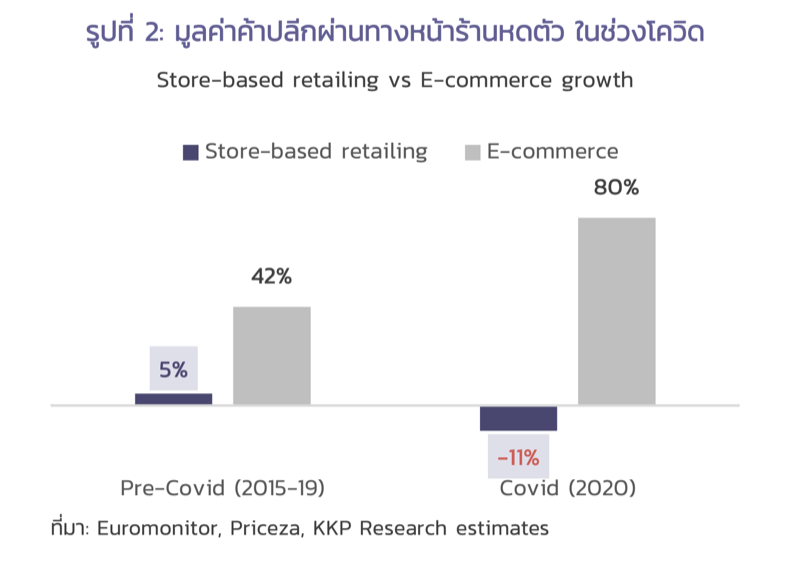

มูลค่า E-commerce หรือการค้าปลีกออนไลน์ของไทยขยายตัวกว่า 7 เท่าตัวในรอบ 5 ปีที่ผ่านมา โดยในปี 2020 ขนาดตลาด E-commerce ของไทยอยู่ที่ประมาณ 3 แสนล้านบาท หรือ 9 พันล้านดอลลาร์สหรัฐฯ โดยเติบโตเฉลี่ย 42% ต่อปีในระหว่างปี 2015 ถึง 2019 ก่อนสถานการณ์การแพร่ระบาดของโควิด-19 และเร่งตัวขึ้นเป็นประวัติการณ์ในปี 2020 โดยขยายตัวเพิ่มขึ้นถึง 80% จากปีก่อนหน้า สวนทางกับมูลค่าค้าปลีกผ่านทางหน้าร้าน (store-based retail) ที่หดตัวถึง 11%

สะท้อนถึงการเปลี่ยนแปลงพฤติกรรมการซื้อสินค้าของผู้บริโภค ไปสู่ช่องทางออนไลน์เพิ่มมากขึ้น ภายใต้ข้อจำกัดของการเดินทางจากมาตรการล็อกดาวน์ และการหลีกเลี่ยงความเสี่ยงต่อการสัมผัสเชื้อในที่ชุมชน

KKP Research คาดว่ามูลค่า E-commerce ของไทยจะแตะ 7.5 แสนล้านบาทในปี 2025 หรือคิดเป็น 16% ของมูลค่าค้าปลีก รวมของประเทศที่จะเพิ่มขึ้นมาอยู่ที่ 5 ล้านล้านบาท

แม้ธุรกิจค้าปลีกที่มีหน้าร้านจะยังคงสัดส่วนหลัก และคาดว่าจะยังขยายตัวได้เฉลี่ย 4.8% ต่อปีระหว่างปี 2020-2025 แต่มูลค่าตลาด E-commerce ที่จะขยายตัวต่อเนื่องเฉลี่ย 20% ต่อปี จะสนับสนุนให้มูลค่าตลาดค้าปลีกรวมของไทยขยายตัวได้ราว 6.6% ต่อปีตลอด 5 ปีข้างหน้า

โดยภายในปี 2025 มากกว่า 40% ของการเติบโตของตลาดค้าปลีกไทยจะถูกขับเคลื่อนจากการขยายตัวของ E-commerce สะท้อนถึงบทบาทของ E-commerce ที่จะมาต่อยอดการขยายตัวของมูลค่าตลาดค้าปลีกรวมของไทย โดยยังไม่กระทบการเติบโตของ ธุรกิจค้าปลีกเดิมในระยะสั้นที่จะเริ่มฟื้นตัวหลังสถานการณ์โควิด-19 คลี่คลาย

2. ธุรกิจแพลตฟอร์มแข่งขันดุเดือด สุดท้ายอาจเหลือเพียงไม่กี่เจ้า

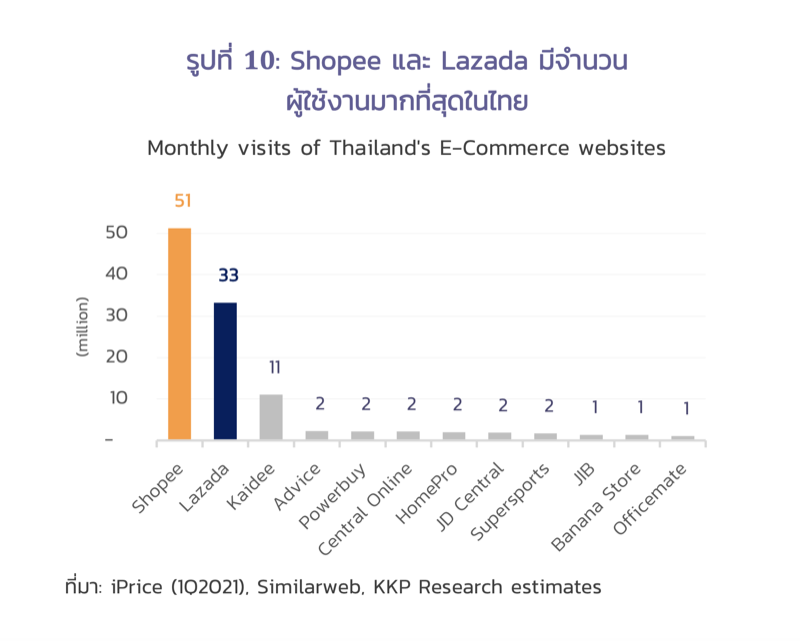

ปัจจุบัน Shopee และ Lazada มีจำนวนผู้เข้าใช้งานมากที่สุดเมื่อเปรียบเทียบกับผู้ให้บริการค้าปลีกออนไลน์ทั้งหมดในประเทศ โดยมีจำนวนการเข้าใช้งานเฉลี่ยต่อเดือน (monthly web visits) สูงถึง 51 ล้านและ 33 ล้านราย ตามลำดับ

และเมื่อรวมการเข้าใช้งานของทั้งสองแพลตฟอร์มแล้ว คิดเป็นมากกว่าครึ่งหนึ่งของจำนวนการเข้าใช้บริการ E-commerce ทั้งหมดของประเทศไทย

ขณะที่รายได้หลักจากของทั้ง Shopee และ Lazada ขยายตัวสูงถึง 296% และ 43% ตามลำดับในปี 2020

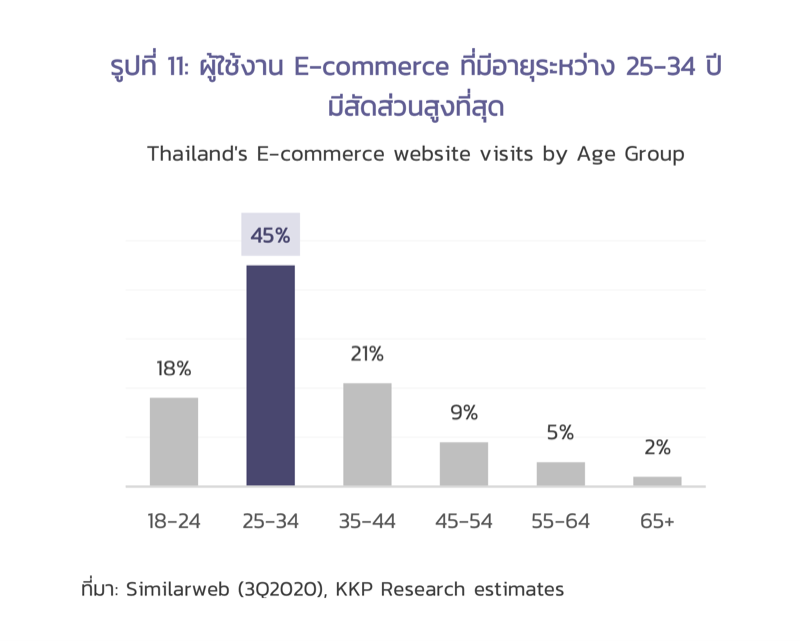

จึงอาจกล่าวได้ว่า ตลาด E-commerce ไทยขยายตัวอย่างก้าวกระโดดจากการเร่งตัวของผู้ใช้งานในทั้งสองแพลตฟอร์มอย่างแท้จริง โดยเฉพาะในกลุ่มผู้ใช้งานที่มีอายุระหว่าง 25-34 ปี ที่คิดเป็นสัดส่วนถึง 44-45% ในทั้งสองแพลตฟอร์ม

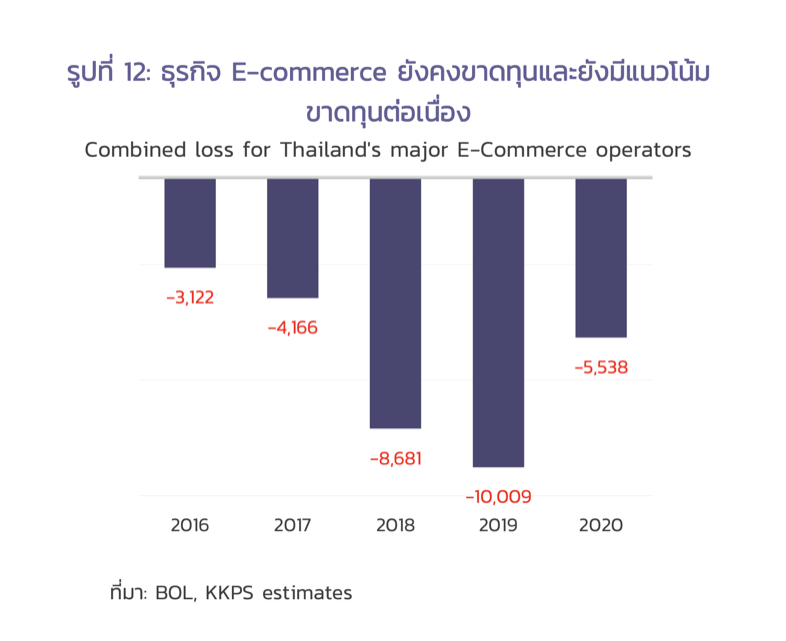

อย่างไรก็ตามแม้รายได้ขยายตัวดี แต่การแข่งขันอย่างดุเดือดในธุรกิจแพลตฟอร์ม ส่งผลให้ธุรกิจแพลตฟอร์มยังคงอยู่ในภาวะขาดทุน

การแข่งขันสร้างฐานลูกค้าของธุรกิจแพลตฟอร์มรายใหญ่ เพื่อช่วงชิงความได้เปรียบและเสริมโอกาสในการนำเสนอผลิตภัณฑ์หรือบริการที่เกี่ยวเนื่องในอนาคต ส่งผลให้ธุรกิจแพลตฟอร์มมีค่าใช้จ่ายในการโฆษณาประชาสัมพันธ์และการส่งเสริมการขายผ่านการร่วมอุดหนุนผู้ขายสูงอย่างต่อเนื่อง ทำให้ธุรกิจแพลตฟอร์มโดยรวมยังคงขาดทุน และมีแนวโน้มขาดทุนต่อเนื่องในห้วงเวลาที่สงคราม E-commerce ยังไม่มีผู้ชนะอย่างชัดเจน

โดยหากเปรียบเทียบกับตลาด E-commerce ที่ใหญ่ที่สุดในโลก ได้แก่ จีน และสหรัฐอเมริกา พบว่าผู้ที่ครองส่วนแบ่งตลาดใหญ่ที่สุดเป็นอันดับหนึ่งอันได้แก่ กลุ่ม Alibaba ในจีน และ Amazon ในสหรัฐอเมริกา มีส่วนแบ่งตลาดสูงสุดถึง 57% และ 40% ตามลำดับ ทิ้งห่างอันดับ 2 (JD.com และ Walmart) ถึง 39% และ 33%

สะท้อนความจริงที่ว่าในตลาดที่ E-commerce ใหญ่และเติบโตสูง มีแนวโน้มที่จะมีผู้ชนะที่โดดเด่นเพียงรายเดียว

ขณะที่ในตลาด E-commerce ของไทย หากอ้างอิงจำนวนการเข้าชมเว็บไซต์ Shopee กับ Lazada พบว่ามีความแตกต่างเพียงประมาณ 6-8% เท่านั้น และบ่งชี้ว่าการขับเคี่ยวระหว่างสองแพลตฟอร์มหลักยังไม่สิ้นสุด และระหว่างนี้อาจมีผู้ให้บริการรายอื่นที่สามารถสอดแทรกมาแย่งส่วนแบ่งตลาดอย่างมีนัยสำคัญได้

3. ค้าปลีกใหญ่เดินเกม Omnichannel – ต่อไปสินค้าขายหน้าร้าน จะเหลือกลุ่มสินค้าที่ลูกค้าต้องการคำแนะนำจากผู้เชี่ยวชาญ

ขณะที่ธุรกิจค้าปลีกรายใหญ่สามารถสร้างแรงหนุนจาก E-commerce ผ่านกลยุทธ์ Multichannel และ Omnichannel ธุรกิจ ค้าปลีกรายใหญ่ เช่น ห้างสรรพสินค้า หรือร้านค้าประเภทที่มีผู้ให้คำแนะนำ (Specialist Shops) มีข้อได้เปรียบในด้านความ น่าเชื่อถือของผู้ขายเป็นทุนเดิม และมีการบริการติดตั้งหรือบริการหลังการขายที่ดี สามารถสร้างการเติบโตในด้านผู้เข้ามาใช้ บริการ E-commerce ผ่านหน้าเพจของตนเอง

ดังจะเห็นได้จากจำนวนผู้เข้าใช้บริการออนไลน์ที่เติบโตอย่างก้าวกระโดดในช่วง การแพร่ระบาดของโควิด-19 ซึ่งสามารถบรรเทาผลกระทบจากการล็อกดาวน์ได้ในระดับหนึ่ง และสร้างโอกาสในการเติบโตใหม่เพิ่มเติมจากธุรกิจหน้าร้านในระยะต่อไปได้ โดยบางรายใช้กลยุทธ์ Multichannel หรือการขายออนไลน์แยกจากหน้า ร้านและเน้นการส่งสินค้าอย่างรวดเร็วถึงบ้าน

เช่น ภายใน 3 ชั่วโมงในเขตกรุงเทพฯ ขณะที่ธุรกิจค้าปลีกที่มีความพร้อมสามารถ เสริมสร้างประสบการณ์การเลือกซื้อ หรือเลือกรับสินค้าได้ทุกที่ ทุกเวลา ผ่านกลยุทธ์ Omnichannel ซึ่งอำนวยความสะดวกต่อ ผู้บริโภคได้เป็นอย่างมาก

ขณะที่บทวิเคราะห์ล่าสุดของ Bank of America มองว่า ในระยะต่อไปธุรกิจค้าปลีกแบบมีหน้าร้าน (Store-based retail) จะยังคงดำรงอยู่ แต่สินค้าที่จะวางจำหน่าย นอกจากสินค้ากลุ่มของชำ (Grocery) แล้ว อาจเหลือเพียงสินค้าที่อาศัยปฏิสัมพันธ์กับพนักงานขาย หรือคำแนะนำจากผู้เชี่ยวชาญ (high touch) เช่น เครื่องสำอาง น้ำหอม นาฬิกา เครื่องประดับ หรืออิเล็กทรอนิกส์ที่มีมูลค่าสูง และสินค้าที่ต้องมีบริการติดตั้ง เช่น กลุ่มปรับปรุงบ้าน

ขณะที่สินค้าอิเล็กทรอนิกส์ทั่วไป และสินค้ากลุ่มแฟชั่น จะขยับไปอยู่บน Ecommerce เพิ่มมากขึ้น ทั้งในช่องทางออนไลน์ของธุรกิจค้าปลีกเดิม หรือบนแพลตฟอร์ม E-commerce

แต่ธุรกิจค้าปลีกที่มีหน้าร้านยังมีข้อเสียเปรียบจากโครงสร้างต้นทุนที่สูงกว่า โดยเฉพาะค่าเช่าพื้นที่และค่าจ้างพนักงาน ซึ่งจาก กลุ่มตัวอย่างค้าปลีกแฟชั่นในสหรัฐอเมริกา คิดเป็นสัดส่วนถึงราว 15% และ 18% ของราคาขาย สูงกว่าต้นทุนหลักของ E-commerce

ได้แก่ ค่าใช้จ่ายในการดำเนินงานและค่าขนส่ง ส่งผลให้อัตรากำไรของค้าปลีกหน้าร้านเหลืออยู่ที่ประมาณ 16% (Wall Street Journal, 2017) และยังไม่นับรวมถึงความเสี่ยงที่ธุรกิจค้าปลีกหน้าร้านจะถูกกดดันจากการแข่งขันด้านราคาที่เกิดขึ้นได้ง่ายบน E-Commerce

ดังนั้น แม้กลยุทธ์ Omnichannel จะช่วยเสริมข้อได้เปรียบของธุรกิจค้าปลีกปัจจุบัน แต่ก็อาจจำเป็นต้องปิดจุดอ่อนในด้านต้นทุนด้วยการปรับรูปแบบให้บริการหน้าร้านมีประสิทธิภาพมากขึ้น ผ่านการลดต้นทุนคงที่ลง ซึ่งอาจได้แก่ การลดจำนวนพนักงานขายหรือปรับจำนวนพนักงานให้สามารถยืดหยุ่นได้ตามช่วงเวลา และอาจรวมถึงการขยับสาขา ไปอยู่ในต่างจังหวัดหรือเขตชานเมืองเพื่อลดค่าเช่าพื้นที่ลง

Photo Credit : NUMBER 24 – Authorized Shutterstock Partner in Thailand

4. ตลาด E-commerce ในไทยและอาเซียนมีโอกาสเติบโตสูง มาจาก 3 ปัจจัย

– การเข้าถึงอินเทอร์เน็ตมีแนวโน้มเพิ่มขึ้นต่อเนื่อง

– การเข้าถึงโทรศัพท์มือถือ โดยเฉพาะสมาร์ทโฟน และการใช้เครือข่ายสังคมออนไลน์อย่างเข้มข้น ซึ่งเป็นเสมือนตัวเปลี่ยนเกมให้ตลาด E-commerce เร่งตัวขึ้นอย่างมาการใช้โทรศัพท์มือถือและ เครือข่ายสังคมออนไลน์อย่างเข้มข้น

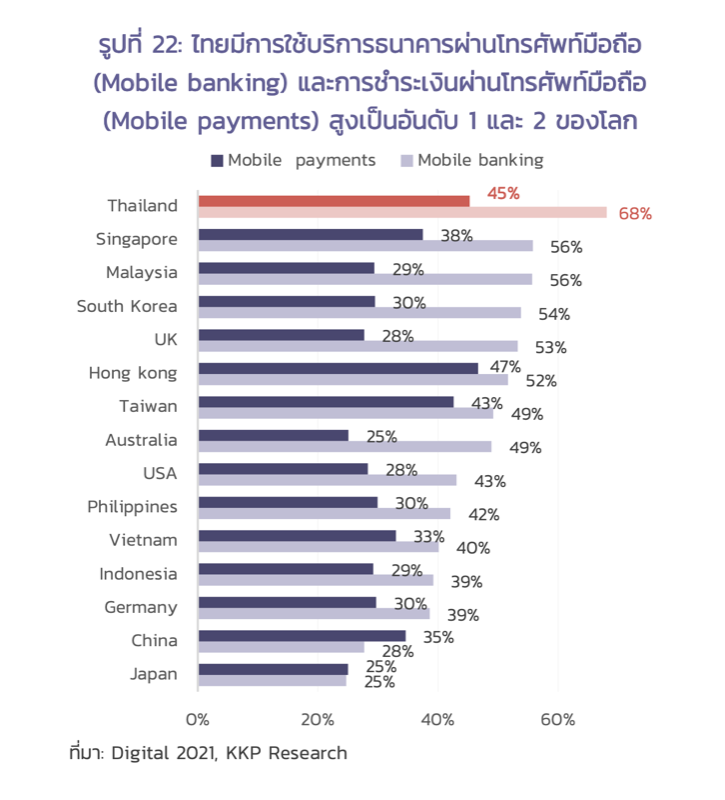

– บริการชำระเงินออนไลน์ที่แพร่หลายในอาเซียน ตัวอย่างเช่นบริการพร้อมเพย์ (PromptPay) ในไทยที่สะดวกและมีต้นทุนต่อผู้ใช้ต่ำ ช่วยเติมเต็มให้เกิดการซื้อขายออนไลน์ (online transactions) และเป็นพื้นฐานสำคัญต่อการเติบโตของตลาด E-commerce ในอนาคต

5. อานิสงค์ E-Commerce ดันธุรกิจคลังสินค้า – บรรจุภัณฑ์ – ขนส่ง – โฆษณาออนไลน์โต

KKP Research มองว่า ภาคธุรกิจหลักที่จะได้รับประโยชน์จากการขยายตัวของค้าปลีกออนไลน์ ได้แก่

1. คลังสินค้า (Warehouse) การเติบโตอย่างต่อเนื่องของค้าปลีกออนไลน์ ส่งผลให้ความต้องการพื้นที่ของคลังสินค้าขยายตัวขึ้น โดยเฉพาะคลังสินค้าสมัยใหม่ที่มีรูปแบบการให้บริการครบวงจร (Fulfillment center) ศูนย์กระจายสินค้า รวมถึงห้องเก็บความเย็น (cold chain storage) ซึ่งจะเป็นส่วนสำคัญของห่วงโซ่อุปทานของภาคเกษตรกรรมและอุตสาหกรรมอาหารและยา

การขยายตัวของธุรกิจคลังสินค้าและทำเลที่ตั้งของประเทศยังสามารถยกระดับและต่อยอดให้ไทยขยายไปสู่การเป็นศูนย์กลางคลังสินค้า (Warehouse Hub) ของภูมิภาคได้อีกด้วย

2. ขนส่ง (Logistics) หัวใจสำคัญของการพัฒนาค้าปลีกออนไลน์ การพัฒนาโครงสร้างพื้นฐานด้านการขนส่ง และจำนวนผู้ให้บริการขนส่งที่มีมากขึ้น ช่วยเกื้อหนุนการขยายตัวของธุรกิจค้าปลีกออนไลน์ ซึ่งจะส่งผลดีต่อเนื่องกลับมายังธุรกิจขนส่งโดยตรง โดยเฉพาะธุรกิจขนส่งขั้นสุดท้ายหรือ Last-Mile Delivery จากการขยายตัวของฐานผู้บริโภคทั่วประเทศ ที่มีความ ต้องการขนส่งสินค้าและพัสดุในไทยเพิ่มขึ้นมาก

3. บรรจุภัณฑ์(Packaging) ขยายตัวควบคู่ไปกับการเติบโตของค้าปลีกออนไลน์ ปัจจุบันไทยเป็นประเทศผู้ส่งออกบรรจุภัณฑ์รายใหญ่ที่สุดในอาเซียน ประกอบกับทิศทางการขยายตัวของ E-commerce ของไทย โอกาสในการขยายธุรกิจบรรจุภัณฑ์ยังมีแนวโน้มโตต่อเนื่องในอีก 4-5 ปีข้างหน้า

อย่างไรก็ตาม บรรจุภัณฑ์ที่ผลิตในไทยเกือบ 80% ของทั้งหมดมาจากพลาสติก ซึ่งอาจเป็นอุปสรรคในกระแสบรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อมในระยะถัดไป ดังนั้น อาจเป็นโอกาสและช่องทางสำหรับธุรกิจบรรจุภัณฑ์ที่ผลิตจากวัสดุที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น หรือพลาสติกรีไซเคิลที่ยังมีส่วนแบ่งในตลาดน้อยอยู่

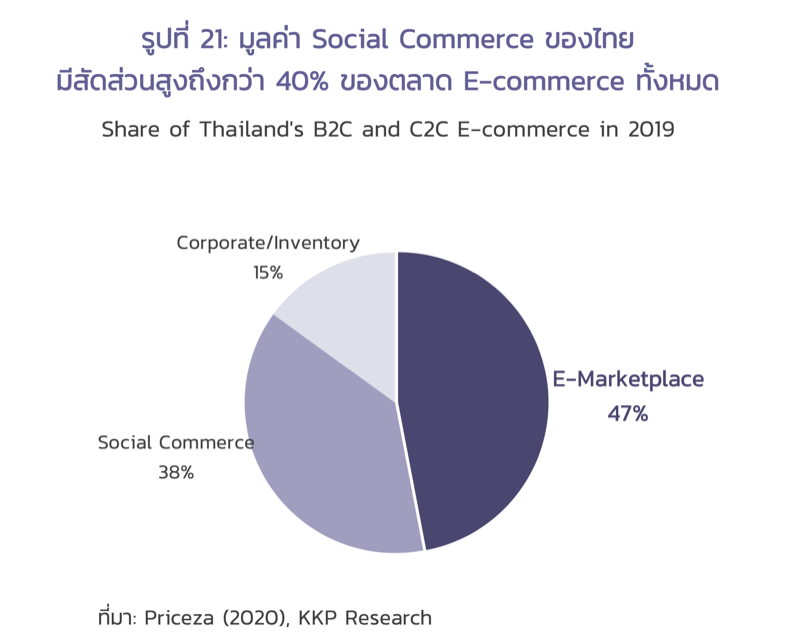

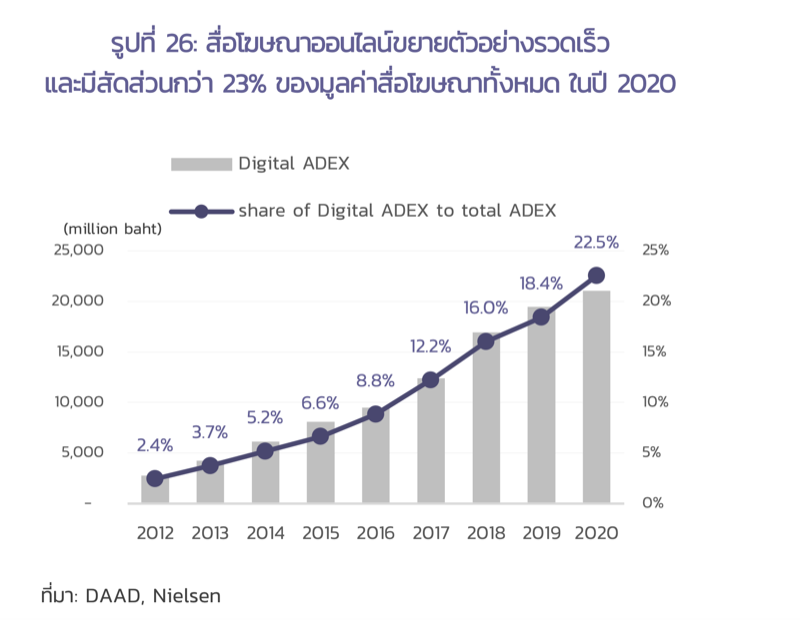

4. สื่อโฆษณาออนไลน์ (Digital advertising) ในไทยขยายตัวอย่างก้าวกระโดดราว 21% ต่อปี จนในปี 2020 คิดเป็น 23% ของมูลค่าสื่อโฆษณาทั้งหมด ขยายตัวจากปี 2015 ที่อยู่เพียง 7% โดยมากกว่า 50% ของโฆษณาออนไลน์ในไทยเป็นการโฆษณาบน Facebook และ YouTube สะท้อนรูปแบบการเข้าถึงผู้บริโภคที่เปลี่ยนไปใช้สื่อสังคมออนไลน์เพิ่มมากขึ้น และสอดคล้องกับการที่ไทยมีสัดส่วนของค้าปลีกออนไลน์ผ่านเครือข่ายสังคมออนไลน์ (social commerce) อยู่ในระดับสูงถึงเกือบ 40%

KKP Research มองว่าการโฆษณาออนไลน์ผ่านช่องทางแพลตฟอร์มค้าปลีกออนไลน์ หรือ E-marketplace จะขยายตัวเพิ่มขึ้นมากขึ้น ตามกลุ่มประเทศพัฒนาแล้วที่ตลาดสื่อโฆษณาออนไลน์เติบโตควบคู่ไปกับการขยายตัวแพลตฟอร์มค้าปลีกออนไลน์ ซึ่งสามารถวิเคราะห์ลักษณะและพฤติกรรมของผู้บริโภคได้ผ่านการเลือกซื้อสินค้าและบริการบนแพลตฟอร์ม และเป็นช่องทางชี้ชวนขั้นสุดท้ายก่อนการตัดสินใจซื้อสินค้าหรือบริการ

6. แนวทางธุรกิจปรับตัวรับการเติบโตค้าปลีกออนไลน์

KKP Research ประเมินว่าธุรกิจค้าปลีก ออนไลน์จะขยายตัวต่อเนื่องในอัตราสูงแม้สถานการณ์โควิด-19 คลี่คลายลงไปแล้ว โดยภาคธุรกิจสามารถปรับตัวเพื่อสอดรับกับการเติบโตของค้าปลีกออนไลน์ได้อย่างน้อย 3 ด้าน ได้แก่

1. ธุรกิจเอสเอ็มอีเพิ่มศักยภาพจากการสร้างรอยเท้าดิจิทัล (Digital Footprint)

ในอนาคตที่ประสบการณ์หน้าร้านและทำเลที่ตั้งมีความสำคัญลดน้อยลง ธุรกิจขนาดเล็กและขนาดกลางที่อาจเป็นที่รู้จักเฉพาะในท้องถิ่นควรวางแผนในการทำให้ธุรกิจของตนเป็นที่รู้จักมากขึ้น ผ่านการสร้างตัวตนในอินเทอร์เน็ต เพื่อให้สามารถค้นเจอได้ง่ายจากผู้ใช้ทั่วไป

โดยอาจเริ่มต้นจากการเพิ่มข้อมูลธุรกิจ (business profile) บนบริการแผนที่ออนไลน์ (Google Maps, Bing Maps) หรือการสร้างหน้าบัญชีธุรกิจบนเครือข่ายสังคมออนไลน์ที่เป็นที่นิยม เช่น Facebook Instagram หรือ LINE และหมั่นเติมเนื้อหาที่เกี่ยวกับตัวสินค้าและเรื่องทั่วไป เพื่อให้ความรู้และสร้างการมีส่วนร่วม (engagement) กับผู้ติดตาม

ซึ่งจะสามารถแปรเปลี่ยนเป็นรายได้จากการค้าปลีก ออนไลน์ได้นอกจากนี้ การเริ่มขายสินค้าผ่านแพลตฟอร์ม E-commerce หรือ E-marketplace จะเป็นช่องทางสำคัญที่ช่วย ให้เอสเอ็มอีสามารถเข้าสู่ธุรกิจ E-commerce ได้อย่างรวดเร็ว

2. หลอมรวมช่องทางหน้าร้านและออนไลน์ เพื่อยกระดับประสบการณ์ของผู้บริโภค (omni-channel experience)

สำหรับธุรกิจค้าปลีกที่เป็นที่รู้จักอยู่แล้ว เช่น ห้างสรรพสินค้าหรือร้านค้าที่มียี่ห้อติดตลาด อาจเพิ่มช่องทางการขายหรือการจองสินค้าทางออนไลน์เพื่อเพิ่มความสะดวกกับกลุ่มลูกค้าเป้าหมาย และสามารถนำมาหลอมรวมกับบริการหน้าร้าน เช่น การลองสินค้าหรือการนัดรับสินค้า เพื่อสร้างประสบการณ์ที่ดีที่สุดแก่ผู้บริโภคได้ และอาจใช้สินค้าออนไลน์ชักจูงลูกค้าเข้าร้านโดยตั้งราคาให้ น่าสนใจ (loss leader) เพื่อดึงให้ลูกค้ามารับของหน้าร้านและใช้จ่ายเพิ่มเติมในสินค้าหรือบริการอื่น

3. ควรกระจายความเสี่ยง (diversification) ผ่านหลากหลายช่องทางและหลากหลายแพลตฟอร์มออนไลน์

ในห้วงเวลาที่การค้าปลีกออนไลน์มีการขยายตัวสูง หลายบริษัททั้งจากต่างประเทศและในไทยต่างลงทุนสร้างแพลตฟอร์ม (E-commerce platform) และจัดรายการส่งเสริมการขาย เช่น การให้ส่วนลดสินค้าหรือลดค่าจัดส่ง เพื่อเพิ่มจำนวนทั้งผู้ค้าและผู้ซื้อให้ได้มากที่สุด ซึ่งจะนำไปสู่ความได้เปรียบทางขนาด (scale) และสร้างประโยชน์จากเครือข่าย (network effect) ที่จะส่งผลให้แพลตฟอร์มของตนมีมูลค่าสูงสุด และนำไปสู่ธุรกิจต่อยอดอื่น ๆ ได้

อย่างไรก็ตาม KKP Research มองว่าการแข่งขันที่รุนแรงดังกล่าว จะจบลงด้วยการมีผู้ชนะเพียงไม่กี่ราย ขณะที่แพลตฟอร์มที่เหลือจะทยอยปิดตัวลง

ดังนั้นธุรกิจออนไลน์จึงควรกระจายความเสี่ยงโดยการสร้างการมองเห็น (visibility) ของธุรกิจในหลากหลายช่องทาง ทั้งในเครือข่ายสังคมออนไลน์ (Facebook, Instagram) แพลตฟอร์มค้าปลีก (Shopee, Lazada) โฆษณาในเซิร์ชเอ็นจิน (Google, Bing) เว็บบอร์ดเฉพาะกลุ่ม (special interest groups)

หรือแม้แต่การเป็นพันธมิตรกับธุรกิจค้าปลีกที่มีหน้าร้าน เพื่อให้ธุรกิจสามารถเข้าถึงลูกค้าที่ใช้บริการที่แตกต่าง และสามารถดำเนินธุรกิจได้ต่อเนื่องแม้บางช่องทางหรือบางแพลตฟอร์มอาจต้องปิดตัวลง

Photo Credit : NUMBER 24 – Authorized Shutterstock Partner in Thailand

7. เริ่มขายออนไลน์ ต้องเข้าใจการแข่งขันราคาสูง – จ่ายค่าธรรมเนียม – รีวิวดีเป็นแต้มต่อร้านค้า

การขายสินค้าออนไลน์ผ่านแพลตฟอร์ม E-commerce หรือ E-marketplace ขยายตัวโดดเด่น และเป็นช่องทางสำคัญที่ช่วยให้ผู้ทำธุรกิจค้าปลีกอิสระ หรือเอสเอ็มอีนำสินค้าของตนเองมาขายบนออนไลน์ เพื่อลดผลกระทบจากธุรกิจหน้าร้านที่ชะลอ หรือหดตัวลงได้

อย่างไรก็ตาม KKP Research เห็นว่าผู้เริ่มขายสินค้าผ่าน E-marketplace เช่น Shopee หรือ Lazada มีปัจจัยที่ต้องคำนึงถึงดังนี้

1. การขายของออนไลน์มีการแข่งขันด้านราคาสูง

การตั้งราคาและเข้าร่วมโปรโมชั่นต่าง ๆ เช่น การส่งฟรี หรือการได้เงินคืน (Cashback) จึงมีความสำคัญสูง ซึ่งอาจสะท้อนถึงความจำเป็นที่ร้านค้าออนไลน์จะต้องมีต้นทุนสินค้าที่ต่ำ เพื่อให้ยังเหลือส่วนต่างกำไร

2. คะแนนรีวิวเป็นแต้มต่อ

การขายของออนไลน์ต่างจากการขายแบบมีหน้าร้าน เพราะผู้ขายของออนไลน์ส่วนใหญ่ไม่เป็นที่รู้จักของผู้ซื้อ ดังนั้น คะแนนรีวิว จึงเป็นการสะท้อนความน่าเชื่อถือของผู้ขายที่ได้จากผู้ซื้อ ซึ่งการสื่อสารกับผู้ซื้อทั้งก่อนส่งสินค้า และหลังการขายจะมีส่วนช่วยให้ผู้ขายของออนไลน์มีคะแนนริวิวที่ดี

3. ค่าธรรมเนียมผู้ขายอาจทำให้เหลือส่วนต่างกำไรไม่มาก

การขายของออนไลน์ผ่านแพลตฟอร์ม E-commerce มีค่าธรรมเนียมที่ผู้ขายต้องจ่ายให้กับแพลตฟอร์มเมื่อขายได้ ได้แก่ ค่าธรรมเนียมการขาย (Platform fee) ค่าธรรมเนียมธุรกรรม (Payment fee) และค่าธรรมเนียมร่วมการส่งเสริมการขาย เช่น การส่งฟรี (Promotion participation)

หากรวมกันแล้วในปัจจุบันอยู่ที่ราว 10-12% ของราคาสินค้า หรืออาจสูงกว่านั้น ขึ้นอยู่กับประเภทสินค้า ดังนั้นผู้ขายของออนไลน์จึงควรคาดหวังส่วนต่างกำไรเบื้องต้นมากกว่าระดับดังกล่าวพอสมควร เพื่อให้การขายผ่านออนไลน์ยังเหลือกำไรในขั้นสุดท้าย

Photo Credit : NUMBER 24 – Authorized Shutterstock Partner in Thailand

4. การจัดการหลังบ้านเป็นเรื่องสำคัญ

เมื่อการขายของออนไลน์มีส่วนต่างกำไรต่ำ ความสำเร็จจึงขึ้นอยู่กับการขายให้ได้จำนวนมากเพียงพอ (Scale) ในระยะเริ่มต้น ผู้ค้าปลีกเดิมที่มีหน้าร้านอาจใช้พื้นที่ในร้านในการจัดเก็บสินค้า และให้พนักงานของตนเองเป็นผู้หยิบและจัดส่งสินค้าตามคำสั่งซื้อ

อย่างไรก็ตามเมื่อยอดขายออนไลน์เริ่มมีมากขึ้น และการจัดการเริ่มมีข้อจำกัด การใช้บริการศูนย์บริการด้านพัสดุครบวงจร หรือ Fulfillment Center อาจเป็นทางเลือกหนึ่งในการช่วยให้การบริหารจัดการคลังสินค้าและการจัดส่งมีประสิทธิภาพมากขึ้น และอาจช่วยประหยัดต้นทุนหลังบ้านได้ในระยะยาว

5. เก็บหลักฐานการใช้จ่ายเพื่อประโยชน์ทางการชำระภาษี

การขายของออนไลน์จำเป็นต้องเสียภาษีเงินได้ เช่นเดียวกับการค้าทั่วไป โดยยื่นแบบภาษี 2 ครั้งสำหรับครึ่งปีแรกและทั้งปี โดยในระยะเริ่มแรกที่ยอดขายไม่มาก สามารถหักค่าใช้จ่ายแบบเหมาได้ 60% ของรายได้จากการขาย หรืออาจหักได้ตาม ค่าใช้จ่ายจริง ซึ่งจำเป็นต้องมีหลักฐานเพื่อแสดงต่อเจ้าหน้าที่ และหากมีรายได้เกิน 1 ล้านบาทต่อปี อาจเลือกชำระด้วยอัตรา 0.5% ของรายได้จากการขายของออนไลน์ได้

ทั้งนี้ การขายของออนไลน์มักมีการชำระผ่านช่องทางอิเล็กทรอนิกส์ หรือผ่านการโอนเงินเข้า-ออกบัญชี จึงสามารถตรวจสอบได้ ผู้ขายของออนไลน์ จึงควรเก็บหลักฐานที่จำเป็นเพื่อได้รับ ประโยชน์จากการลดภาระทางภาษีมากที่สุด

Source : KKP Research และอ่านรายงานฉบับเต็มได้ ที่นี่