กลายเป็นประเด็นที่ถูกพูดถึงอย่างมาก เมื่อ “สินมั่นคงประกันภัย” ออกหนังสือแจ้งลูกค้าว่าจำเป็นต้อง “ใช้สิทธิบอกเลิก” กรมธรรม์ประกันภัยโควิด-19 แบบ “เจอ จ่าย จบ” หรือ COVID 2 in 1 เนื่องจากสถานการณ์ผู้ติดเชื้อโควิดมีจำนวนมาก ทำให้บริษัทต้องบริหารความเสี่ยงให้มีประสิทธิภาพ และจะคืนค่าเบี้ยประกันภัยให้ภายใน 15 วัน กลายเป็นปมสะเทือนความเชื่อมั่นต่อแบรนด์ในธุรกิจประกันที่สำคัญไม่แพ้ความเสี่ยงในเชิงตัวเลข

สถานการณ์โควิดในประเทศไทยระลอกแรกและระลอก 2 ปี 2563 มีผู้สนใจซื้อประกันภัยโควิดจำนวนมาก ข้อมูลจาก สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) รายงานว่าตั้งแต่เดือนมีนาคม 2563 จนถึงสิ้นเดือนมีนาคม 2564 มียอดขาย 10.66 ล้านกรมธรรม์ คิดเป็นเบี้ยประกัน 4,950 ล้านบาท มียอดเคลมประกันโควิด 170 ล้านบาท

พอมาช่วงโควิดระลอก 3 ตั้งแต่เดือนเมษายน 2564 จนถึงวันที่ 15 มิถุนายน 2564 ยอดขายเพิ่มขึ้น 15.74 ล้านกรมธรรม์ คิดเป็นเป็นเบี้ยประกันเพิ่มขึ้น 4,120 ล้านบาท มียอดเคลมกว่า 1,529 ล้านบาท

โดยยอดสะสมประกันโควิด-19 ตั้งแต่เดือนมีนาคม 2563 จนถึงวันที่ 15 มิถุนายน 2564 มียอดขาย 26.4 ล้านกรมธรรม์ คิดเป็นเบี้ยประกัน 9,070 ล้านบาท มียอดเคลมราว 1,700 ล้านบาท การเคลมประกันโควิด-19 ส่วนใหญ่เป็นการแบบ “เจอ จ่าย จบ”

ด้วยสถานการณ์โควิดที่ยังมีผู้ติดเชื้อจำนวนมากในแต่ละวัน จึงเป็นสาเหตุให้ “สินมั่นคงประกันภัย” ออกมาขอใช้สิทธิตามเงื่อนไข “บอกเลิก” กรมธรรม์ประกันภัยโควิดแบบ “เจอ จ่าย จบ” หรือ COVID 2 in 1 เพื่อลดความเสี่ยงจากยอดเคลมประกันที่เพิ่มขึ้น

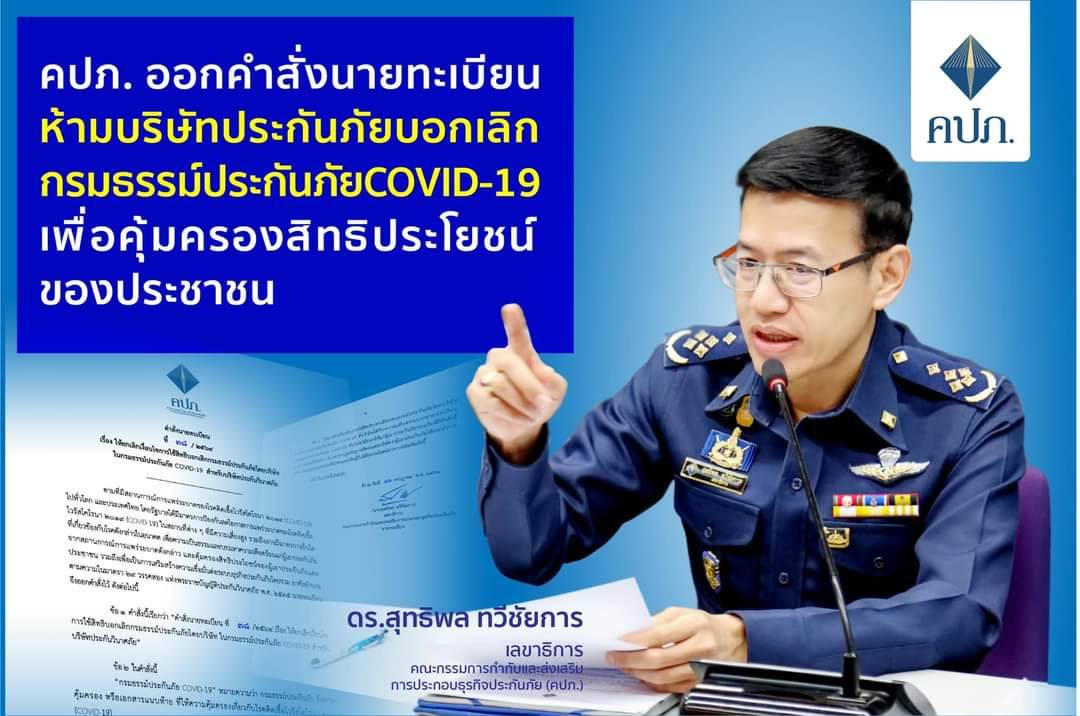

จึงกลายเป็นประเด็นที่ สำนักงาน คปภ. ต้องออกมา “เบรก” ด้วยการออกคำสั่งนายทะเบียนที่ 38/2564 เรื่อง ให้ยกเลิกเงื่อนไขการใช้สิทธิบอกเลิกกรมธรรม์ประกันภัย โดยบริษัทในกรมธรรม์ประกันภัย COVID-19 สำหรับบริษัทประกันวินาศภัย เพื่อให้เกิดความเชื่อมั่นและเป็นการคุ้มครองประชาชนผู้เอาประกันภัยในสถานการณ์ที่ประชาชนกำลังได้รับความเดือดร้อนจากโควิด

ทำให้กรมธรรม์ประกันภัย COVID-19 ที่บริษัทต่างๆ ได้รับความเห็นชอบจากนายทะเบียน และกรมธรรม์ประกันภัย COVID-19 ที่บริษัทได้ออกให้แก่ผู้เอาประกันภัยก่อนวันที่ 16 กรกฎาคม 2564 และยังคงมีผลใช้บังคับ เว้นแต่ปรากฏหลักฐานชัดเจนต่อบริษัทว่าผู้เอาประกันภัยได้กระทำการทุจริตหรือฉ้อฉลประกันภัย เพื่อให้ตนเองหรือผู้อื่นได้รับประโยชน์จากการประกันภัย ซึ่งหมายความว่า กรมธรรม์ประกันภัยโควิดที่ยังไม่หมดอายุจะได้รับความคุ้มครองตามเงื่อนไขของกรมธรรม์ประกันภัยต่อไปจนกว่าจะหมดอายุความคุ้มครอง โดยที่บริษัทประกันภัยจะไม่สามารถบอกเลิกกรมธรรม์ประกันภัยได้ตามอำเภอใจได้

กรณีการออกมาบอกเลิกกรมธรรม์โควิด “เจอ จ่าย จบ” ทำให้ชื่อของ “สินมั่นคง” อยู่ในความสนใจของประชาชนและถูกพูดถึงอย่างมาก ดูได้จากโพสต์เฟซบุ๊กของ สินมั่นคงประกันภัย ที่แจ้งบอกเลิกกรมธรรม์โควิด มียอดแชร์กว่า 33,000 ครั้ง และเกือบ 30,000 คอมเม้นต์ ส่วนใหญ่ไปในทางตำหนิ!

มาทำความรู้จักธุรกิจของ “สินมั่นคงประกันภัย”

– เริ่มเปิดดำเนินธุรกิจมาตั้งแต่วันที่ 27 มกราคม 2494 หรือราว 70 ปี ด้วยทุนจดทะเบียน 2 ล้านบาท เพื่อประกอบธุรกิจรับประกันวินาศภัยทุกประเภท และจดทะเบียนเป็นบริษัทมหาชนจำกัด เมื่อวันที่ 16 พฤษภาคม 2537 ผู้ถือหุ้นหลักคือกลุ่มดุษฎีสุรพจน์ โดยมีคุณเรืองวิทย์ ดุษฎีสุรพจน์ นั่งเป็นประธานกรรมการ

– ดำเนินธุรกิจรับประกันวินาศภัย 4 ประเภท ได้แก่ ประกันภัยรถยนต์ ประกันอัคคีภัย ประกันทางทะเลและขนส่ง และประกันภัยเบ็ดเตล็ด ถึงสิ้นปี 2563 มีสาขาและศูนย์บริการรวม 182 แห่งทั่วปะเทศ

– รายได้จากการรับประกันภัย มาจาก ประกันภัยรถยนต์ 83.5% ประกันอัคคีภัย 1.46% ประกันทางทะเลและขนส่ง 0.16% และประกันภัยเบ็ดเตล็ด 13.1%

– ปัจจุบันธุรกิจประกันวินาศภัยมีบริษัทประกันวินาศภัยราว 57 บริษัท ในขณะที่ส่วนแบ่งการตลาดของบริษัทประกันวินาศภัยค่อนข้างกระจุกตัว ณ วันที่ 30 กันยายน 2563 บริษัทประกันวินาศภัยที่มีเบี้ยประกันภัยรับสูงสุด 10 อันดับแรก มีส่วนแบ่งตลาดรวมกันถึง 64% และบริษัทที่มีเบี้ยประกันภัยสูงสุดอันดับแรกมีส่วนแบ่งการตลาด 15% “สินมั่นคงประกันภัย” มีส่วนแบ่งการตลาดอันดับ 8 อยู่ 3.9% แต่หากดูเฉพาะส่วนแบ่งการตลาดรถยนต์อยู่อันดับ 5 ราว 5.3%

– รายได้ “สินมั่นคงประกันภัย” ย้อนหลัง 5 ปี

ปี 2560 รายได้ 9,189 ล้านบาท กำไร 901 ล้านบาท

ปี 2561 รายได้ 10,020 ล้านบาท กำไร 749 ล้านบาท

ปี 2562 รายได้ 11,375 ล้านบาท กำไร 677 ล้านบาท

ปี 2563 รายได้ 10,413 ล้านบาท กำไร 757 ล้านบาท

ปี 2564 (ไตรมาสแรก) รายได้ 2,452 ล้านบาท กำไร 176 ล้านบาท

การตัดสินใจบอกเลิกกรมธรรม์โควิด “เจอ จ่าย จบ” ของสินมั่นคง ด้วยเหตุผลต้องบริหารความเสี่ยงให้มีประสิทธิภาพ คงประเมินจากจำนวนผู้ติดเชื้อใหม่เพิ่มขึ้นและมีโอกาสที่ตัวเลขเคลมประกันจะเพิ่มขึ้นด้วย แต่นั่นไม่ใช่ความผิดของลูกค้าที่ซื้อประกัน การดูตัวเลขเพื่อบริหารความเสี่ยงด้านรายได้ ก็ต้องไม่ลืมบริหารความเสี่ยงเรื่อง “แบรนด์” ด้วย เพราะหากลูกค้าไม่เชื่อมั่นแล้วน่าจะเป็นกลายความเสี่ยงที่แท้จริง