ในอดีตบทบาทของ “ธนาคาร” คือ การให้บริการด้านการเงิน ทั้งฝาก ถอน ปล่อยสินเชื่อ รวมถึงการทำธุรกรรมด้านการเงินต่างๆ แต่ทุกวันนี้ระบบธนาคารพาณิชย์ในไทย กำลังเผชิญกับความท้าทายและโอกาสในการทำธุรกิจรูปแบบใหม่จากปัจจัยต่างๆ รอบด้าน ซึ่งมีผลต่อการดำเนินธุรกิจของ “ธนาคารพาณิชย์” ต้องเร่งปรับตัว เพื่อให้ก้าวทันต่อการเปลี่ยนแปลง ไม่ว่าจะเป็น…

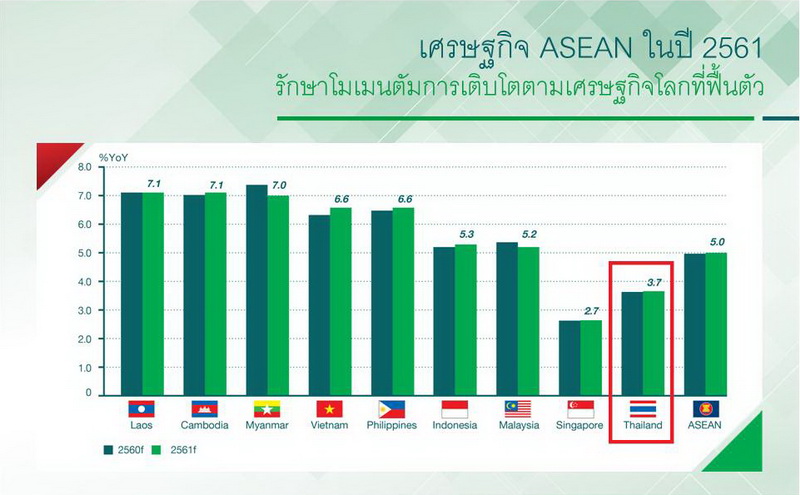

– ปัจจัยด้านเศรษฐกิจ สำหรับประเทศไทยในปี 2561 คาดการณ์ว่า GDP จะขยายตัว 3.7% โดยคาดหวังแรงหนุนสำคัญจากการลงทุนโครงการภาครัฐ มาช่วยชดเชยการส่งออก และการท่องเที่ยวที่อาจเติบโตชะลอลง หลังจากปี 2560 เร่งขึ้นมากแล้ว

ส่วนตัวแปรที่กดดันภาพรวมเศรษฐกิจ คือ กำลังซื้อของประชาชน เป็นผลมาจากปัญหาหนี้ครัวเรือนในระดับสูง และรายได้เกษตรกรมีโอกาสชะลอตัว แต่ด้วยภาพรวมการเติบโตทางเศรษฐกิจของไทย ที่แม้จะยังประคองการเติบโตไว้ได้ แต่ถ้าเทียบกับประเทศในอาเซียน ยังถือว่าเศรษฐกิจประเทศไทย โตต่ำกว่าหลายประเทศ จึงเป็นเหตุผลที่ธุรกิจไทยยังคงให้ความสนใจขยายธุรกิจ และการลงทุนไปยังประเทศในอาเซียนต่อเนื่อง

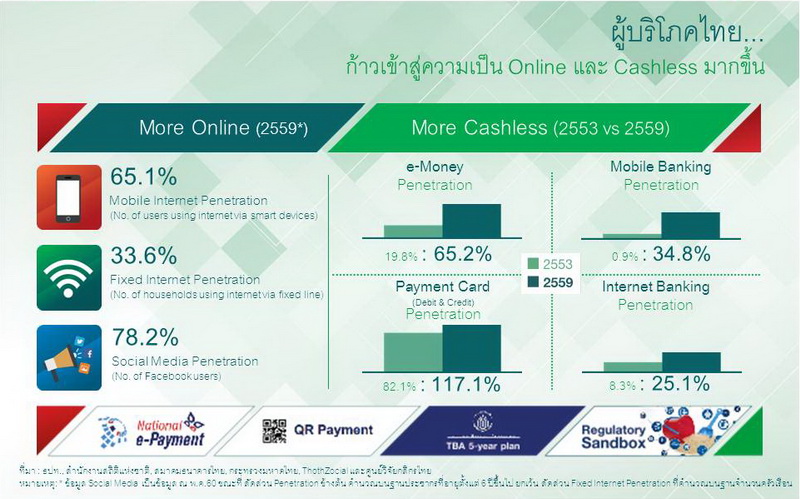

– ปัจจัยด้านพฤติกรรมผู้บริโภคที่เปลี่ยนไป ปัจจุบันคนไทยใช้ชีวิตและทำธุรกรรมการเงินบนโลกออนไลน์มากขึ้น โดยพฤติกรรมการใช้ “Mobile Banking” เพิ่มขึ้นอย่างเห็นได้ชัด จากสัดส่วนจำนวนบัญชี Mobile Banking ต่อประชากรที่ 0.9% ในปี 2553 ขยับขึ้นเป็น 34.8% ในปี 2559 เช่นเดียวกับผู้ใช้ e-Money, Internet Banking และบัตรอิเล็กทรอนิกส์ที่เพิ่มขึ้นเช่นกัน

อย่างไรก็ตามความน่าสนใจของแนวโน้มการทำธุรกรรมการเงินผ่านออนไลน์ จะพบว่าแม้ Mobile Banking มาทีหลัง Internet Banking แต่ขณะนี้จำนวนบัญชีของ Mobile Banking ซึ่งอยู่ที่ 34.8% สูงกว่า Internet Banking ซึ่งอยู่ที่ 25.1% แล้ว สะท้อนให้เห็นว่าทุกวันนี้สมาร์ทโฟน เป็นอุปกรณ์การเชื่อมต่อออนไลน์หลักของผู้บริโภค เพราะสามารถพกติดตัวไปไหนมาไหนได้ทุกที่ ทุกเวลา

– ปัจจัยนโยบายของภาครัฐ ที่สนับสนุนให้เกิดสังคมไร้เงินสด สอดคล้องกับยุทธศาสตร์ 5 ปีของสมาคมธนาคารไทย ที่ต้องการผลักดันบริการด้านการเงินดิจิทัล เพื่อลดต้นทุนการจัดการเงินสดในระบบ และประเทศนำไปสู่การพัฒนาบริการใหม่ เช่น การขยายบัตรเดบิตชิปการ์ด การขยายร้านค้ารับบัตรด้วยเครื่อง EDC บริการพร้อมเพย์ การชำระเงินผ่าน QR Code สิ่งเหล่านี้จะส่งผลต่อพฤติกรรมลูกค้า และมีการพัฒนาบริการใหม่ให้เข้าสู่ระบบออนไลน์

– ปัจจัยการแข่งขันจากผู้ให้บริการรายใหม่ และข้ามอุตสาหกรรม ในอดีตคู่แข่งของอุตสาหกรรมธนาคาร คือ ธนาคารด้วยกันเอง แต่ปัจจุบันไม่ได้มีเพียงเท่านั้น เพราะมีคู่แข่งจากหลากหลายวงการข้ามเข้ามาให้บริการด้านการเงินในบางแอเรียด้วยเช่นกัน เช่น ผู้ประกอบการในอุตสาหกรรม Telco, Tech Giant & Digital Platform, E-Commerce, FinTech, Transportation, Retailer & Merchant

เมื่อมีคู่แข่งมากขึ้น จำเป็นอย่างยิ่งที่ “ธนาคาร” ต้องสร้างความแตกต่างจากคู่แข่ง ควบคู่กับการสร้างความประทับใจให้กับลูกค้า ด้วยการใช้ “Big Data” ที่ธนาคารมี นำมาวิเคราะห์ข้อมูลลูกค้า พร้อมทั้งพัฒนา “นวัตกรรมผลิตภัณฑ์และบริการ” ที่ตอบสนองความต้องการของลูกค้าได้ระดับ Personalize

“จากปัจจัยดังกล่าว ทำให้ “ธนาคารกสิกรไทย” ให้ความสำคัญ และประเมินต่อเนื่อง เพื่อกำหนดยุทธศาสตร์ใหม่ ให้ธนาคารสามารถปรับตัวตอบสนองต่อการแข่งขัน และยังคงไว้ซึ่งความได้เปรียบในการทำธุรกิจ และคงความสำคัญต่อการดำรงชีวิตของลูกค้าในระยะยาว” คุณปรีดี ดาวฉาย กรรมการผู้จัดการ ธนาคารกสิกรไทย ฉายภาพที่มาของการปรับยุทธศาสตร์ครั้งใหญ่

ยกระดับเป็น “Lifestyle Platform” ในชีวิตประจำวันผู้บริโภค

ผลจากปัจจัยข้างต้น ได้สร้าง Landscape ใหม่ให้กับอุตสาหกรรมธนาคาร โดยภาพต่อไปที่จะเห็นคือ ธนาคาร จะไม่ได้ทำหน้าที่เป็นเพียงผู้ให้บริการด้านการเงินอย่างเดียวเท่านั้น หากแต่จะยกระดับไปสู่การเป็น “Lifestyle Platform” ในทุกด้านการใช้ชีวิตของผู้บริโภค

อย่าง “กสิกรไทย” นอกจากยังคงโฟกัส “Customer Centricity” เพื่อรักษาความเป็น Main Bank ในกลุ่มลูกค้าบุคคล และลูกค้า SME ขณะเดียวกันภายใต้ยุทธศาสตร์ใหม่ ได้วางเป้าหมายมุ่งสู่การเป็น “Customers’ Life Platform of Choice” หรือแพลตฟอร์มหนึ่งเดียวที่ลูกค้าเลือกเพื่อตอบโจทย์ทุกด้านของชีวิต โดยพัฒนาจากจุดแข็งการเป็น Digital Banking และกำหนดกลยุทธ์การให้บริการ 3 ด้าน คือ

1. ให้บริการมากกว่าความเป็นธนาคาร (Beyond Banking)

2. ลูกค้าไว้วางใจ (Embedded Trust)

3. ตอบโจทย์ความต้องการของลูกค้าได้ครอบคลุมทุกที่ ทุกเวลา (Everyone, Everyday, Everyway, Everywhere)

“เมื่อมีผู้เล่นรายใหม่เข้ามาในอุตสาหกรรมการเงินการธนาคาร ถ้าเรายังคงทำอะไรเหมือนเดิม คงไม่สามารถตอบโจทย์ทั้งลูกค้าบุคคล และลูกค้าองค์กรได้ เพราะฉะนั้นเราต้องเปลี่ยน เพื่อสร้างนวัตกรรมใหม่ให้กับตลาด และผู้บริโภค ด้วยการผสมผสานระหว่างเทคโนโลยีสมัยใหม่ ทำให้ลดค่าใช้จ่ายการดำเนินงาน และลดความเสี่ยง ผสานเข้ากับทรัพยากรมนุษย์ ที่มีทักษะความสามารถที่เปลี่ยนไป และระบบการจัดการ ถึงจะสามารถแข่งขันได้ และไม่จำกัดตัวเองอยู่แค่การเป็นธนาคาร และการให้บริการทางการเงิน หากแต่ต้องเป็น Customers’ Life Platform of Choice ที่เข้าไปอยู่ในทุกไลฟ์สไตล์ของผู้บริโภค ไม่ว่าลูกค้าจะใช้ชีวิตอย่างไร เราจะ Integrate ทุกสิ่งทุกอย่างเพื่อให้ตอบโจทย์ลูกค้า ตั้งแต่ตื่นนอน ถึงเข้านอน” คุณพิพิธ เอนกนิธิ กรรมการผู้จัดการ ขยายความเพิ่มเติม

ภายใต้แนวคิด Customers’ Life Platform of Choice ครอบคลุมทุกอย่างที่เกี่ยวข้องกับการใช้ชีวิตประจำวันของมนุษย์ ไม่ว่าจะเป็นให้บริการข้อมูลร้านอาหาร, การลงทุน, Social Media, การจัดการสุขภาพ, ข่าวสาร, ร้านกาแฟ, รถไฟฟ้า, การโอนเงิน, ช้อปปิ้งออนไลน์ ฯลฯ โดยให้บริการผ่าน 4 แอปพลิเคชันของ “Kbank” ที่พลิกโฉมจาก Mobile Banking สู่การเป็น “Lifestyle Platform Banking” ตอบสนองการใช้งานของลูกค้าทุกกลุ่ม ทำให้บริการผ่านแอปพลิเคชัน มีมิติบริการที่หลากหลาย

– K PLUS แอปพลิเคชันธนาคารบนมือถือ (Mobile Banking) ที่คาดว่าภายในปี 2560 จะมีผู้ใช้งาน 8 ล้านราย และในปี 2561 จะเพิ่มผู้ใช้งานเป็น 10.8 ล้านราย

– K PLUS SHOP แอปพลิเคชันสำหรับร้านค้า เพื่อรับชำระด้วย QR Code คาดว่าในปี 2560 จะมีร้านค้าใช้งาน 200,000 ร้าน และในปี 2561 จะเพิ่มเป็น 1,000,000 ร้าน

– K PLUS SME ธนาคารบนมือถือ เพื่อธุรกิจ SME คาดว่าในปี 2560 จะมีผู้ใช้งาน 420,000 ราย และปี 2561 จะเพิ่มเป็น 500,000 ราย

– พราวฝัน (Pruanfun) เมนูตลาดนัดบนมือถือใน K PLUS ที่นำเสนอสินค้าที่น่าสนใจเลือกสรรสำหรับลูกค้า เริ่มใช้งานในปี 2561 คาดมีสินค้า 50,000 รายการ

อย่างไรก็ตามเวลานี้หลายธนาคาร ชิงปักธงความเป็น Digital Banking พร้อมทั้งพัฒนาสินค้า-บริการ ทำให้แทบไม่มีความแตกต่างกัน ต่อกรณีนี้ คุณพิพิธ มองว่า แต่ละธนาคารมี Uniqueness ของตัวเอง อย่างของ “กสิกรไทย” มีจุดเด่นที่อยู่ในการรับรู้ของผู้บริโภค ในการเป็น Transaction Bank, Main Bank, Payment สำหรับลูกค้ารายย่อย และลูกค้าผู้ประกอบการธุรกิจ SME ดังนั้นสิ่งเหล่านี้เป็น Core Value ของ “กสิกรไทย” ที่ต้องรักษาไว้

“สาขา” ยังไม่ตาย! แต่ต้องผสานทุกช่องทางด้วยโมเดล “Omni-channel”

แม้ปัจจุบันในยุคดิจิทัล ที่มี Mobile Banking และ Internet Banking มาอำนวยความสะดวกให้กับผู้บริโภค แต่นั่นไม่ได้ทำให้บทบาทของ “สาขา” ธนาคารถูกลดทอนความสำคัญลงไป หากแต่ได้เปลี่ยนบทบาทจากเป็นช่องทางการทำธุรกรรมพื้นฐานทั่วไป ปรับไปสู่การเป็นช่องทางทำธุรกรรมทางการเงินที่ซับซ้อน และเพื่อรองรับผู้บริโภคบางกลุ่มที่เชื่อมั่นในการใช้บริการที่สาขามากกว่า

นอกจากนี้ “สาขา” ยังเป็นสถานที่ให้คำปรึกษาด้านการเงิน นี่จึงทำให้ “พนักงานธนาคาร” ต้องพัฒนาทักษะความรู้ความสามารถด้านการเงินมากขึ้น ขณะเดียวกัน “สาขา” เป็นหนึ่งใน Touch Point สร้างแบรนด์ และสร้างความน่าเชื่อถือให้กับธนาคารได้เป็นอย่างดี ยิ่งกับสาขาใน “ศูนย์การค้า” ธนาคารต่างๆ ยังคงต้องมี เนื่องจากไลฟ์สไตล์การพักผ่อนของคนไทย นิยมไปใช้ชีวิตที่ศูนย์การค้า และหนึ่งในโซนที่คนนิยมมาใช้บริการ คือ โซนธนาคาร

อย่างไรก็ตาม การพัฒนาช่องทางการให้บริการของธนาคารในยุคนี้ ต้องผสานทุกช่องทาง ทั้งออฟไลน์ และออนไลน์ ให้เชื่อมต่อกันด้วยโมเดล “Omni-channel” เพราะ Customer Journey เวลานี้ สลับซับซ้อน ไม่ได้เดินเป็นเส้นตรงอย่างในอดีตที่ออกจากบ้าน หรือที่ทำงาน เพื่อมาทำธุรกรรมที่สาขา แต่ปัจจุบันผู้บริโภคมีสมาร์ทโฟน สามารถทำธุรกรรมทางการเงินได้ทุกที่ทุกเวลา และในเวลาเดียวกันเขาอาจสนใจ หรือต้องการซื้อผลิตภัณฑ์ทางการเงินที่ซับซ้อน และต้องใช้เอกสารต่างๆ หรือแม้แต่ต้องการปรึกษาด้านการเงิน เช่น วางแผนการลงทุน ในส่วนนี้ผู้บริโภคยังคงต้องการบริการจากพนักงานที่มีความเชี่ยวชาญ

“จากการขยายการใช้งาน K PLUS เราพบว่าถึงอย่างไรสาขา, ตู้เอทีเอ็ม และ Call Center ยังคงมีความสำคัญ เพราะช่วยเสริมการให้บริการด้านดิจิทัลให้ดีขึ้น และถึงแม้เราจะมีการรวมสาขา โดยพนักงานสาขาที่ยุบไป จะไปอยู่ในสาขาใกล้เคียง และทำให้งานบริการสาขาที่ไปรวมกัน มีประสิทธิภาพดีขึ้น

ต่อไปบทบาทของ “สาขา” จะเป็นมากกว่าการให้บริการเรื่องพื้นฐานทั่วไป ขณะเดียวกันเรากำหนดแผน 5 ปี หนึ่งในนั้นคือ การพัฒนาศักยภาพพนักงาน ทั้งคุณภาพการให้บริการ และจริยธรรมการทำงาน โดยต่อไปใครจะเข้ามาทำงานกับธนาคารฯ ในบางเรื่อง คงต้องมีใบรับรองที่ได้มาตรฐาน เพราะเราอยากเห็นการยกระดับคุณภาพการให้บริการของอุตสาหกรรมธนาคารในประเทศไทย” คุณขัตติยา อินทรวิชัย กรรมการผู้จัดการ กล่าวทิ้งท้าย