ผ่านพ้นครึ่งแรกของปี 2560 ทิศทาง 3 ธุรกิจหลักในกลุ่มอสังหาริมทรัพย์ ทั้งอาคารสำนักงาน (Office Building) พื้นที่ค้าปลีก และคอนโดมิเนียม ยังสามารถขยายตัวได้ต่อเนื่อง แม้ภาวะเศรษฐกิจของประเทศไม่ได้เติบโตมากนัก หรือภาพรวมกำลังซื้อจะมีอยู่ค่อนข้างจำกัด แต่ความต้องการพื้นที่สำนักงาน รวมทั้งอัตราการเช่าและค่าเช่าก็ยังสามารถปรับเพิ่มขึ้นได้ต่อเนื่อง เช่นเดียวธุรกิจค้าปลีกที่ยังขยายตัว รวมทั้งอัตราการเช่าที่เกือบเต็มพื้นที่ในหลายๆ โครงการ ขณะที่ตลาดคอนโดแม้จะมียูนิตเหลือขายในหลายโครงการ แต่ยังไม่ถึงจุด Over Supply เพราะในบางทำเลยังมีโอกาสให้โครงการใหม่แทรกขึ้นมาได้ โดยเฉพาะพื้นที่ตามแนวเส้นทางรถไฟฟ้าที่กำลังก่อสร้าง โดยช่วงไตรมาส 2 มีจำนวนยูนิตจากโครงการใหม่เพิ่มจากต้นปี 30% ขณะที่ราคาขายปรับเพิ่มขึ้นอีก 10-20% ต่อปี

สัญชัย คูเอกชัย รองกรรมการผู้จัดการ และ สุรเชษฐ กองชีพ รองผู้อำนวยการฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย ร่วมกันฉายภาพรวมทั้ง 3 ตลาดในเขตกรุงเทพฯ และพื้นที่โดยรอบ พร้อมคาดการณ์ทิศทางธุรกิจ หรือปัจจัยต่างๆ ที่จะเข้ามาช่วยขับเคลื่อนให้แต่ละกลุ่มเติบโตต่อได้ในช่วงครึ่งปีหลัง ดังนี้

สัญชัย คูเอกชัย และ สุรเชษฐ กองชีพ

อาคารสำนักงาน

1. พื้นที่อาคารสำนักงานในกรุงเทพฯ ปัจจุบันมีประมาณ 8.6 ล้านตารางเมตร ขณะที่ความต้องการของผู้เช่ามีเพิ่มขึ้น ทั้งการเช่าพื้นที่ใหม่หรือขยายพื้นที่เช่าเพิ่มเติม โดยอัตราเช่าของอาคารเกรด A และ B มีมากกว่า 90% ขณะที่อัตราการเช่าเฉลี่ยในกรุงเทพฯ อยู่ที่ 92% ส่วนสำนักงานใหม่ๆ ที่เพิ่งสร้างเสร็จก็มีอัตราการเช่าเกือบเต็ม 100% แสดงว่าตลาดเป็นที่สนใจของนักลงทุนทั้งไทยและต่างชาติมากขึ้น

2.ด้วยราคาที่ดินที่สูงขึ้น โดยเฉพาะใน CBD เป็นปัจจัยสำคัญที่กดดันให้ Supply ลดลง ประกอบกับการพัฒนาโครงการที่ใช้เวลานาน ทำให้มีโครงการเกิดใหม่น้อย อัตราค่าเช่าจึงปรับเพิ่มขึ้นทั้งในโซน CBD และพื้นที่อื่นๆ โดยเฉพาะอาคารเกรด A จะมีระดับค่าเช่าสูงกว่า 1,000 บาทต่อตารางเมตร/เดือน และมีแนวโน้มปรับเพิ่มขึ้นต่อเนื่องในแต่ละปี

2.ด้วยราคาที่ดินที่สูงขึ้น โดยเฉพาะใน CBD เป็นปัจจัยสำคัญที่กดดันให้ Supply ลดลง ประกอบกับการพัฒนาโครงการที่ใช้เวลานาน ทำให้มีโครงการเกิดใหม่น้อย อัตราค่าเช่าจึงปรับเพิ่มขึ้นทั้งในโซน CBD และพื้นที่อื่นๆ โดยเฉพาะอาคารเกรด A จะมีระดับค่าเช่าสูงกว่า 1,000 บาทต่อตารางเมตร/เดือน และมีแนวโน้มปรับเพิ่มขึ้นต่อเนื่องในแต่ละปี

3.Supply ที่เพิ่มขึ้น โดยเฉพาะใน CBD จะมาจากโครงการมิกซ์ยูสซึ่งจะมีสำนักงานให้เช่าอยู่ในโครงการด้วย จากราคาที่ดินที่สูงขึ้น ทำให้ผู้พัฒนาโครงการคำนึงถึงความคุ้มค่าของโครงการมากขึ้น ทำให้โครงการที่มีเฉพาะอาคารสำนักงานอย่างเดียวจะอยู่นอก CBD ส่วนใน CBD จะมีขึ้นเฉพาะบนที่ดินที่เป็นสัญญาเช่าระยะยาว

4.การสร้างส่วนต่อขยายรถไฟฟ้า ทำให้ในอนาคตจะมีอาคารสำนักงานใหม่เปิดให้บริการนอกพื้นที่ปัจจุบัน โดยอุปทานใหม่ช่วงก่อนปี 2562 ส่วนใหญ่จะอยู่นอก CBD (2.54 แสนตารางเมตร) ส่วนอุปทานใหม่ที่เกิดขึ้นหลังปี 2562 ส่วนใหญ่จะอยู่ใน CBD มากขึ้น (1.1 ล้านตารางเมตร)

พื้นที่ค้าปลีก

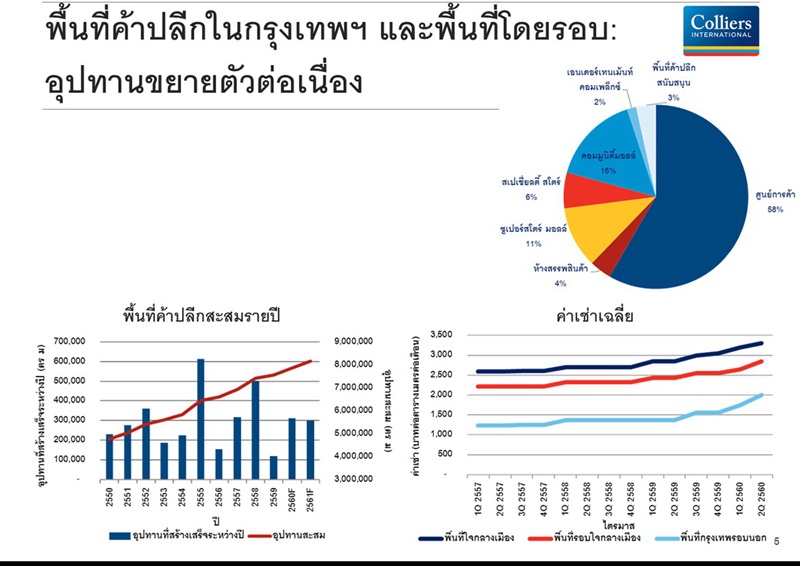

1. พื้นที่ค้าปลีกในกรุงเทพฯ และโดยรอบมีเกือบ 8 ล้านตารางเมตร โดยศูนย์การค้ามีสัดส่วนมากที่สุด 58% ขณะที่กลุ่มร้านสะดวกซื้อหรือซูเปอร์มาร์เก็ตขนาดเล็กมีการแข่งขันสูง ทำให้หลายแบรนด์พยายามพัฒนารูปแบบนี้ออกมามากขึ้น ส่วนคอมมูนิตี้มอลล์ยังขยายตัวแต่มีอัตราลดลงเพราะหลายโครงการไม่ได้รับความนิยมเหมือนช่วงแรกๆ

2. ในธุรกิจค้าปลีกก็พบปัญหาเรื่องราคาที่ดินโซน CBD สูงขึ้น ทำให้เจ้าของโครงการมีแนวคิดพัฒนาโครงการในรูปแบบที่เป็นมิกซ์ยูสมากขึ้นเช่นเดียวกัน ประกอบกับพื้นที่ค้าปลีกเป็นการลงทุนระยะยาวและใช้เวลาพัฒนาค่อนข้างนาน ส่งผลให้อุปทานมีแนวโน้มขยายตัว

3. อัตราค่าเช่าพื้นที่ในโครงการจะแตกต่างกันไปตามประเภทและทำเล ถ้าอยู่ใน CBD อยู่ที่ประมาณ 3,200 – 3,300 บาท/ตารางเมตร โซนอื่น 2,700 -2,800 บาท/ตารางเมตร และถ้าอยู่นอก กทม. อาจต่ำกว่า 2,000 บาท/ตารางเมตร โดยร้านค้าหรือแบรนด์จากต่างประเทศยังให้ความสำคัญที่จะเข้ามาเปิดสาขาในไทย เพราะเป็นจุดหมายสำคัญที่ชาวต่างชาติเข้ามาท่องเที่ยวและทำงาน รวมทั้งศูนย์การค้าในเมืองใหญ่ก็หันมาจับกลุ่มชาวต่างชาติมากขึ้น

4. เจ้าของโครงการมีแผนขยายสาขา เพิ่มจำนวนโครงการและปรับปรุงพื้นที่ค้าปลีกของตัวเองต่อเนื่อง เพื่อให้สอดคล้องกับความเปลี่ยนแปลงและการแข่งขัน โดยจะมีพื้นที่โครงการใหม่ในปีนี้เพิ่มขึ้นเกือบ 2 แสนตารางเมตร และจะเพิ่มต่อเนื่องถึงปี 2561 เป็น 3 แสนตารางเมตร โดยเฉพาะพื้นที่ศูนย์การค้าจะเพิ่มในปีนี้ 1 แสนตารางเมตร และขยับเป็นเกือบ 2.5 แสนตารางเมตรในปีหน้า

5. แม้ตลาดค้าปลีกในหลายประเทศจะได้รับผลกระทบจากช้อปปิ้งออนไลน์ แต่ในประเทศไทยยังคงไม่เห็นผลกระทบแบบชัดเจน เพราะผู้ประกอบการโครงการค้าปลีกต่างๆ มีการพัฒนาระบบช้อปปิ้งออนไลน์มารองรับ ทำให้ได้รับความนิยมจากคนไทยในระดับหนึ่ง

คอนโดมิเนียม

1. มีคอนโดมิเนียมเปิดขายใหม่ในไตรมาส 2 ราว 13,605 ยูนิต มากกว่าไตรมาสก่อน 30% และมีแนวโน้มขยายตัวต่อเนื่องในครึ่งปีหลัง ทำให้คอนโดมิเนียมที่จะเปิดขายใหม่ในปีนี้มีความเป็นไปได้ที่จะมากกว่า 45,000 ยูนิต เพิ่มขึ้นจากปีที่แล้วประมาณ 15%

2. ขณะที่กำลังซื้อไม่ได้เพิ่มตาม เพราะคอนโดที่เปิดใหม่ ขายได้เพียง 50% มีเพียงบางโครงการที่ขายหมด บางโครงการขายได้น้อยมาก จึงมีคอนโดมิเนียมเหลือขายในกรุงเทพฯ 35,000 ยูนิต ผู้ประกอบการแต่ละรายต่างมีห้องเหลือขายอยู่จำนวนไม่น้อย หลายรายเลือกกระจายความเสี่ยงด้วยการตัดห้องบางส่วนขายให้กับกลุ่มนักลงทุน แต่ต้องพบความเสี่ยงใหม่เมื่อบางส่วนซื้อแล้วไม่ยอมโอนกรรมสิทธิ์

3. ราคาขายคอนโดมิเนียมใหม่ๆ ปรับเพิ่มขึ้นต่อเนื่องประมาณ 10-20% ต่อปี แม้โครงการจะอยู่นอก CBD แต่ราคาก็ยังขึ้นอยู่ ขณะที่ผู้พัฒนาโครงการให้ความสำคัญกับตลาดในระดับราคา 50,000 -100,000 บาท/ตารางเมตร ที่ตอบโจทย์กำลังซื้อนอก CBD มากขึ้น ส่วนราคาที่มากกว่า 150,00 บาท/ตารางเมตร เริ่มขายได้น้อยลง เพราะกำลังซื้อคนมีจำกัด ทำให้ผู้พัฒนาเลือกชะลอโครงการเหล่านี้ออกไปก่อน โดยแนวเส้นทางรถไฟฟ้าส่วนต่อขยาย เป็นทำเลที่ผู้ประกอบการสนใจไปเปิดโครงการใหม่

4. ผู้ประกอบการพยายามหาโลเกชั่นใหม่เปิดโครงการ เพื่อไม่ให้กระจุกอยู่ในโลเกชั่นเดิมๆ ลักษณะการลงทุนที่ก่อนหน้านี้ บางรายทำ 2-3 โครงการในทำเลเดียวกันจะไม่ค่อยเห็นแล้ว โดยผู้ประกอบการให้ความสำคัญกับพื้นที่ตามแนวเส้นทางรถไฟฟ้าส่วนต่อขยายมากขึ้น โดยเฉพาะสายสีน้ำเงิน ที่จะเห็นการลงทุนเส้นจรัญสนิทวงศ์และเพชรเกษมเกิดขึ้นจำนวนมาก โดยคาดว่าช่วงครึ่งปีหลังจะเพิ่มขึ้นไม่ต่ำกว่า 6,000 -7,000 ยูนิต รวมทั้งในสายสีเขียวทั้งทางเหนือและทางใต้ด้วยเช่นกัน

5. สำหรับตลาดคอนโดมิเนียมในต่างจังหวัด ยังชะลอตัวต่อเนื่อง โดยเฉพาะในพัทยาที่มีโครงการเปิดขายใหม่ลดลงชัดเจนจากช่วง 2-3 ปีก่อนหน้า และมีห้องเหลือเป็นหมื่นยูนิต จากการที่ผู้ซื้อส่วนใหญ่จะซื้อเพื่อเก็งกำไร และไม่มาโอนกรรมสิทธิ์ ส่วนตลาดอื่นๆ ทั้งชะอำ หัวหิน เขาใหญ่ หรือภูเก็ตยังไม่มีอะไรหวือหวา แต่ตลาดที่มีความคึกคักและน่าจับตาคือ เชียงใหม่ เนื่องจากมีกลุ่มคนจีนเข้ามาซื้อคอนโดในพื้นที่มากขึ้น ทำให้เชียงใหม่กลายเป็นตลาดสำคัญของคนจีนในขณะนี้ แต่ยังคงต้องติดตามความเคลื่อนไหวเพื่อประเมินสถานการณ์ไปอีกระยะหนึ่ง