ประเทศไทยก้าวสู่สังคมสูงวัยสมบูรณ์ คนอายุ 60 ปีขึ้นไป มีสัดส่วนเกิน 20% ของประชากร พบว่าส่วนใหญ่มีเงินเกษียณไม่เพียงพอกับการใช้ชีวิตที่อยู่ยาวนานขึ้น “ความเสี่ยงทางการเงิน” จึงกลายเป็นความเสี่ยงใหม่ในยุคนี้ เพราะคนไทยส่วนใหญ่ “ไม่พร้อมเกษียณ”

ประเทศไทยก้าวสู่สังคมสูงวัยสมบูรณ์ คนอายุ 60 ปีขึ้นไป มีสัดส่วนเกิน 20% ของประชากร พบว่าส่วนใหญ่มีเงินเกษียณไม่เพียงพอกับการใช้ชีวิตที่อยู่ยาวนานขึ้น “ความเสี่ยงทางการเงิน” จึงกลายเป็นความเสี่ยงใหม่ในยุคนี้ เพราะคนไทยส่วนใหญ่ “ไม่พร้อมเกษียณ”

โค้ชหนุ่ม – จักรพงษ์ เมษพันธุ์ The Money Coach ผู้เชี่ยวชาญด้านการวางแผนการเงิน ผู้ซึ่งมีอิสรภาพทางการเงินตั้งแต่อายุ 34 (ปัจจุบันอายุ 52 ปี) ได้บอกเล่าเรื่องราว The End of 60-Year-Old Retirement อิสรภาพไม่ต้องรอจนอายุ 60 ในเวที Mission To The Moon Forum 2026 สรุปได้ดังนี้

1. อายุ60 ปี ไม่ใช่ตัวเลขที่จะใช้เกษียณได้อีกต่อไป

– เกษียณอายุ 60 ปี เป็นตัวเลขที่เกิดขึ้นมานานแล้วและใช้ไม่ได้อีกต่อไปในยุคนี้ การใช้ตัวเลข 60 ปี มาจากการคำนวณว่าอายุขัยคนเราอยู่ที่ 70 ปี ดังนั้นเมื่อเกษียณ 60 ปี ก็จะอยู่ต่ออีก 10 – 15 ปี แต่ปัจจุบันคนแก่ช้าลง มีอายุขัยยาวนานขึ้น

– รูปแบบการใช้ชีวิตแบบเดิม เรียนหนังสือ 20 ปี ทำงาน 40 ปี ใช้ชีวิตอยู่หลังเกษียณอีก 10-15 ปี จากนั้นเสียชีวิต แต่วันนี้กำลังกายเป็น “กับดัก” เพราะปัจจุบันอายุเฉลี่ยคนไทยอยู่ที่ 79 ปี (ผู้หญิงอายุเฉลี่ย 83 ปี) ดังนั้นหากเกษียณ 60 ปี เสียชีวิต 83 ปี ต้องเตรียมเงินไว้อีก 20 ปี (หากบริษัทเอกชนเกษียณ 55 ปี ต้องอยู่ต่ออีก 25 ปี)

– AI ทำให้อายุงานสั้นลง โดย World Economic Forum รายงานว่าในปี 2030 ตำแหน่งงานทั่วโลกจะหายไป 93 ล้านตำแหน่งจากเทคโนโลยี AI เข้ามาทำหน้าที่แทน โดยในประเทศไทยงานจะหายไป 8.7 ล้านตำแหน่ง (21.8% ของแรงงาน) จาก AI

– กับดักวัยเกษียณยุคนี้มาจากสมการคือ อายุยืนขึ้น x อายุงานสั้นลง ดังนั้นช่องว่างประมาณ 30 ปี ที่ต้องใช้ชีวิตอยู่ในโลกที่ไม่ต้องการทักษะเดิมๆ อีกแล้ว จากการเข้ามาของ AI ดังนั้นการเก็บเงินเพื่อเกษียณแบบเดิมจึงใช้ไม่ได้อีกต่อไป

– “เงินเฟ้อ” ถือเป็นศัตรูเงียบกัดกินอำนาจซื้อ หากวันนี้เกษียณ มีเงินก้อน 10 ล้านาท อัตราเงินเฟ้อ 3% เท่ากับว่าอีก 30 ปี เงินจะหายไปราว 4.2 ล้านบาท (ที่จริงราคาสินค้าเพิ่มขึ้นมากกว่า 3%) ยังมีปัจจัยเงินลงทุนเสี่ยงลดลงและมูลค่าหายจากดัชนีหุ้นตก ณ วันที่เกษียณ

2. วัยเกษียณไทยยังต้องทำงานต่อ

ข้อมูลจากสำนักงานสถิติแห่งชาติ บอกว่าคนเกษียณ 5.4 ล้านคน หรือ 38% ยังทำงานอยู่ พบว่าอายุ 60-69 ปี ยังทำงานถึง 51.83%

แหล่งรายได้หลักของผู้สูงอายุไทย

– เงินจากลูก 35.7%

– การทำงาน 33.9%

– เบี้ยยังชีพรัฐ 13.3%

– บำเหน็จ/บำนาญ 6.8%

– คู่สมรส พี่น้อง ญาติ 5.6%

– มีเพียง 7% ที่อยู่ได้ด้วยบำนาญที่ตัวเองสร้างขึ้น

สรุปต้องคิดใหม่ว่าอายุ 60 ปี สำหรับคนยุคใหม่ ไม่ใช่เวลาของการหยุดทำงานอีกต่อไป โดยเปลี่ยนบริบทใหม่ เป็นการทำงานที่รายได้ไม่ต้องเท่าเดิม รายได้ลดลง เวลาทำงานลดลง แต่หยุดทำงานเลยไม่ได้ เพราะหากหยุดทำงานจะยังมีรายจ่ายไหลออกก็อยู่ไม่รอด

3. นิยามใหม่อิสรภาพทางการเงินไม่ใช่การเก็บเงินก้อน

– การมีอิสภาพทางการเงินและการเกษียณ ด้วยการเก็บเงินก้อนโต (ที่รอวันหมด) ต้องปรับใหม่สู่ การสร้างกระแสเงินสด (Cashflow) “ที่ไม่มีวันหมด” ในอดีตคือการสร้าง Passive Income ที่วันนี้ไม่ใช่ทางเลือก แต่คือทางรอด หากชีวิตไม่มี Passive Income อยู่ยาก

– Passive Income มีหลายรูปแบบไม่ว่าจะเป็น ดอกเบี้ย เงินปันผล ค่าเช่า ค่าลิขสิทธิ์ รายได้ที่ได้รับสม่ำเสมอโดยไม่ต้องทำงานตลอดเวลา

– สาเหตุที่เงินก้อนเกษียณสู้การสร้าง Cashflow ไม่ได้ เพราะมีก้อนเดียวหลังเกษียณ หากลงทุนไม่เป็นเงินก็ลดลงเร็ว คนเกษียณที่เก็บเงินก้อนได้ 10 ล้านบาท คิดว่าจะใช้เงินนี้ไปอีก 10-20 ปีหลังเกษียณ ข้อมูลพบว่า คนเกษียณมักสูญเสียเงินเก็บ 30% ภายใน 2 ปีแรก (เพราะใช้จ่ายไม่ระวังหลังเกษียณ) และเจอเงินเฟ้อทำให้มูลค่าลดลง

– ต้องมองเป็น Cashflow กระแสเงินสด เพื่อทำให้ได้เงินเข้ามาต่อเนื่อง “ไม่มีวันหมด” หากมีเงินครอบคลุมค่าใช้จ่ายก็เท่ากับว่ามีเงินเก็บ โดยเป็นกระแสเงินสดที่ชนะเงินเฟ้อ เช่น ค่าเช่า ที่ปรับเพิ่มขึ้นได้ เทียบกับเงินบำนาญอัตราคงที่ที่ต้องเจอกับเงินเฟ้อ

4. เจาะสูตร 2 เสาหลักสร้างรายได้เกษียณยุคใหม่

1. Cashflow เงินที่ไหลเวียน ไม่ใช่เงินก้อนที่รอวันหมด เป็นกระแสเงินสดที่ไหลเข้าทุกเดือน ไม่ว่าจะทำงานหรือไม่ทำงาน เช่น ค่าเช่า ดอกเบี้ย เงินปันผล ค่าลิขสิทธิ์

2. Human Capital เป็นสินทรัพย์ที่ใหญ่ที่สุด มาจากประสบการณ์การทำงาน 40 ปี มีทักษะ ประสบการณ์ ความสัมพันธ์ (Connection) ความเก๋า ที่ไม่มีวันหมดอายุ เป็นสินทรัพย์ที่ผลิตรายได้ได้ แม้อายุ 70 ปี เป็นสิ่งที่ AI ขโมยไปไม่ได้ เงินเฟ้อก็กัดกินไม่ได้ เป็นสิ่งที่ยิ่งใช้ยิ่งเพิ่มมูลค่า

– ยิ่ง AI เก่งมาแค่ไหน ทักษะ ความสามารถของคน ความเป็นมนุษย์ยิ่งมีคุณค่ามากขึ้นเรื่อยๆ

– รู้จัก “แปลง” Human Capital เป็นสินค้าหรือบริการ เพราะนี่คือสินทรัพย์ที่ยิ่งใช้ยิ่งโต ไม่ใช่ยิ่งใช้ยิ่งหมด

– ในโลกที่ AI ทำแทนได้เกือบหมด คนยังยอมจ่ายเงินให้คนทำงาน จาก Wisdom ปัญญาและประสบการณ์ที่กลั่นกรอง การตัดสินใจในสถานการณ์ที่ไม่มีในตำราเรียน จาก Empathy ความเข้าใจ ความเห็นอกเห็นใจ แม้ AI เลียนแบบความรู้สึกได้ แต่ไม่ได้ “รู้สึก” จริง McKinsey ระบุว่าทักษะด้านอารมณ์โตเร็วที่สุดในตลาดแรงงาน

– ยังมีอาชีพและทักษะอีกหลายอย่าง “ยิ่งแก่ยิ่งแพง” และขายได้ถึงวัย 70 เป็นการเปลี่ยนความเชี่ยวชาญเป็นรายได้ ไม่ว่าจะเป็นอาชีพ ที่ปรึกษา,ผู้เชี่ยวชาญเฉพาะด้าน ( เช่น หมอผ่าตัด), งานฝีมือเฉพาะทาง, โค้ช/วิทยากร, คอนเทนต์ถ่ายทอดความรู้, งานที่ใช้ความไว้ใจ ไม่ใช่ทักษะที่แข่งกับเครื่องจักรหรือคนหนุ่มที่แรงดีกว่า แต่คือทักษะที่ “สะสมจากประสบการณ์” ตลาดยิ่งต้องการมากขึ้นตามอายุ

หากสามารถสร้างอาชีพจากสิ่งต่างๆ เหล่านี้ได้ ก็จะมีแหล่งรายได้ต่อเนื่อง และกังวลเรื่องการเกษียณน้อยลง

5. การเกษียณยุคใหม่ “ไม่ใช่” การเลิกทำงาน แต่เป็นการมีรายได้หลายทาง

– ความมั่งคั่งทางการเงินตัวเราเองต้องเป็นคนกำหนด

1. เก้าอี้ขาเดียว : รายได้ทางเดียว / นายจ้างเดียว หากสะดุดก็ล้มได้

2. Portfolio Career : หลายอาชีพ มั่นคงกว่า

– สิ่งที่ควรทำคือการมองแหล่งรายได้ มองอาชีพให้เป็น Portfolio Career ให้มีหลายอาชีพ หลายแหล่งรายได้

งานหลัก / ความเชี่ยวชาญ

งานที่ปรึกษา – ฟรีแลนซ์

รายได้จากการลงทุน (Passive)

งาน Passion / คอนเทนต์

เป้าหมายคือ อิสระพอที่จะเลือกงานที่รัก และลดชั่วโมงการทำงานลง ทำงานเพราะอยากทำ ไม่ใช่เพราะจำเป็น

อิสรภาพคือ “สถานะ” ที่ออกแบบได้ ไม่ใช่ “ตัวเลข” เป้าหมายการเงินว่าต้องเก็บเงินได้เท่าไหร่ เพราะถ้ามี Cashflow กระแสเงินสดที่สร้างไว้ในแต่ละเดือน ที่ครอบคลุมค่าใช่จ่าย และใช้ทักษะที่ตลาดยังต้องการหารายได้ หากสามารถทำได้ ก็มีอิสรภาพทางการเงินแล้ว ไม่ว่าจะอายุเท่าไหร่ และไม่ต้องกังวลว่า AI จะมาแย่งงาน

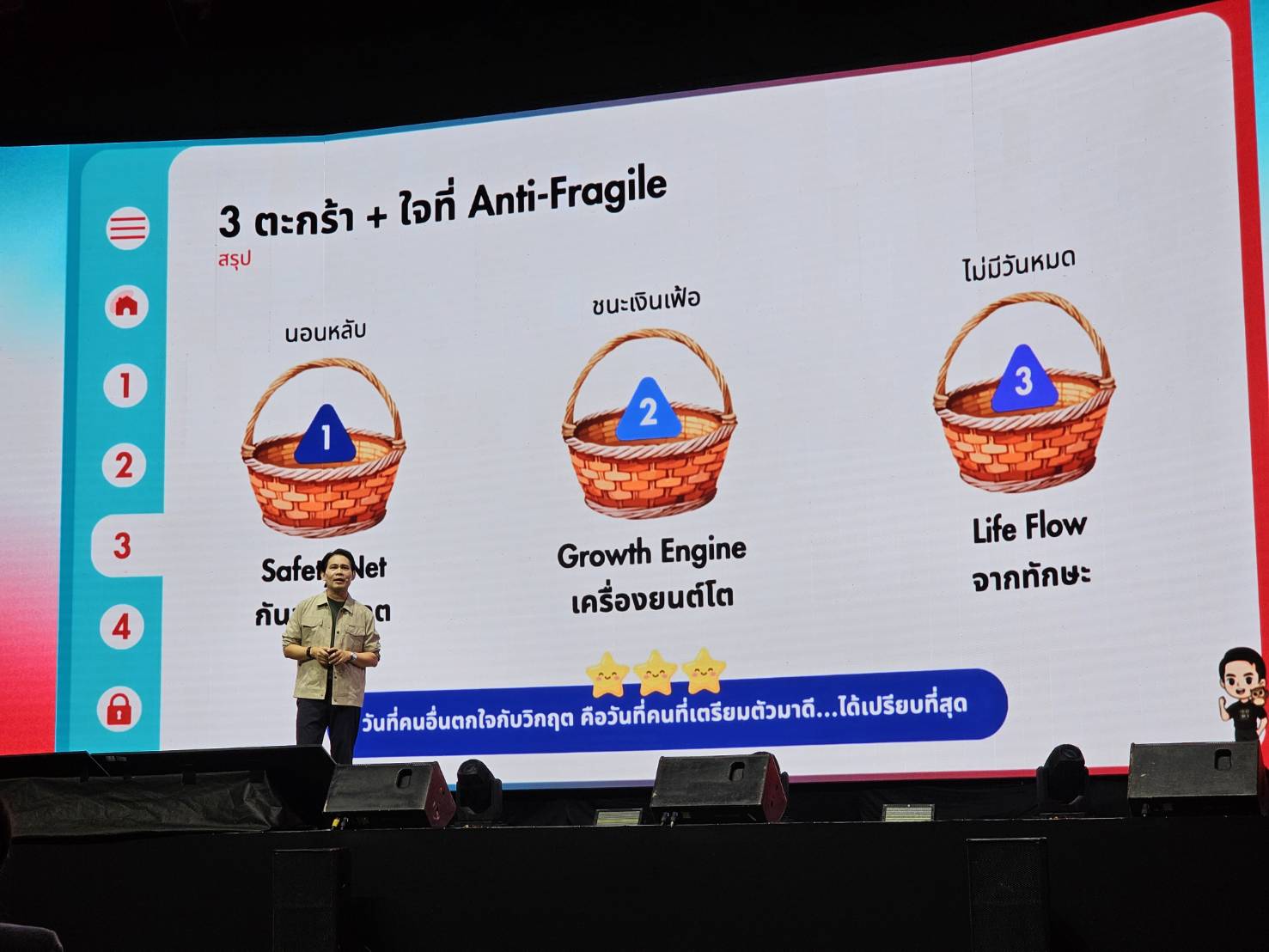

6. ตระกร้า 3 ใบ การบริหารจัดการเงิน ให้รอดทุกภาวะและวัยเกษียณ

การเกษียณแบบเดิมด้วยเงินก้อนเดียว ลงทุนที่เดียว และรายได้ทางเดียว ถือว่าเปราะบางเกินไปในยุคนี้ เพราะในวันที่คุณเกษียณพอดี แล้วเงินที่อยู่ในพอร์ตลงทุน กบข. กองทุนสำรองเลี้ยงชีพ การลงทุนหุ้น อาจได้รับผลกระทบจากตลาดผันผวนได้และมูลค่าลดลงได้

กลยุทธ์เกษียณยืดหยุ่นด้วยสูตรตระกร้า 3 ใบ

1. Safety Net เงินที่ปลอดภัยแม้โลกวิกฤต

– เงินสด / สภาพคล่องสูง เงินสำรองฉุกเฉิน ฝากออมทรัพย์ กองทุนตลาดเงิน สำหรับวัยทำงาน ต้องมีจำนวน 6-12 เดือน ของค่าใช้จ่าย สำหรับวัยเกษียณ ต้องมีจำนวน 1-2 ปี ของค่าใช้จ่าย เงินตะกร้าใบนี้เป็นสิ่งที่ต้องรีบสร้างก่อน แต่พบว่า 77% ของคนไทยมีเงินสำรองไม่ถึง 6 เดือน

2. Growth Engine การลงทุนที่ชนะเงินเฟ้อ

– ลงทุนระยะยาว กระจายความเสี่ยง เช่น กองทุนดัชนี, หุ้นพื้นฐานดี, สินทรัพย์เติบโต (ทองคำ) ตะกร้านี้เป็นเงินที่ยังไม่ต้องรีบใช้ จึงทนความผันผวนได้

– ความเสี่ยงที่แท้จริงของวัยใกล้เกษียณ ไม่ใช่ลงทุนแล้วขาดทุน แต่คือ ไม่ลงทุนเลยจนเงินเฟ้อทำให้มูลค่าเงินก้อนลดลง

– การฝากเงินทั้งหมดไว้กับแบงก์ เป็นการการันตีว่ามูลค่าเงินจะลดลงช้าๆ อย่างแน่นอน

3. Life Flow รายได้จากทักษะที่ใช้ได้ตลอดชีวิต รายได้ที่ไม่มีวันหมด

– รายได้จากทักษะและประสบการณ์ เช่น ที่ปรึกษา โค้ช คอนเทนต์ งานฝีมือ งาน Passion ที่สร้างรายได้ไปตลอดชีวิต (แม้รายได้ไม่เท่าเดิม)

– การยังทำงานมีรายได้หลังเกษียณ คือ การมีคุณค่า แม้รายได้ไม่เยอะเท่าเดิม

– การมีแหล่งรายได้หลายทาง คือ ชีวิตที่มีทางเลือก และสู้ได้ทุกสภาวการณ์

ตะกร้าเงิน Safety Net และ Growth Engine เป็นเงินที่มีวันหมด แต่ Life Flow เป็นความสามารถที่ไม่มีวันหมดและขึ้นราคาได้ ค่าที่ปรึกษาปีนี้ย่อมแพงกว่าปีก่อน

คนที่มีแหล่งรายได้ตะกร้า 3 ที่แข็งแรง คือคนที่ไม่กลัวคำว่า “เกษียณ”

การมีอิสรภาพทางการเงิน สิ่งที่ทุกวัยต้องกลับไปตรวจสอบ

1. ภาระหนี้ เพราะเป็นศัตรูของการวางแผนการเงินทุกเรื่อง หนี้ที่มีอยู่เป็นหนี้ที่สร้างชีวิตหรือไม่ หนี้บ้าน รถ ลงทุนกิจการเป็นหนี้ได้ แต่หนี้บริโภคไม่ควรมีเพราะเป็นสิ่งที่ขัดขวางแผนการเงิน

2. เลิกโกหกตัวเอง มีเงินสำรองหรือไม่ มีกี่เดือน เพราะมีวิกฤตเกิดขึ้นได้ตลอดเวลา สิ่งที่ต้องมีคือเงินสำรอง ประกัน ไม่ใช่โฟกัสแต่การลงทุน

3. ทักษะที่ขายได้ ไม่ต้องเก่งที่สุด แต่เป็นช่องทางการทำเงินได้

อิสรภาพทางการเงินไม่ต้องรออายุ 60

1. Optimizing the Future กลุ่มที่ยังมีเวลาและทุน เร่งจัดการหนี้ให้หมดเร็วที่สุด วางแผนการลงทุนสู้เงินเฟ้อ เริ่มต่อยอด Cashflow ของตัวเอง

2. The Flow is the Goal เพิ่งเริ่ม / วัยใกล้เกษียณ โฟกัสสร้าง Flow จากทักษะและประสบการณ์ ใช้ออนไลน์ และ AI เป็นผู้ช่วยหารายได้ และสอน/ ขายสิ่งที่ตัวเองเก่งที่สุด

ยุคใหม่อิสรภาพไม่ต้องรอจนอายุ 60 เพราะอิสรภาพที่แท้จริง ไม่ได้วัดที่ตัวเลขในบัญชีว่าต้องมีกี่สิบล้าน แต่คือการที่คุณ “อุ่นใจ” ว่า ไม่ว่าโลกจะเปลี่ยนไปแค่ไหน หรือ AI จะเก่งขึ้นเพียงใด คุณก็ยังมีปัญหาและความสามารถที่จะดูแลตัวเองได้เสมอ ไม่มีช้าไป ไม่มีสายไป ยังทันหมด อยู่ที่ว่าจะเริ่มหรือไม่

การเกษียณที่แท้จริง “ไม่ใช่” การเลิกทำงาน แต่คือ การมี “สิทธิเลือก” ว่าจะใช้ชีวิตแบบไหน จนวันสุดท้ายของชีวิต

ติดตามพวกเราได้ที่ LINE