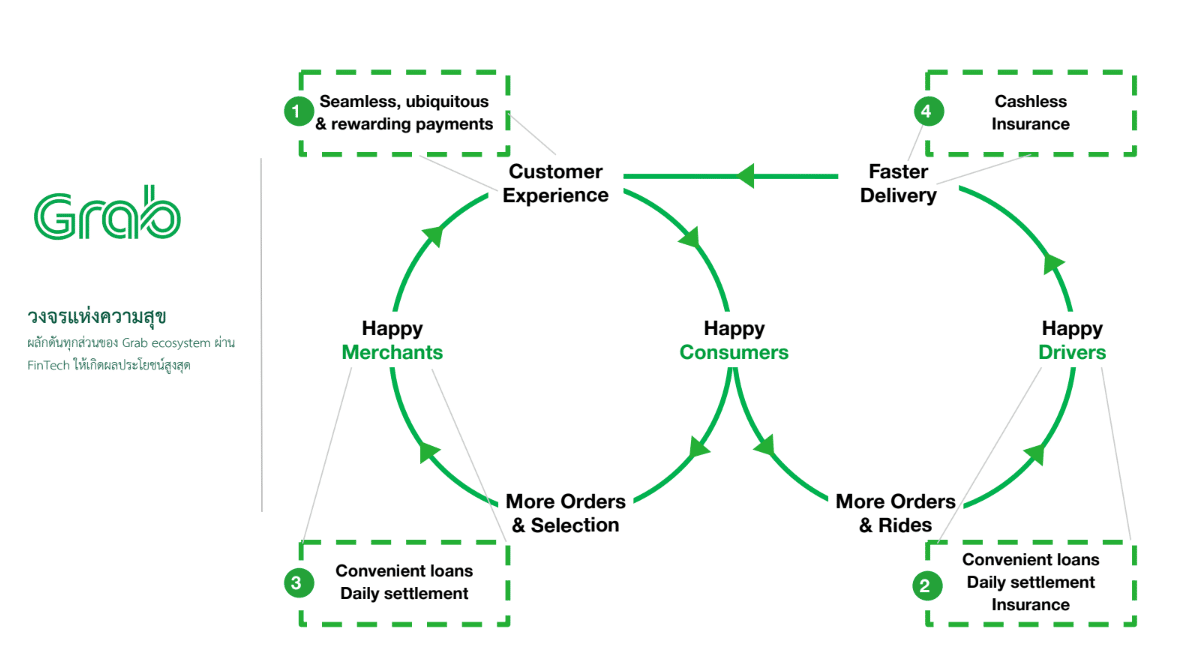

ปฏิเสธไม่ได้ว่าชื่อของแกร็บ (Grab) ที่หลายคนรู้จักคือบริษัทผู้ให้บริการแพลตฟอร์ม Ride-Hailing และ Food Delivery แต่ในอีกด้านหนึ่ง พวกเขาก็มีบริการทางการเงินรวมอยู่ด้วยภายใต้ชื่อ Grab Finance ซึ่งในหลายปีที่ผ่านมา โดยเฉพาะในช่วง Covid-19 ผลิตภัณฑ์ทางการเงินจาก Grab Finance ได้กลายเป็นผู้ที่มีบทบาทในการขับเคลื่อนแพลตฟอร์ม และ Ecosystem ให้เดินหน้าต่อไป Grab มีวิธีประยุกต์ใช้ผลิตภัณฑ์ทางการเงินอย่างไรให้แพลตฟอร์มเดินหน้าต่อไปได้นั้น ผู้ที่มาบอกเล่าได้ดีที่สุดอาจเป็นคุณวรฉัตร ลักขณาโรจน์ กรรมการผู้จัดการ แกร็บ ไฟแนนเชียล กรุ๊ป ประเทศไทย โดยจุดเริ่มต้นของการนำโปรดักท์ทางการเงินเข้ามาปรับใช้กับ Ecosystem ของ Grab มีที่มาจากภาพด้านล่าง ที่คุณวรฉัตร และผู้บริหารจากสิงคโปร์ ได้ร่วมกันเขียนเอาไว้เมื่อ 2 – 3 ปีก่อนหน้านี้ และตั้งชื่อให้กับภาพนี้ว่า Happy Circle หรือวงจรแห่งความสุข

Happy Circle (ขอบคุณภาพจาก Grab)

การเงินมุมใหม่ผ่าน Happy Circle

“ภาพนี้ ผมเขียนกับเพื่อนที่เป็นคนสิงคโปร์ เมื่อ 2 – 3 ปีก่อน ซึ่งผมชอบส่วนตัว และมองว่ามันเล่าเรื่องได้ดี เรามีการใช้แนวคิดนี้กันเป็นการภายในมาก่อนแล้ว แต่ไม่เคยแชร์กับสื่อภายนอก นี่เป็นครั้งแรก ก็เลยอยากนำวงล้อนี้มาเล่าให้ฟัง”

“Happy Circle คือ Ecosystem ของ Grab ที่ประกอบด้วย 3 ส่วนคือร้านค้า ไรเดอร์ และผู้ใช้งาน จากในภาพ Grab เริ่มจากประสบการณ์ลูกค้าเป็นตัวตั้ง อะไรทำให้เขาอยากจ่ายเงิน อะไรทำให้เขาอยากใช้บริการ ก็คือการที่เขาจ่ายแล้วได้อะไรมากกว่าที่จ่ายไป”

“เมื่อลูกค้าแฮปปี้ เขาจะทำสองอย่าง นั่นคือ นั่งรถมากขึ้น สั่งอาหารมากขึ้น เมื่อเขาทำอย่างนั้น คนขับก็จะมีความสุข เพราะมีรายได้เพิ่มขึ้น ร้านอาหารก็มีความสุข เพราะมีรายได้เพิ่มขึ้น ส่วนคนขับ เมื่อมีความสุข เขาก็จะตั้งใจทำงาน – ส่งอาหารได้ดีขึ้น และได้รับ Benefit ต่าง ๆ จาก Grab มากขึ้น”

คุณวรฉัตร ลักขณาโรจน์ กรรมการบริหาร แกร็บ ประเทศไทย

เครื่องมือทางการเงินทำงานอย่างไรใน Happy Circle

แต่ Ecosystem ของ Grab ที่ประกอบด้วยคนขับ ร้านอาหาร และผู้บริโภค จะเพียงพอทำให้วงจรนี้มีความสุขได้อย่างยั่งยืนหรือไม่ คำตอบอาจไม่ใช่ เพราะสิ่งหนึ่งที่ผู้บริหาร Grab พบก็คือ กลุ่มผู้ใช้งาน Grab อาจเป็นกลุ่ม White-Collar ที่มีกำลังซื้อก็จริง แต่กลุ่มคนขับและกลุ่มร้านอาหารส่วนใหญ่ยังเป็นกลุ่มรากหญ้า หรืออีกนัยหนึ่งก็คือกลุ่มที่เข้าไม่ถึงสินเชื่อ – ประกัน – การลงทุนใด ๆ อีกทั้งยังเป็นกลุ่มที่เป็นหนี้นอกระบบสูงมาก ซึ่งสถานการณ์เช่นนี้ไม่ได้เกิดในประเทศไทยประเทศเดียว แต่คนขับและร้านอาหารในอินโดนีเซีย มาเลเซีย เวียดนาม และฟิลิปปินส์ ก็เจอสถานการณ์คล้าย ๆ กัน

“เราพบว่า วงจรนี้ แค่การซื้อสินค้า – ใช้บริการเรียกรถอาจไม่เพียงพอ เรายังมีคนขับที่หน้ามุ่ย ไม่มีความสุขอยู่ ซึ่งเมื่อเราเจาะลึกลงไปก็พบว่า คนขับ Grab ส่วนใหญ่เป็นหนี้นอกระบบสูงมาก และเขายังมีค่าใช้จ่ายที่สูงมากในการซื้อมือถือสักเครื่องเพื่อมาทำงานกับ Grab เมื่อเทียบกับกลุ่ม White-Collar เพราะเขาเข้าไม่ถึงบัตรเครดิต การจะซื้อมือถือสักเครื่องเพื่อมาทำงานกับ Grab เขาก็ต้องไปหาซื้อมือถือ No Brand และจ่ายค่าผ่อนรายเดือนแพง ๆ ไม่ใช่ผ่อน 0% แบบที่คนทำงาน White-Collar ทั่วไปสามารถทำได้” คุณวรฉัตรกล่าว

“ยิ่งคุณรายได้น้อยเท่าไร ต้นทุนในการเข้าถึงสินเชื่อของคุณก็จะยิ่งแพงเท่านั้น”

นั่นจึงทำให้ Grab Financial เข้ามามีบทบาท และพัฒนาผลิตภัณฑ์ทางการเงินในรูปแบบใหม่ ๆ เข้ามาใช้งานใน Ecosystem ของ Grab เช่น การจับมือกับผู้จัดจำหน่ายสมาร์ทโฟนแบรนด์ดังอย่าง Samsung เปิดให้ผ่อน 0% กับคนขับ และหักค่าผ่อนเป็นรายวัน (ในปีที่ผ่านมา Grab ได้รับรางวัลเป็นท็อปดีลเลอร์ของ Samsung ด้วย)

นอกจากสินเชื่อสมาร์ทโฟนที่ผ่อนเป็นรายวันแล้ว Grab ยังพบว่า คนขับยังต้องการสินเชื่อในส่วนของเครื่องใช้ไฟฟ้าสำหรับใช้ภายในบ้านด้วย บริษัทจึงขยายต่อด้วยการจับมือกับบริษัทผู้ผลิตเครื่องใช้ไฟฟ้า นำสินค้าเช่น สมาร์ททีวี คอมพิวเตอร์ ตู้เย็น เครื่องซักผ้า เครื่องปรับอากาศ ฯลฯ เข้ามาให้กลุ่มคนขับได้ผ่อนชำระแบบ 0% เพิ่ม โดยทางบริษัทผู้จัดจำหน่ายเครื่องใช้ไฟฟ้าเหล่านั้นจะเป็นผู้รับผิดชอบเรื่องดอกเบี้ยแทน แลกกับการขายได้ในบิ๊กล็อต ซึ่งในมุมหนึ่ง อาจกล่าวได้ว่า นี่คือการใช้เครื่องมือทางการเงินทำให้คนรากหญ้าเข้าถึงอัตราดอกเบี้ย 0% ได้อย่างที่สถาบันการเงินทั่วไปไม่เคยทำได้มาก่อน

“เราไม่สามารถบอกคนขับได้ว่า ส่งของแล้วยิ้มหน่อย แต่เราเลือกเอาสิ่งเหล่านี้ไปใส่แทน เพื่อให้เขามีความสุขมากขึ้น”

เข้าถึง “ประกันภัย”

สำหรับผลิตภัณฑ์ทางการเงินตัวที่สองที่ Grab Finance ส่งเข้ามาใน Ecosystem ก็คือ “ประกันภัย” โดยนอกจากประกันที่บริษัททำให้กับคนขับทุกคนแล้ว ก็ยังสามารถซื้อประกันเพิ่มในกรณีเกิดอุบัติเหตุ ต้องซ่อมรถ หรือเจ็บป่วยต้องหยุดงานได้อีกในราคา 1 – 2 บาทต่อวัน ซึ่งไม่ใช่ราคาที่พบได้ในตลาดทั่วไป

“ประกันก็คือ การทำให้คนขับไม่ต้องกังวล ว่าถ้าเขาขับไปส่งอาหารแล้วเกิดอุบัติเหตุ เขาจะทำอย่างไร หรือถ้าเขาเจ็บป่วย ต้องหยุดงาน ไม่มีรายได้ จะทำอย่างไร การมีประกันทำให้เขาอุ่นใจมากขึ้น”

ส่วนเหตุผลว่าทำไม Grab ต้องดึงประกันภัยเข้ามาในแพลตฟอร์มนั้น คุณวรฉัตรให้ความเห็นว่า เพราะที่ผ่านมา ประกันภัยคือผลิตภัณฑ์ที่ถูกออกแบบมาสำหรับ White-Collar เป็นหลัก แต่ในความเป็นจริง คนทุกคนไม่ว่ากลุ่มไหนก็น่าจะต้องการประกันในแบบที่เหมาะสมกับตัวเองเช่นกัน

ส่งสินเชื่อร้านค้า – ไรเดอร์แบบ Personalized

Grab Finance ยังมีการพัฒนาสินเชื่อแบบ Personalized ให้กับคนขับ – ร้านค้าบนแพลตฟอร์ม (วงเงินไม่เกิน 100,000 บาท และแต่ละคนจะได้วงเงินไม่เท่ากัน ขึ้นอยู่กับพฤติกรรมในการทำงานบนแพลตฟอร์ม Grab) โดยจะมีการเปิดเผยว่าต้องผ่อนชำระวันละเท่าไร และในเงินที่ผ่อนชำระไปนั้น เป็นดอกเบี้ยกี่บาท เช่น ผ่อนชำระต่อวัน 100 บาท ในจำนวนนี้เป็นดอกเบี้ย 5 บาท ซึ่งหากคนขับ – ร้านค้าสนใจ ก็สามารถกดรับข้อเสนอได้ผ่านทางแพลตฟอร์ม แต่ถ้าไม่สนใจก็ไม่จำเป็นต้องกดรับข้อเสนอแต่อย่างใด

“ระบบนี้ คนขับ – ร้านอาหารจะรู้สึกว่าง่ายดีนะ ตรงไปตรงมา ชอบก็เอาไม่ชอบก็ไม่ต้องเอา เราไม่ได้บังคับ สินเชื่อเราไม่มีการสมัคร เราดูคะแนน แล้วเราเสนอให้เขาเอง สำหรับคนขับ – ร้านอาหารมันคือการเปลี่ยนโลกเขาเลย เพราะเขาเห็นเลยว่า เขาผ่อนกับเรา เขาจ่ายดอกเบี้ยกี่บาท”

“หลัก ๆ แล้ว มาจากโควิด ตอนที่ร้านอาหารขนาดเล็กถูกปิดหลายรอบ เขาติดขัดเรื่องกระแสเงินสด แล้วทุกวันนี้ร้านอาหารไปขอสินเชื่อกับแบงค์ไหน ๆ ก็คงขอไม่ได้ ถ้าไม่มีเงินไปต่อทุน เขาก็ต้องปิดร้าน ตัวเลือกบนแพลตฟอร์มก็น้อยลง ลูกค้าก็แฮปปี้น้อยลง ถ้าลูกค้าแฮปปี้น้อยลง สั่งอาหารน้อยลง คนขับก็แฮปปี้น้อยลง มันก็จะกระทบกับวงจรนี้ทั้งหมด สินเชื่อนี้เลยกลายเป็นตัวทำให้ร้านค้าเปิดต่อไปได้”

การใช้ Data บริหารหนี้เสีย

การปล่อยกู้ให้ร้านค้าขนาดเล็กอาจเป็นความเสี่ยงที่สูงมากของสถาบันการเงิน แต่สำหรับ Grab คุณวรฉัตรเผยว่าหนี้เสียของ Grab Finance มีประมาณ 2% ซึ่งต่ำกว่าหนี้เสียของสถาบันการเงินส่วนใหญ่ โดยความแตกต่างนี้มีที่มาจากแพลตฟอร์ม ที่สามารถเห็นพฤติกรรมของคนขับ – ร้านอาหารได้แบบรายวัน

“เราไม่เหมือนธนาคารที่เห็น Data เป็นรายเดือน และกว่าจะเห็น Data คนกู้ก็หนีไปไกลแล้ว และมุมมองเราก็ไม่เหมือนธนาคาร สิ่งแรกที่เห็นบนแพลตฟอร์มคือจะมีการแจ้งเตือนว่าเขาหายไป อาจจะ 1- 2 วัน ซึ่งข้อสันนิษฐานของเราคือ เขาเป็นอะไรหรือเปล่า เขาหยุดทำงานไป เขาเกิดอุบัติเหตุหรือเปล่า ในจุดนี้จะมีทีม Collection โทรไปถาม แต่จะไม่ใช่ลักษณะโทรไปทวงหนี้ เพราะเรามีข้อสันนิษฐานว่า ยอดผ่อนต่อวันมันน้อยมาก แล้วเขาก็คงไม่อยากจะทิ้งอาชีพของเขาไป ถ้าโทรไปแล้วพบว่าเขาบาดเจ็บ หรือป่วย เราจะพักหนี้ทันที หรือถ้าป่วย เกิดอุบัติเหตุ เข้า รพ. เราก็พักให้ตามนั้น”

“ถามว่ามีหนี้เสียไหม ก็มี แต่ความเสี่ยงน้อยมาก เพราะเก็บรายวัน หรือเวลาคนขับ – ร้านอาหารมองมา เขาก็ไม่ได้มองเราเป็นสถาบันการเงิน เขามองเราเป็นแหล่งรายได้ ร้านอาหารมองว่าเป็นช่องทางการขาย ถ้าไม่จวนตัวจริง ๆ เขาจะไม่เบี้ยวหนี้หรอก”

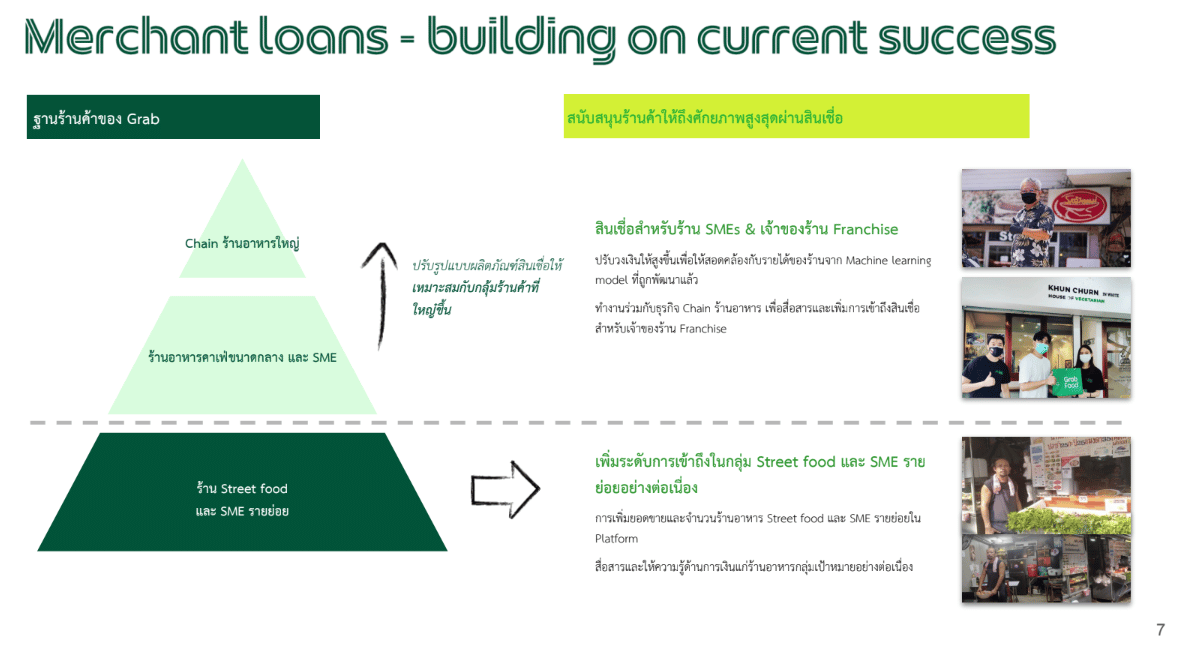

เปิดแผนครึ่งปีหลัง “ให้สินเชื่อร้าน Chain”

นอกจากกลุ่มคนขับ – ร้านอาหารร้านเล็กบนแพลตฟอร์มจะเข้าถึงผลิตภัณฑ์ทางการเงินที่เคยเข้าถึงไม่ได้แล้ว ตอนนี้ Grab Finance พบว่า ยังมีร้านอาหารขนาดกลาง ค่อนไปทางใหญ่ เช่นร้านเชนอีกกลุ่มหนึ่งที่เริ่มเข้าไม่ถึงสินเชื่อจากสถาบันการเงินแล้วเช่นกัน และร้านประเภทดังกล่าวยังมีจำนวนมากกว่า 35% บนแพลตฟอร์มด้วย

“ปัจจุบันเราให้สินเชื่อกับกลุ่มสตรีทฟู้ด หน้าตาประมาณร้านข้าวแกง ริมถนน แผงลอย คือย่อยจริง ๆ เพราะเรามีความเข้าใจว่า ร้านอาหารขนาดกลาง หรือร้านเชน ร้านแบรนด์ เขาไม่น่าต้องการสินเชื่อ จนกระทั่งช่วงกลางปีที่แล้ว เราได้พบตัวแทนร้านอาหารจำนวนมากจนถึงระดับเชฟเทเบิลเลยนะ เขาก็บอกว่าตอนนี้ธนาคารไม่ให้สินเชื่อกับเขาแล้ว และตีว่าเป็นธุรกิจเสี่ยง เราก็เลยกลับมาคุยกันว่า เราคงต้องปรับวงเงินสินเชื่อให้เหมาะกับร้านอาหารขนาดใหญ่ เช่น ทำวงเงินที่สูงขึ้น เป็นหลักล้าน เพราะหลักแสนคงเอาไปทำอะไรไม่ได้ ก็จะเป็นสินเชื่อรูปแบบใหม่ที่จะเกิดในครึ่งปีหลัง”

เริ่มสร้าง Machine Learning ใหม่ให้ร้านค้าขนาดกลาง

คุณวรฉัตรเผยว่าในช่วงครึ่งปี 2022 ที่ผ่านมา Grab Financial ได้มีการพัฒนา Machine Learning สำหรับร้านอาหารขนาดกลาง/ใหญ่ เพิ่มขึ้นอีกหนึ่งโมเดล เพื่อศึกษาพฤติกรรมการขายของร้านค้ากลุ่มนี้ และนำมาสร้างเป็นเครดิตสกอร์สำหรับการปล่อยสินเชื่อ พร้อมบอกว่าอาจเริ่มให้บริการสินเชื่อได้ในไตรมาส 3 ของปีนี้ โดยเริ่มจากร้านเชนที่เป็นกลุ่มเจ้าของคนเดียวก่อน และจะขยายไปนิติบุคคลต่อไป ส่วนแนวคิดในการจ่ายชำระจะไม่ต่างจากร้านเล็ก นั่นคือหักเป็นรายวัน

“นี่คือหลักการที่เราเคยใช้กับร้านรากหญ้า แต่ขยับขึ้นมาใช้กับร้านไซส์กลาง ไซส์ใหญ่ สินเชื่อในอดีต ถ้ากู้เป็นล้าน จ่ายเดือนนึงก็เป็นแสน แต่ถ้าจ่ายรายวัน ก็อาจเหลือวันละสามพัน ซึ่งสำหรับร้านที่ยอดขายวันละเป็นแสน สามพันสบายมาก แล้วก็ไม่ต้องมีสินทรัพย์ค้ำประกัน เพราะเราไม่ใช่ธนาคาร ไม่สามารถรับจดจำนองได้ สิ่งที่เราจะดูคือ เชนร้านอาหารเหล่านี้ อยู่กับเรามานานแค่ไหน เขามียอดขายอย่างไร มีพฤติกรรมอย่างไร คือเราคิดเหมือนตอนทำสินเชื่อกับร้านไซส์เล็กเลย แต่ขยับมาร้านไซส์ใหญ่”

“จริง ๆ ร้านกลุ่มนี้ก่อนโควิด เขาไม่มีปัญหาเรื่องการเข้าถึงแบงค์นะ แต่พอหลังผ่านโควิด ผมนั่งคุยกับเจ้าของร้านใหญ่มาก ๆ พบว่า ตอนที่เขามีปัญหาช่วงโควิด แบงค์ไม่ให้กู้แล้ว มีที่ดินก็ไม่รับ จะให้เขานำสินทรัพย์ไปขาย ราคาสินทรัพย์มันก็ไม่ได้ดีเหมือนเดิม ก็เลยมองว่า นี่จะเป็นกลุ่มที่ Grab จะเริ่มไปให้บริการเพิ่ม และคงมีประกาศเป็นทางการไตรมาส 3 นี้ ตอนนี้ก็เริ่มมีสัมภาษณ์ เริ่มทำโฟกัสกรุ๊ป เริ่มพัฒนาโมเดล Machine Learning”

ธุรกิจรถ EV ก็มีสินเชื่อบน Grab

ตลาดรถ EV ของไทยร้อนแรงอย่างมากในช่วงครึ่งปีที่ผ่านมา แต่ก็เป็นความร้อนแรงที่มีความไม่ค่อยมั่นใจแฝงอยู่ด้วย เช่น ในฝั่งผู้ซื้อที่อาจไม่มั่นใจว่า จะมีจุดชาร์จอยู่ตรงจุดไหนบ้าง รถจะมีสมรรถภาพดีไหม หรือในฝั่งคนขายก็ไม่มั่นใจว่า จะลงทุนสถานีชาร์จอย่างไร หรือมีความต้องการจริง ๆ ใช่ไหม แต่ท่ามกลางความไม่มั่นใจเหล่านี้ สิ่งหนึ่งที่ปฏิเสธไม่ได้ก็คือ ราคาเชื้อเพลิงที่ปรับตัวสูงขึ้น และการเข้าไปช่วยอุดหนุนจะทำได้แค่ระยะสั้น แถมยังไม่ใช่มาตรการที่ดีต่อภาพรวมเท่าไร ด้วยเหตุนี้ Grab Finance เลยบอกว่า การแก้ปัญหาด้วยการให้สินเชื่อรถ EV กับคนขับในแพลตฟอร์มอาจเป็นทางออกที่ดีกว่า

“คนขับของเราไปศึกษามาเองเลยนะ เขามาบอกว่า ถ้าเขาเติมน้ำมันวิ่งได้กิโลฯ ละสี่บาท แต่ถ้าใช้รถไฟฟ้าจะเหลือค่าใช้จ่ายกิโลฯ ละไม่ถึงบาท เขาจะเหลือเงินเก็บสามบาทต่อกิโลฯ เลย แต่ถ้าคนขับไปหาซื้อรถเอง เขาก็กู้ไม่ผ่าน แล้วทางค่ายรถก็มีรถให้เลือกไม่มากนัก เราเริ่มเห็นภาพนี้เมื่อปีที่แล้ว ก็เลยเริ่มเชิญผู้ให้บริการจุดชาร์จ ค่ายรถ บริษัทไฟแนนซ์ มาคุยกันว่าใครมีความพร้อมบ้าง คุยกับ BOI ว่าที่เขาส่งเสริม EV มีอะไรที่เราไปช่วยได้ เราบอกเลยว่า ถ้ามีอะไรเกี่ยวกับ EV อยากได้ข้อมูลจาก Grab เราพร้อมที่จะแชร์ เพราะเราทำเซอร์เวย์มามาก เรารู้ Data ว่า คนต้องการอะไร”

นอกจากนั้น เมื่อต้นปีที่ผ่านมา Grab Finance ก็มีสินเชื่อสำหรับรถ EV สำหรับผู้ใช้งานบนแพลตฟอร์มด้วยเช่นกัน โดยเป็นการจับมือกับ K Leasing ของธนาคารกสิกรไทย และค่าย MG

“คอนเซปต์ที่เราเปิดตัวไป และจะลอนช์ทางการในครึ่งปีหลังก็คือ ผ่อนถูกกว่าเช่า ซึ่งเรามองว่า การแก้ปัญหารอบนี้ แก้ครั้งเดียวได้นกหลายตัวเลย เพราะคนที่ไม่เคยกู้รถ กู้มอเตอร์ไซค์ได้ คราวนี้เขาจะกู้ได้แบบเดียวกับที่เขาเคยผ่อนมือถือ – ทีวี ฝั่งค่ายรถ ก็สามารถทำราคาพิเศษได้ เพราะคุณขายทีละร้อยคันได้ นั่นคือศักยภาพเรา”

“ส่วนมอเตอร์ไซค์ EV ตอนนี้ยังไม่มา เราก็เลยไปขอให้โรงงานผู้ผลิตในไทยช่วยผลิตเลย แล้วก็ให้ข้อมูลเขาไป ว่าสเป็คที่เราสำรวจมาจาก Focus Group ต้องการแบบไหน สมรรถนะต้องเป็นอย่างไร เช่น ต้องสลับแบตเตอรี่ได้ ไซส์รถต้องใหญ่พอสมควร หากจะวิ่งในถนนเมืองไทย ไม่ใช่รถเล็ก เบา ถ้าเป็นแบบนั้นอาจเสี่ยงเกิดอุบัติเหตุได้ง่าย แล้วก็ต้องผ่อนได้ในราคาต่ำกว่าร้อยบาทต่อวัน”

เมื่อ “การเงิน x เทคโนโลยี”

ผู้บริหาร Grab กล่าวทิ้งท้ายด้วยว่า ภาพรวมทั้งหมดนี้คือการเปิดมุมมองแบบใหม่ในการนำผลิตภัณฑ์ทางการเงิน มาขับเคลื่อนแพลตฟอร์มเทคโนโลยี

“ผลิตภัณฑ์ทางการเงินอาจทำอะไรได้มากกว่าแค่การหวังผลในดอกเบี้ย บางมุมมันอาจดูคล้ายสินเชื่อสวัสดิการ แต่ไม่ใช่ให้เพื่อให้คุณอยู่กับเราไปนาน ๆ แต่ให้เพื่อให้ธุรกิจขับเคลื่อนไปได้ ซึ่งทั้งหมดนี้ จะเห็นได้ว่าคนใน Ecosystem ของ Grab ได้ประโยชน์ และเป็นสิ่งที่เขาอาจหาไม่ได้จากสถาบันการเงินทั่วไป” คุณวรฉัตรกล่าวทิ้งท้าย