เกิดคนละ Gen ทำไมต้องฝึนใช้โซลูชันเดียวกัน? เป็นอีกหนึ่งคำถามที่ดังมาจากฟากของธนาคารยูโอบี (UOB) หลังพบพฤติกรรมคน Gen Y แตกต่างจากคนเจเนอเรชันอื่น รวมถึงมีมุมมองต่อแอปพลิเคชัน Mobile Banking ว่าอยากให้เป็นเหมือนเพื่อนที่คอยเตือนกันได้ถ้ามีอะไรผิดพลาด มากกว่าจะเป็นผู้ให้บริการทางการเงินที่มีแต่ศัพท์เทคนิคยาก ๆ หรือมีแต่ฟังก์ชันที่ไม่ได้ใช้งานอยู่เต็มแอปไปหมด

ด้วยเหตุนี้ ทาง UOB จึงตัดสินใจบุกตลาดชาว Gen Y โดยเฉพาะด้วยบริการ Digital Banking เต็มรูปแบบในชื่อซัพแบรนด์ว่า “TMRW” (Tomorrow) ที่ทาง UOB บอกว่าลงทุนขอเข้าบ้านลูกค้า เพื่อไปศึกษาไลฟ์สไตล์ เพื่อจะได้ออกแบบอินเทอร์เฟสได้ตอบโจทย์ชาว Gen Y มากที่สุด เห็นได้จาก ลักษณะการใช้งานแอปพลิเคชันที่ไม่มีปุ่มกดเหมือน Mobile Banking อื่น ๆ แต่จะเป็นลักษณะการไถฟีด คล้าย ๆ กับการใช้งานโซเชียลมีเดียอย่าง Facebook – Instagram แทน ส่วนภาษาที่ใช้ก็จะไม่ใช้ภาษาทางการ รวมถึงไม่มีศัพท์เทคนิคทางการเงินยาก ๆ ให้ปวดหัว

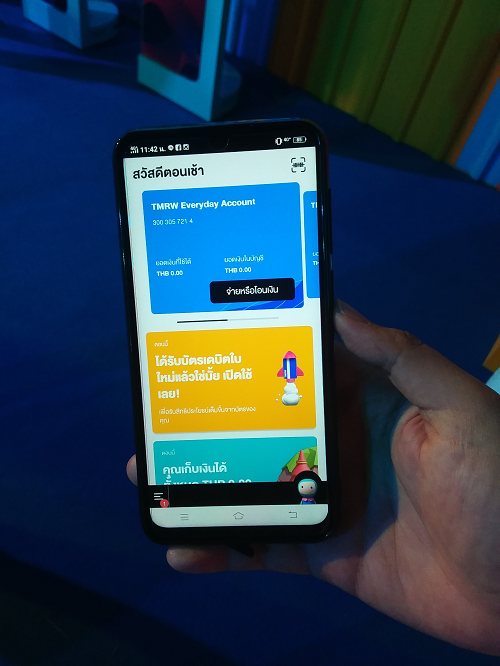

หน้าจอและฟังก์ชันการใช้งานของ TMRW ที่มาในลักษณะไถฟีด ส่วนการแจ้งเตือนก็จะใช้ภาษาไม่เป็นทางการนัก

สำหรับการสมัครเข้าใช้งานนั้น ไม่ต้องเดินมาที่สาขาธนาคาร สามารถโหลดแอปพลิเคชันและเปิดบัญชี – ยืนยันตัวตนโดยใช้การสแกนลายนิ้วมือจากตู้คิออสได้เลย (ในเฟสแรกจะติดตั้งตู้คิออสตามสถานีรถไฟฟ้า BTS – MRT และร้านโอปองแปง) โดยระบบจะเปิดบัญชีให้ 2 บัญชี ได้แก่บัญชีสำหรับฝาก-ถอน-โอน-จ่ายทั่วไป กับบัญชี City of TMRW สำหรับออมเงิน และไม่มีค่าธรรมเนียมในการใช้บริการในปีแรก แต่จะเริ่มเก็บตั้งแต่ปีที่ 2 เป็นต้นไปโดยคิดปีละ 250 บาท

เมื่อเปิดบัญชีได้แล้ว และเข้าสู่การใช้งานจะพบว่า ฟีดต่าง ๆ ที่ปรากฏอยู่บนแอปพลิเคชันจะมาจากการศึกษาพฤติกรรมของผู้ใช้โดย AI ว่าผู้ใช้มีการใช้จ่ายอย่างไร ยกตัวอย่างเช่น หาก AI พบว่า ลูกค้ามีการโอนค่าใช้จ่ายให้แม่ทุกเดือน แล้วเดือนนี้มีแนวโน้มว่าจะลืมโอน ระบบก็จะมีการเตือนขึ้นมาในฟีดว่า “อย่าลืมโอนเงินเดือนให้แม่”, หรือ AI พบว่า ลูกค้ามีการจ่ายค่าโทรศัพท์มือถือในราคาประมาณ 500 บาททุกเดือน หากเดือนนี้ค่าโทรศัพท์พุ่งไปเป็น 800 บาท ระบบก็จะแจ้งเตือนด้วยเช่นกัน

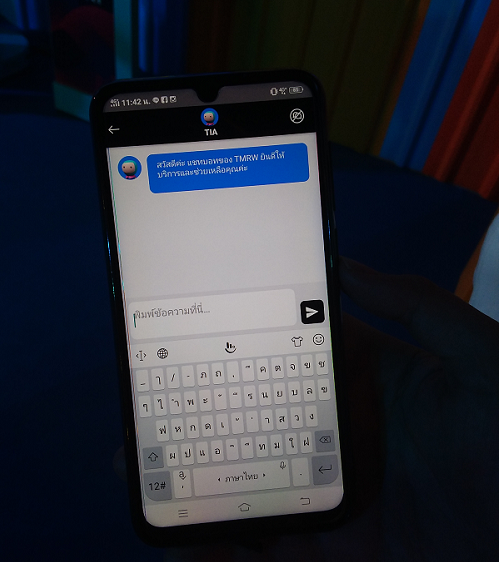

นอกจากนั้น หากสังเกตดี ๆ ที่มุมขวาล่างของหน้าจอยังมีน้อง Tia แชทบ็อทที่ UOB พัฒนาขึ้นสำหรับแอป TMRW โดยเฉพาะ หลังจากพบว่าชาว Gen Y นิยมแชทมากกว่าโทรศัพท์คุย เวลามีคำถามจึงสามารถแชทกับ Tia ได้โดยตรง

ส่วนหนึ่งที่ผนวกแชทบ็อทเข้าไปในแอปพลิเคชันเลยเพราะพบอินไซต์ที่ว่าชาว Gen Y ไม่ชอบระบบคอลล์เซ็นเตอร์ที่ให้รอสาย หรือให้กดปุ่มต่าง ๆ ยุ่งยากเต็มไปหมด อีกทั้งเมื่อได้คุยกับพนักงาน ก็มักถาม หรือมีการให้ยืนยันข้อมูลหลายอย่าง ซึ่งชาว Gen Y รู้สึกเสียเวลา และเป็นขั้นตอนที่แสดงให้เห็นว่า ธนาคารไม่รู้จักลูกค้าอย่างแท้จริง

แชทบ็อท Tia

ความพิเศษอีกข้อคือ Tia เป็นแชทบอทประเภท NLP (Natural Language Processing) ที่สามารถประมวลผลคำถามและสร้างคำตอบได้ ไม่ใช่แชทบ็อทที่มีชุดคำถาม – คำตอบอยู่แล้วแบบบ็อททั่ว ๆ ไป แต่หากคำตอบจากแชทบ็อทยังไม่ตรงใจ ระบบก็มีปุ่มโทรออกที่ต่อตรงเข้าไปยังคอลล์เซ็นเตอร์ของ TMRW (แยกออกจากคอลล์เซ็นเตอร์ของ UOB และให้บริการ 24 ชั่วโมง) ได้จากในแอป ซึ่งคอลล์เซ็นเตอร์จะทราบว่าผู้ที่โทรเข้ามาเป็นใคร และมองเห็นประวัติการคุยกับแชทบ็อท รวมถึงเห็นปัญหาของลูกค้ามาก่อนแล้ว ทาง UOB จึงมองว่าจะช่วยให้การแก้ปัญหาของลูกค้าทำได้แบบ Seamless มากขึ้น

ช่วยชาว Gen Y เก็บเงินโดยใช้ Gamification

City of TMRW บัญชีออมเงินของ TMRW ที่ใช้การเล่นเกมเป็นตัวดึงดูดชาว Gen Y

ชาว Gen Y มักมีรายได้น้อยกว่าค่าใช้จ่าย

ข้อมูลนี้กำลังบอกว่า ชาว Gen Y มักออมเงินไม่ได้ ทาง UOB จึงเตรียมบัญชี City of TMRW มาให้อีกหนึ่งบัญชีสำหรับออมเงินโดยเฉพาะ และมีอินเทอร์เฟสดังที่ปรากฏ สำหรับการเล่นเกมออมเงิน จะมีทั้งสิ้น 8 เลเวล ยิ่งออมเงินมาก เลเวลในการสร้างบ้านก็ยิ่งเพิ่มขึ้น

คุณยุทธชัย เตยะราชกุล รองกรรมการผู้จัดการใหญ่สายงานบุคคลธนกิจ ธนาคารยูโอบี (ไทย) เผยว่า การเปิดตัวแอปพลิเคชันดังกล่าว ธนาคารตั้งเป้าว่าจะมีลูกค้ากลุ่ม Gen Y เพิ่มขึ้นราว 3 – 5 ล้านราย ภายใน 3 ปี ซึ่งการทำการตลาดจะใช้ทั้งสื่อโซเชียลมีเดีย และสื่อ OOH เช่น การ Wrap รถไฟฟ้าบีทีเอสจำนวน 3 ขบวนเป็นเวลา 6 เดือนเพื่อสร้างการรับรู้ในกลุ่มเป้าหมาย

สำหรับประเทศไทยเป็นประเทศแรกที่ UOB เปิดตัวแอปพลิเคชันดังกล่าว โดยในช่วงแรกธนาคารจะโฟกัสที่กรุงเทพฯ และปริมณฑล และในช่วงไตรมาส 3 – 4 จะขยายออกไปยังภูมิภาคต่าง ๆ เพิ่มขึ้นด้วยการจับมือกับพาร์ทเนอร์อย่าง Top Supermarket เพื่อนำตู้คิออสไปติดตั้ง

ส่วนเหตุผลที่เปิดตัวในไทยเป็นประเทศแรกนั้น UOB เผยว่า มาจากข้อมูลของ Global Digital Report 2019 ที่ระบุว่า ประเทศไทยมีการใช้งานธนาคารผ่านโทรศัพท์มือถือมากที่สุดในโลก อีกทั้งยังมีการค้าขายผ่านช่องทางดิจิทัลบนโทรศัพท์มือถือมากเป็นอันดับสามของโลก จึงมองว่าประเทศไทยน่าจะมีศักยภาพพอที่จะปรับใช้โซลูชันทางการเงินอย่าง TMRW ได้นั่นเอง