หนึ่งปัญหาสำคัญสำหรับธุรกิจบัตรเครดิตคือ Brand Loyalty ที่ต่ำมาก ลูกค้าแต่ละคนจะพกบัตรเครคิตในกระเป๋ามากกว่าหนึ่งใบ ขณะที่การเลือกใช้บัตรในแต่ละครั้งของลูกค้านั้น ส่วนใหญ่มักจะดูจากโปรโมชั่นในขณะที่กำลังจะใช้จ่ายเป็นหลัก การแข่งขันในตลาดบัตรเครดิตส่วนใหญ่จึงมักจะเห็นการแข่งขันด้วยการมอบสิทธิประโยชน์จากการถือบัตรเป็นหลัก โดยเฉพาะส่วนลดจากร้านค้าพันธมิตรต่างๆ เพื่อเพิ่มโอกาสในการใช้บัตรให้สูงมากขึ้น

ขณะที่การเดินเกมของกรุงศรีเฟิร์สช้อยส์ ในการทำให้บัตรของตัวเองกลายเป็นบัตรใบแรกที่ลูกค้าจะหยิบออกมาจากกระเป๋าสำหรับการใช้จ่ายต่างๆ จะตั้งต้นจากความพยายามในการเข้าใจ Insight และ Pain point ที่มากกว่าแค่กระตุ้นการใช้บัตร แต่ Beyond ไปถึงการแก้ปัญหาทางด้านการเงินและพฤติกรรมใช้จ่ายในชีวิตประจำวัน โดยเฉพาะการเข้าไปในตลาดที่ยังไม่มีใครเข้าไปมาก่อน นำมาสู่การวางทิศทางธุรกิจในปีนี้เพื่อเสริมความแข็งแรงของ Brand Love ด้วยการวาง Position ของบัตรในฐานะผู้ช่วยเหลือทางการเงินที่มีส่วนในการช่วยยกระดับคุณภาพชีวิตคนไทย ภายใต้กลยุทธ์การตลาดในปีนี้บนแนวคิด “โลกต้องการคนแรก”

คุณณญาณี เผือกขำ กรรมการผู้จัดการ บริษัท อยุธยา แคปปิตอล เซอร์วิสเซส จำกัด ผู้ให้บริการสินเชื่อส่วนบุคคลและบัตรเครดิตภายใต้แบรนด์ “กรุงศรีเฟิร์สช้อยส์” ให้ข้อมูลเพิ่มเติมว่า การเข้าไปในตลาดใหม่ๆ ของกรุงศรีเฟิร์สช้อยส์จะมองถึงความจำเป็นในการใช้เงินของลูกค้ามากกว่าแค่การกระตุ้นให้เกิดการใช้จ่ายแต่เพียงอย่างเดียว โดยเฉพาะการใช้จ่ายที่เป็น Top Agenda เช่น ค่ารักษาพยาบาล หรือในช่วงเปิดเทอมของบุตรหลาน ที่ถือเป็นช่วงที่คนมีความต้องการใช้เงินสูงที่สุด และเป็นช่วงที่มีแนวโน้มจะเกิดหนี้นอกระบบสูงขึ้น ในกรณีที่ไม่สามารถหาเงินจากในระบบไปใช้จ่ายได้

นำมาสู่การพัฒนาผลิตภัณฑ์และบริการทางการเงิน รวมทั้งสร้างนวัตกรรมใหม่ๆ จากกรุงศรีเฟิร์สช้อยส์อยู่เสมอ ภายใต้กลุยทธ์สำคัญ คือ Customer Centric เพื่อความสามารถเข้าใจลูกค้าได้อย่างถ่องแท้โดยเฉพาะปัญหาทางการเงินต่างๆ ที่ต้องพบเจอในการดำเนินชีวิต โดยเฉพาะจุดเด่นของ บัตรเครดิตกรุงศรีเฟิร์สช้อยส์ วีซ่า แพลทินั่ม ที่เป็นบัตรแบบ 3 in 1 ทั้งบัตรเครดิต บัตรสินเชื่อเงินสด และบัตรผ่อนชำสินค้าภายในบัตรใบเดียว และยังมาพร้อมสิทธิประโยชน์ทั้ง Cash Back, โปรแกรม 0% On Demand ที่สามารถเปลี่ยนทุกยอดการใช้จ่ายผ่านบัตรเป็นยอดแบ่งจ่าย 0% นาน 3 เดือน ขณะบัตรกรุงศรีเฟิร์สช้อยส์ บัตรสินเชื่อเงินสดและสินเชื่อผ่อนชำระ ก็มีทั้งสิทธิผ่อน 0% ที่ยืดหยุ่นได้ทั้งแผนแบบสั้นและยาวตามความต้องการลูกค้า และบริการสินเชื่อเงินสดที่สามารถสมัคร อนุมัติ และรับบัตรได้ภายใน 30 นาที

“เป้าหมายสำคัญของกรุงศรเฟิร์สช้อยส์ คือ การเป็นคนแรกที่ลูกค้าจะนึกถึงเมื่อต้องการความช่วยเหลือ นำมาซึ่งการเปลี่ยนนโยบายใหม่ในปีนี้ทั้งการเพิ่ม New Product การขยาย New Target และการเพิ่ม New Solution ในการผ่อนชำระที่ช่วยแบ่งเบาและลดภาระลูกค้าได้มากขึ้น ซึ่งแต่ละแนวทางอาจจะเป็นการเพิ่มความเสี่ยงทางธุรกิจที่มากขึ้นในการประกอบธุรกิจบัตรเครดิตและสินเชื่อ แต่แสดงถึงความจริงใจที่กรุงศรีเฟิร์สช้อยส์มีให้กับลูกค้า ในการช่วยเข้ามายกระดับคุณภาพชีวิตให้คนไทยทุกคนมีชีวิตที่ดีและมีความมั่นใจในทุกๆ ช่วงชีวิต โดยเฉพาะการขยายโอกาสไปในกลุ่มคนที่ไม่สามารถเข้าถึงแหล่งเงินในระบบ เพื่อลดปัญหาหนี้นอกระบบซึ่งเป็นอีกหนึ่งปัญหาสำคัญของครัวเรือนไทย ซึ่งเป็นพันธกิจหลักในการดำเนินธุรกิจของกรุงศรีเฟิร์สช้อยส์มาโดยตลอด”

ส่วนทิศทางใหม่ๆ ที่เราจะได้เห็นจากกรุงศรีเฟิร์สช้อยส์ในปีนี้ อาทิ

1. หนึ่งใน Top Agenda อันดับแรกๆ ของคนไทย คือการใช้จ่ายเมื่อเจ็บป่วย โดยเฉพาะการเจ็บป่วยแบบฉุกเฉิน ซึ่งในแต่ละปีกรุงศรีเฟิร์สช้อยส์มีการใช้จ่ายในหมวดนี้อยู่กว่า 400 ล้านบาท เนื่องจากที่ผ่านมายังไม่เคยมีโปรแกรมสำหรับช่วยเหลือค่ารักษาพยาบาล 0% ปีนี้จึงนำร่องโปรแกรมช่วยเหลือและแบ่งเบาค่ารักษาพยาบาลทุกรายการโดยไม่มีดอกเบี้ย โดยร่วมมือกับโรงพยาบาลรัฐบาลชั้นนำ อาทิ โรงพยายาบศิริราช โรงพยาบาลรามาธิบดี และโรงพยายาลศูนย์อีก 11 แห่งทั่วประเทศ โดยเริ่มนำร่องที่โรงพยาบาลศิริราช เป็นระยะเวลา 1 ปีเพื่อดูผลตอบรับและนำมาประเมินทิศทางในการขยายการให้บริการต่อไปในแห่งอื่นๆ ต่อไป

“เป็นครั้งแรกที่ธุรกิจบัตรเครดิตเข้ามาในกลุ่มการรักษาในโรงพยาบาลรัฐ และสามารถผ่อนชำระค่าใช้จ่าย 0% นาน 3 เดือนได้ เพราะก่อนหน้านี้ บัตรเครดิตทั่วๆ ไปจะเน้นมอบสิทธิในโปรแกรมตรวจสุขภาพต่างๆ ซึ่งจะเป็นการดูแลและป้องกันมากกว่าการรักษา และส่วนใหญ่จะเป็นกลุ่มลูกค้าโรงพยาบาลเอกชนเป็นหลัก แต่โปรแกรมนี้สามารถรวมค่าใช้จ่ายทุกประเภทในการรักษา ทั้งค่าห้องหรือค่าบริการต่างๆ จากทางโรงพยาบาล โดยลูกค้าที่ชำระค่าใช้จ่ายผ่านบัตรกรุงศรีเฟิร์สช้อยส์ วีซ่า แพลทินัม ที่โรงพยาบาลในโครงการทุกราย สามารถใช้โปรแกรมผ่อนชำระโดยที่ไม่มีดอกเบี้ยได้”

2. การแบ่งเบาภาระค่าใช้จ่ายลูกค้าสินเชื่อที่มีประวัติวินัยทางการเงินในระดับดี จำนวน 3 แสนราย ด้วยอัตราดอกเบี้ยพิเศษ 9.99% ต่อปี จากอัตราปกติของตลาดที่อยู่ในระดับ 28% ต่อปี เนื่องจากพอร์ตลูกค้าใหญ่ราว 85% ของลูกค้ากรุงศรีเฟิร์สช้อยส์ที่มีกว่า 2.2 ล้านราย อยู่ในกลุ่มสินเชื่อ โปรแกรมนี้จึงสามารถเข้าถึงและช่วยเหลือคนกลุ่มใหญ่ได้ ทำให้ลดภาระดอกเบี้ยลง เพราะเปิดโอกาสให้ลูกค้ากว่า 20% ของกลุ่มสินเชื่อสามารถเข้าร่วมโปรแกรม และมีกำลังซื้อในกระเป๋าเพิ่มขึ้นเพื่อนำไปใช้จ่ายเรื่องจำเป็นอื่นๆ ซึ่งหลังจากเปิดตัวไปเมื่อต้นปี ก็ได้รับการตอบรับจากลูกค้าเป็นอย่างดี

“การให้อัตราดอกเบี้ยพิเศษอาจกระทบให้กำไรจาการดำเนินงานลดลง เพราะยอมรับว่า ดอกเบี้ย 9.99% นี้ บริษัทไม่ได้กำไรจากโปรแกรมนี้ เนื่องจากมีทั้งภาระต้นทุนทางการเงินที่ต้องรับภาระอยู่แล้วราว 2-3% ประกอบกับยังมีต้นทุนด้านโอเปอเรชั่นต่างๆ แต่เพื่อรักษานโยบายและพันธกิจของบริษัทจะใช้วิธีการเพิ่มรายได้จากส่วนอื่นๆ มาทดแทน ไม่ว่าจะเป็นการขยายฐานลูกค้าใหม่ให้มากขึ้น รวมทั้งผลักดันใหเธุรกิจเติบโตได้มากย่ิงขึ้น”

3. เมื่อดูตามโครงสร้างลูกค้าจะพบว่ามีกลุ่ม Gen Y ถึง 60% ทำให้กรุงศรีเฟิร์สช้อยส์พัฒนาช่องทางดิจิทัลให้ตอบโจทย์พฤติกรรมกลุ่มคนรุ่นใหม่ ในการผลักดันการสมัครและอนุมัติผ่านระบบ Digital Lending ที่อยู่บนแอปพลิเคชั่น U Choose โดยจะเริ่มให้บริการได้ราวไตรมาส 2 ทำให้สามารถตอบโจทย์ลูกค้าด้านความสะดวกสบายได้เพิ่มมากขึ้น เพราะสามารถสมัครได้จากทุกที่และตลอดเวลา โดยไม่จำเป็นต้องเดินทางมาที่สาขาเท่านั้น

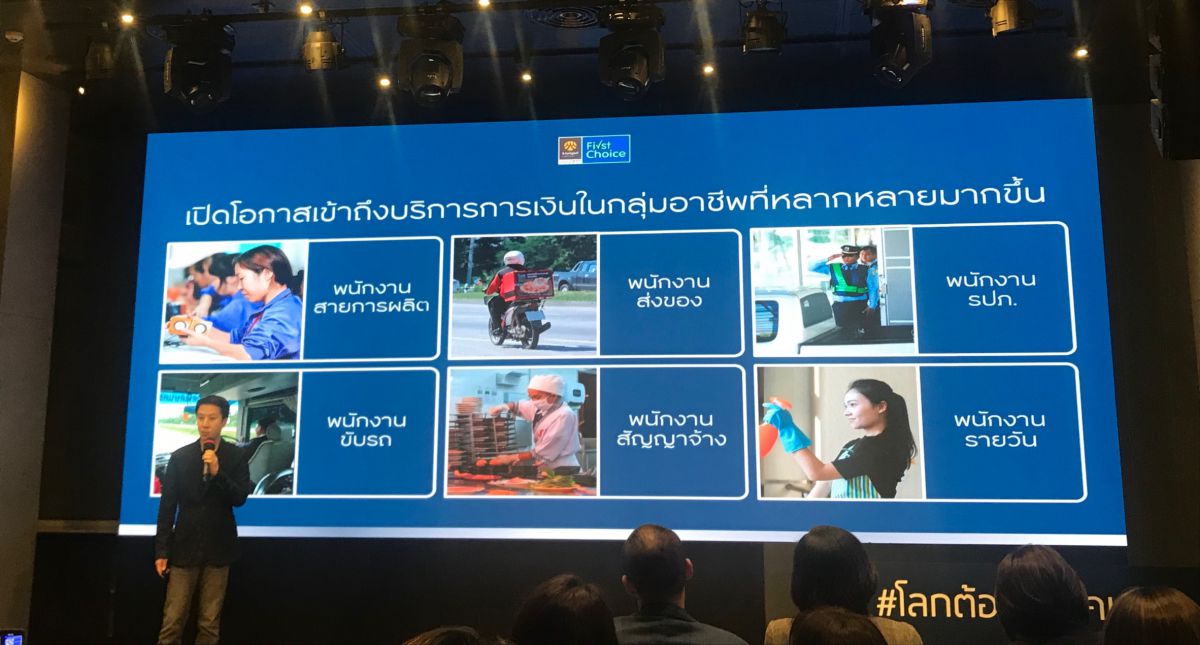

4. การขยายโอกาสสู่กลุ่มเป้าหมายใหม่ๆ ให้สามารถเข้าถึงบริการทางการเงินได้มากขึ้น เพราะยังมีลูกค้าอีกหลายกลุ่มที่ยังไม่สามารถเข้าถึงได้ในปัจจุบัน ประกอบกับโครงสร้างการจ้างงานที่เปลี่ยนแปลงไปทำให้มีกลุ่มพนักงานที่เป็นการจ้างแบบสัญญาจ้างหรือลูกจ้างชั่วคราวค่อนข้างมาก ทำให้กรุงศรีเฟิร์สช้อยส์ เปิดโอกาสไปยังกลุ่มอาชีพใหม่ๆ ที่ก่อนหน้านี้อาจจะเข้าถึงสินเชื่อในระบบได้ค่อนข้างยาก ได้แก่ พนักงานสายการผลิต พนักงานส่งของ พนักงาน รปภ. พนักงานขับรถ พนักงานสัญญาจ้าง และพนักงานรายวัน เพื่อให้เข้าถึงสินเชื่อในระบบได้ง่ายขึ้นช่วยลดปัญหาหนี้นอกระบบให้ลดลงด้วย

5. นอกจากนี้ ในยุคปัจจุบันที่เทคโนโลยีพัฒนามากขึ้น และเกิดการให้บริการผ่านแพลตฟอร์มมากมาย ทำให้มีอาชีพใหม่ๆ เกิดขึ้นมาโดยเฉพาะคนทำงานอิสระบางส่วนที่ทำงานอยู่บนแพลตฟอร์มเหล่านี้ แต่อาจจะไม่มีเอกสารแสดงรายได้เพื่อเป็นหลักฐานในการสมัคร โดยได้เพิ่มบริการสินเชื่อในรูปแบบ Information Base Lending Platform ที่สามารถพิจารณารายได้จากข้อมูลต่างๆ ที่คนกลุ่มนี้ทำงานให้ และเป็นพาร์ทเนอร์กับทางกรุงศรีเฟิร์สช้อยส์อยู่

“ในกลุ่ม Information Base Lending Platform ขณะนี้เบื้องต้นเราเป็นพาร์ทเนอร์กับ Lalamove ในกลุ่มพนักงานส่งสินค้า และ Six Network ในกลุ่ม E Writer ที่อยู่บนแพลตฟอร์มนิยายออนไลน์ เช่น จอยลดา นิยายแชทออนไลน์ที่กำลังได้รับความนิยม เพื่อนำข้อมูลทางเลือกมาใช้เป็นสิ่งพิจารณาประกอบการอนุมัติ โดยที่ผู้สมัครไม่ต้องแสดงหลักฐานทางการเงินเข้ามาแต่ทางบริษัทจะติดต่อไปขอข้อมูลต่างๆ ที่สามารถใช้อ้างอิงไปถึงรายได้กับทางเจ้าของแพลตฟอร์มโดยตรง เพื่อใช้สำหรับพิจารณาอนุมัติสินเชื่อ ซึ่งถือเป็นความร่วมมือแบบ Win -Win Situation ที่เราก็ได้ฐานลูกค้ากลุ่มใหม่ ขณะที่แพลตฟอร์มต่างๆ ก็มี Benefit เพื่อดึงให้คนมาทำงานกับแพลตฟอร์มของตัวเองมากขึ้น ขณะที่คนกลุ่มนี้ส่วนใหญ่เป็นลูกค้าที่มีคุณภาพแต่ไม่มีเอกสารทางการเงิน บางรายมีรายได้เฉลี่ยสูงถึง 2-3 หมื่นบาทต่อเดือน แต่มีปัญหาเพียงแค่ไม่มีเอกสารทางการเงิน แต่มีรายได้ดี มีอาชีพที่ดี มีความรู้ และมีความรับผิดชอบ มีวินัยทางการเงิน ซึ่งเราจะพิจารณาตามความหมาะสมในรายบุคคล”

ขณะที่อีกมุมหนึ่งนั้น ปฏิเสธไม่ได้ว่าการขยายทาร์เก็ตใหม่ๆ มาพร้อมกับการรับความเสี่ยงที่มากขึ้นในการดำเนินธุรกิจของกรุงศรีเฟิร์สช้อยส์ เนื่องจาก เป็นการขยายเข้ามาในกลุ่มที่เป็นฐานปิรามิดมากขึ้น แต่ด้วยจุดแข็งของบริษัทที่อยู่ในธุรกิจสินเชื่อมากว่า 20 ปี มีความสามารถในการบริหารจัดการและพิจารณาสินเชื่อได้อย่างมีคุณภาพ โดยปัจจุบันบริษัทยังรักษาระดับ NPL ไว้ได้ที่ 2.6% ซึ่งต่ำกว่าค่ามาตรฐานในตลาด สะท้อนถึงคุณภาพลูกหนี้ที่สามารถบริหารจัดการได้ดี ทำให้กล้าที่จะขยายไปยังกลุ่มอาชีพใหม่ๆ เพิ่มเติม

เห็นได้ชัดเจนว่าเป้าหมายสำคัญของกรุงศรีเฟิร์สช้อยส์ คือ การดึงให้คนที่ไม่มีความสามารถในการเข้าถึงสินเชื่อ จนต้องไปอาศัยแหล่งเงินกู้นอกระบบที่คิดดอกเบี้ยอัตราที่สูงมากให้เข้ามาอยู่ในระบบให้ได้ หรือแม้แต่คนที่อยู่ในระบบอยู่แล้วให้แต่ยังมีภาระทางการเงินที่ค่อนข้างสูงแต่มีวินัย มีความรับผิดชอบ ให้ลดภาระลง ควบคู่กับการให้ความรู้ทางการเงินเพื่อให้ทุกคนสามารถบริหารจัดการ ทำบัญชีเบื้องต้น แยกบัญชีค่าใช้จ่าย เพื่อเป็นอีกหนึ่งในการทำนโยบายด้านสังคมให้เป็นรูปแบบ In Process ไปเป็นเนื้อเดียวกับการทำธุรกิจ เพื่อให้สอดคล้องกับพันธกิจในการมีส่วนช่วยยกระดับคุณภาพชีวิตของคนไทยให้ดีขึ้น เพื่อแสดงถึงความจริงใจในการทำธุรกิจ ซึ่งเป็นลักษณะเด่นของคนไทยเช่นกัน เรื่องของความมีน้ำใจ และจริงใจต่อกัน รวมทั้งยังเป็นการสร้างภาพลักษณ์ที่ชัดเจนในการทำธุรกิจของกรุงศรีเฟิร์สช้อยส์ นำมาสู่การมี Brand Love ที่แข็งแรง และช่วยเพิ่ม Loyalty ที่มีต่อแบรนด์ได้มากขึ้นด้วย

ช้อปปิ้งออนไลน์แรง เบียดขึ้น Top3

สำหร้บภาพรวมตลาดสินเชื่อของไทยในปีที่ผ่านมายังคงเติบโต แม้จะมีความท้าทายในการดำเนินธุรกิจจากปัจจัยต่างๆ ทั้งภายในและภายนอกประเทศ ขณะที่การดำเนินงานในปี 2561 ของกรุงศรีเฟิร์สช้อยส์ กลับเติบโตเพิ่มขึ้นอย่างน่าพอใจ ทั้งจำนวนลูกค้าใหม่ที่เพิ่มขึ้นกว่า 310,000 บัญชี เติบโต 5-10% ต่อปี ทำให้มีจำนวนบัญชีลูกค้าที่ Active กว่า 2.2 ล้านราย จากจำนวนบัญชีทั้งหมดกว่า 3 ล้านบัญชี

ทั้งนี้ หากเทียบตลอดช่วง 3 ปีที่ผ่านมา จะพบว่า กรุงศรีเฟิร์สช้อยส์ทำผลงานเติบโตเพิ่มขึ้นอย่างก้าวกระโดด ไม่ว่าจะเป็นยอดสินเชื่อและยอดใช้จ่ายผ่านบัตร 80,800 ล้านบาท เติบโตได้ถึง 26% ในรอบ 3 ปี ส่วนยอดสินเชื่อคงค้างสุทธิ (NEA) 54,000 ล้านบาท เติบโต 18% เนื่องจากจุดเด่นในเรื่องนวัตกรรมผลิตภัณฑ์และบริการที่แตกต่าง ตลอดจนสิทธิประโยชน์ที่โดดเด่นทั้งบัตรสินเชื่อและบัตรเครดิตของกรุงศรีเฟิร์สช้อยส์

สำหรับยอดใช้จ่ายหลักกว่า 85% เป็นยอดจากการกดเงินสดและผ่อนชำระสินค้าจากบัตรกรุงศรีเฟิร์สช้อยส์ 58,100 ล้านบาท เติบโต 17% ในช่วง 3 ปีที่ผ่านมา ส่วนที่เหลือเป็นยอดการใช้จ่ายผ่านบัตรเครดิตกรุงศรีเฟิร์สช้อยส์ วีซ่า แพลทินัม 22,700 ล้านบาท หรือมีจำนวนบัญชีรวมกว่า 3 แสนบัญชี เติบโตมากขึ้นถึง 57% ในรอบ 3 ปี ส่วนหมวดสินค้าที่ลูกค้าแต่ละบัตรนิยมใช้จ่ายประกอบด้วย

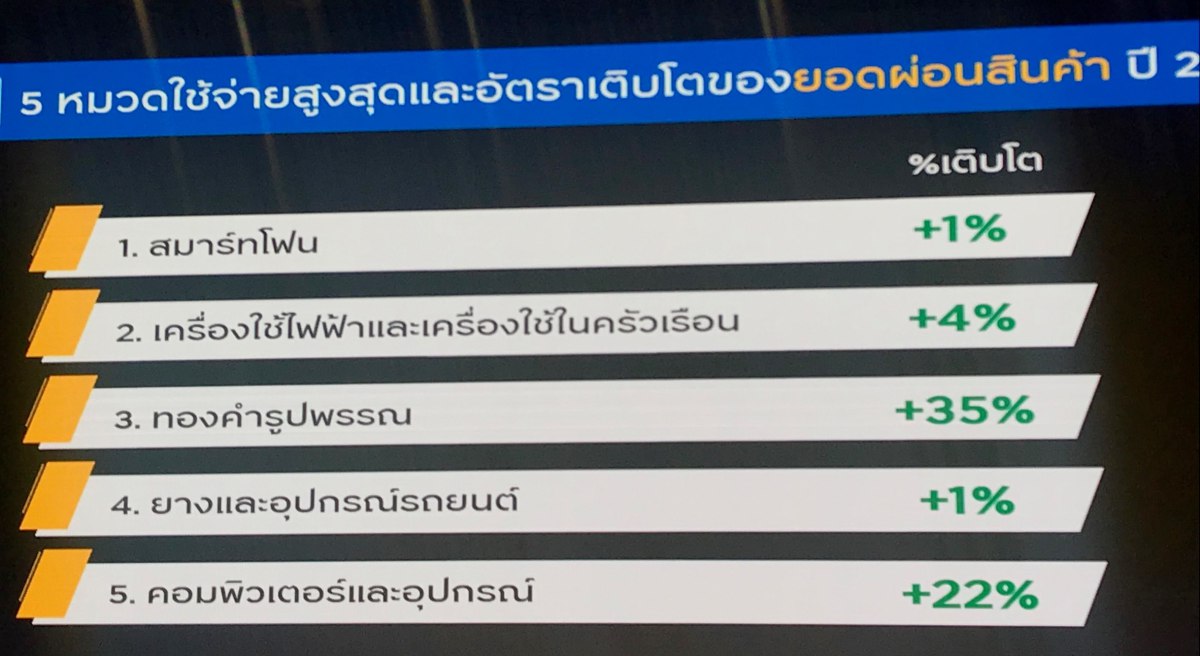

5 หมวดใช้จ่ายสูงสุดและอัตราเติบโตของบัตรผ่อนสินค้า ในปี 2561

1. สมาร์ทโฟน ยังเป็นหมวดที่มีจำนวนการใช้จ่ายสูงที่สุดอยู่แต่อัตราเติบโตเริ่มลดลงจาก 2 digit มาเติบโตได้ +1% เนื่องจากคนส่วนใหญ่เร่ิมมีสมาร์ทโฟนใช้ค่อนข้างครอบคลุมแล้ว

2. เครื่องใช้ไฟฟ้าและเครื่องใช้ในครัวเรือน มีอัตราการเติบโต +4%

3. ทองคำรูปพรรณ มีอัตราเติบโตสูงถึง 35% เนื่องจากความนิยมในการซื้อทั้งเพื่อใส่เป็นเครื่องประดับ รวมทั้งหลายคนเริ่มมองว่าเป็นอีกหนึ่งรูปแบบในการลงทุนที่น่าสนใจ ประกอบกับทางกรุงศรีเฟิร์สช้อยส์มีพาร์ทเนอร์ในกลุ่มร้านทองจำนวนมาก ที่มอบข้อเสนอที่ดีให้กับผู้ถือบัตร

4. ยางและอุปกรณ์รถยนต์ เติบโต 1%

5. คอมพิวเตอร์และอุปกรณ์ เป็นอีกหนึ่งหมวดที่เติบโตได้ดีถึง 22%

ส่วนภาพรวมการใช้จ่ายผ่านบัตรเครดิตในปีที่ผ่านมาสูงสุด 5 อันดับ ประกอบด้วย 1.หมวดประกันภัย 2. น้ำมัน 3. ออนไลน์ช้อปปิ้ง 4. สินค้าตกแต่งบ้านและเครื่องใช้ในครัวเรือน และ 5.ไฮเปอร์มาร์เก็ตและซูเปอร์มาร์เก็ต ขณะที่การเติบโต 5 หมวดสูงสุด ประกอบด้วย

1. ออนไลน์ช้อปปิ้ง เติบโตถึง +52%

2. สินค้าตกแต่งบ้านและเครื่องใช้ในครัวเรือน เติบโต 45%

3. ท่องเที่ยว เติบโต +33%

4. ร้านอาหาร เติบโต +33%

5. น้ำมัน เติบโต +32%

สังเกตุได้ว่าการใช้จ่ายบัตรเครดิตกรุงศรีเฟิร์สช้อยส์ส่วนใหญ่จะเป็นหมวดที่เป็นการใช้จ่ายในชีวิตประจำวันของลูกค้า แต่ที่สังเกตุเห็นได้ชัดคือการเข้ามาติด Top 3 ของหมวดออนไลน์ช้อปปิ้งและยังเป็นหมวดที่เติบโตสูงสุด เนื่องจากฐานลูกค้าบัตรเครดิตกว่า 60% อยู่ในกลุ่มเจนวาย หรือในกลุ่มอายุ 21-38 ปี ซึ่งส่วนใหญ่จัดเป็นกลุ่ม Digital Lifestyle และเป็นเหตุผลสำคัญในการที่ทางกรุงศรีเฟิร์สช้อยส์หันมาทำการตลาดผ่านดิจิทัลเพื่อให้เข้าถึงกลุ่มลูกค้าหลักได้เพิ่มมากขึ้นด้วยเช่นกัน

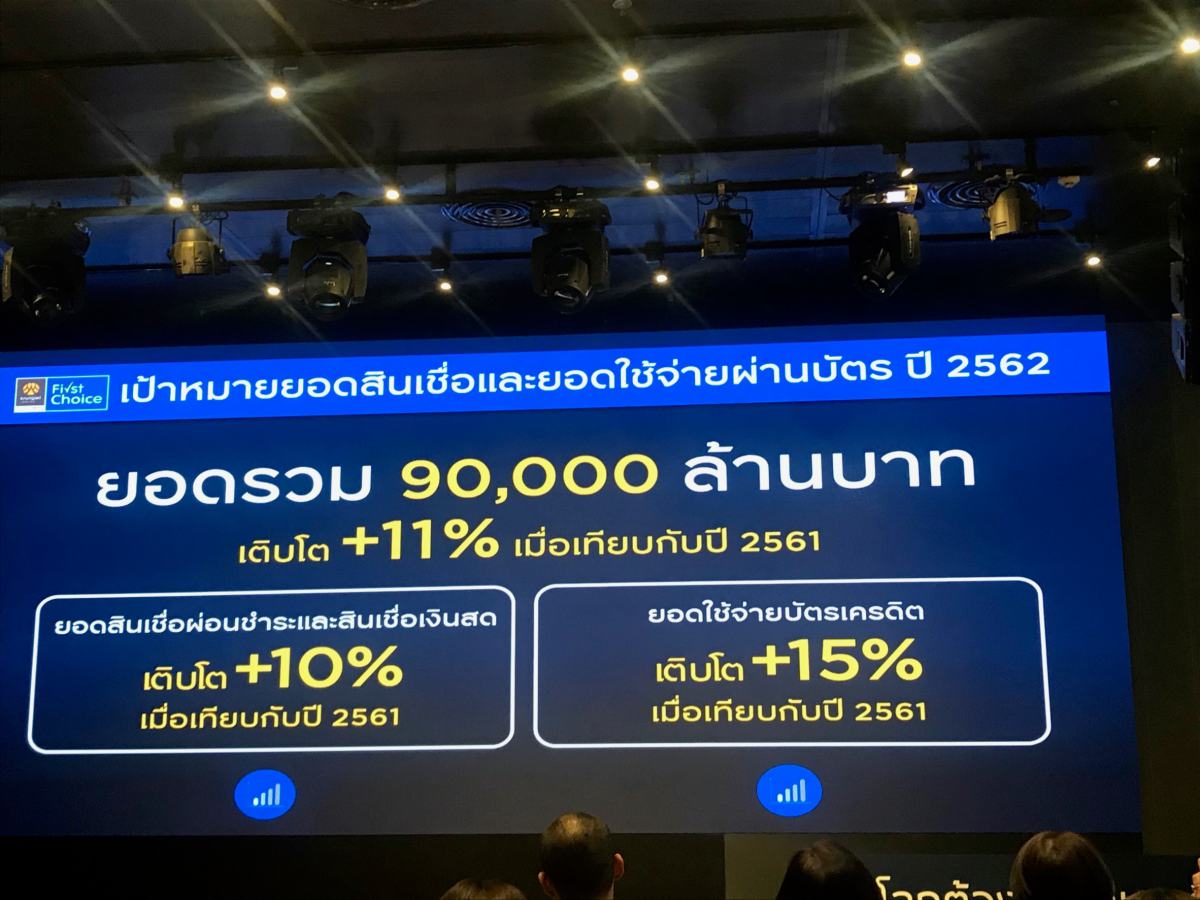

ขณะที่เป้าหมายสิ้นปีนี้ ตั้งเป้ามีลูกค้าใหม่เข้ามา 350,000 ราย เติบโตเพิ่มขึ้นจากปีก่อน 13% ส่วนยอดใช้จ่ายผ่านบัตรโดยรวมเพิ่มขึ้นจากปีก่อนหน้า 11% หรือมียอดรวมกว่า 90,000 ล้านบาท โดยมียอดสินเชื่อเงินสดและสินเชื่อผ่อนชำระสินค้าเติบโต 10% ขณะที่ยอดการใช้จ่ายผ่านบัตรเครดิตตั้งเป้าเติบโตไว้ 15% ขณะที่มียอดสินเชื่อคงค้างสุทธิ 58,000 ล้านบาท เติบโตเพิ่มขึ้น 8%