50

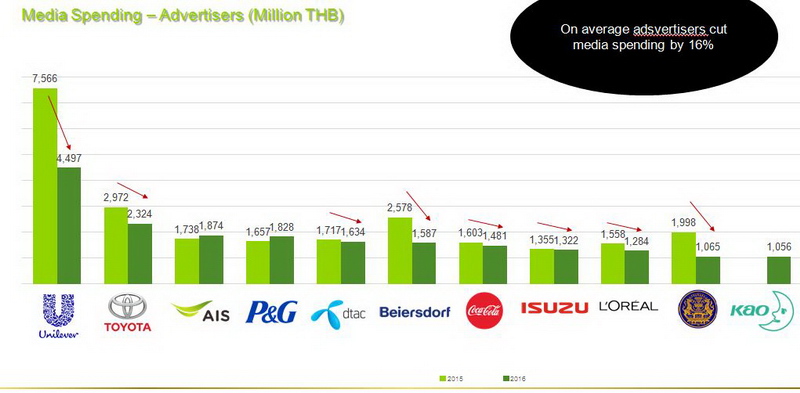

ไม่อาจปฏิเสธได้ว่าความอยู่รอดของ “ธุรกิจสื่อ” องค์ประกอบสำคัญส่วนหนึ่งมาจาก “รายได้โฆษณา” จากแบรนด์สินค้าและบริการต่างๆ อย่างไรก็ตามในช่วง 5 ปีมานี้ “ธุรกิจสื่อ” ในไทยเปลี่ยนแปลงไปอย่างมาก ทั้งการลดงบโฆษณา โดยเฉพาะ Top Advertiser ในไทย รวมถึงการบูมของสื่อออนไลน์ และการเปลี่ยนแปลงของพฤติกรรมการเสพสื่อของผู้บริโภคยุคนี้ ส่งผลต่อภาพรวมอุตสาหกรรมสื่อในประเทศไทย ทำให้เกิดปรากฏการณ์อย่างที่ไม่เคยเกิดขึ้นมาก่อน

Credit : Kantar Worldpanel Thailand

Credit : Kantar Worldpanel Thailand