ในช่วงเดือนกุมภาพันธ์ถึงมีนาคม 2568 วิจัยกรุงศรี ได้จัดทำการสำรวจพฤติกรรมและทัศนคติของกลุ่มผู้บริโภคคนรุ่นใหม่ในประเทศไทยที่มีอายุระหว่าง 18–30 ปี หรือที่รู้จักกันในนาม “Gen Z” ผ่านแบบสอบถามออนไลน์ ซึ่งได้รับความร่วมมือจากกลุ่มตัวอย่างจำนวนทั้งสิ้น 426 คน ผลการสำรวจสะท้อนให้เห็นถึงโครงสร้างประชากรของ Gen Z ที่หลากหลาย โดยส่วนใหญ่เป็นกลุ่มวัยยี่สิบตอนปลาย (27–30 ปี) คิดเป็นร้อยละ 43 ขณะที่กลุ่มนักเรียน นักศึกษา (18–22 ปี) และกลุ่มวัยเริ่มทำงาน (23–26 ปี) มีสัดส่วนร้อยละ 31 และ 26 ตามลำดับ

เมื่อพิจารณาถึงคุณลักษณะทั่วไปของผู้ตอบแบบสอบถาม พบว่า ร้อยละ 63 ทำงานประจำ และร้อยละ 61 สำเร็จการศึกษาระดับปริญญาตรีหรือเทียบเท่า โดยเกือบสองในสามเป็นเพศหญิง และมากกว่าร้อยละ 90 มีรายได้ไม่เกิน 50,000 บาทต่อเดือน ซึ่งกลุ่มใหญ่ที่สุด (ร้อยละ 41) มีรายได้เฉลี่ยต่อเดือนในช่วง 15,000–30,000 บาท ข้อมูลเชิงลึกเหล่านี้สะท้อนให้เห็นภาพรวมของวิถีชีวิต สถานะทางเศรษฐกิจ และพื้นฐานทางสังคมของคนรุ่น Gen Z ในปัจจุบัน ซึ่งจะเป็นรากฐานสำคัญในการทำความเข้าใจพฤติกรรมการบริโภคและแนวโน้มการเปลี่ยนแปลงของตลาดในอนาคต

การจัดการเงินและหนี้สิน – จ่ายบิลก่อน ลงทุนคือเรื่องสุดท้าย

เมื่อมีรายได้เข้ามาในแต่ละเดือน ผู้ตอบฯ Gen Z ส่วนใหญ่จะเลือกจ่ายบิลเป็นอันดับแรก และจัดสรรเงินไปลงทุนเป็นอันดับสุดท้าย โดยหลังจากที่จ่ายบิลแล้ว ผู้หญิงจะเลือก “เก็บออมก่อนจ่าย” ในขณะที่ผู้ชายและ LGBTQ+ จะนำเงินไปใช้จ่ายทั่วไปก่อนแล้วจึงค่อยแบ่งเก็บออม ก่อนนำไปลงทุน ซึ่ง Gen Z ทุกเพศและทุกช่วงวัยจะให้ความสำคัญกับการลงทุนเป็นอันดับสุดท้ายเสมอ

ทั้งนี้ ราว 6 ใน 10 ของผู้ตอบฯ ทั้งหมดมีหนี้สินประเภทใดประเภทหนึ่ง โดยครึ่งหนึ่งของคนกลุ่มนี้เป็น “หนี้บัตรเครดิต/ผ่อนสินค้า” โดยผู้มีรายได้ 15,000-70,000 บาทต่อเดือนเป็นกลุ่มที่มีสัดส่วนผู้เป็นหนี้บัตรฯ/ผ่อนสินค้า สูงที่สุดที่ราวร้อยละ 44 สำหรับหนี้ประเภท “การยืมเงิน/กู้สินเชื่อส่วนบุคคล” และ “BNPL ซื้อก่อนจ่ายทีหลัง” จะพบได้เฉพาะในกลุ่มผู้ตอบฯ ที่มีรายได้ต่ำกว่า 50,000 บาท และสัดส่วนอยู่ที่ราว 1 ใน 10 ของผู้ตอบฯ ในขณะที่กลุ่มที่มีหนี้ประเภท “บ้าน” หรือ “รถยนต์” อาจเป็นไปได้ทั้งที่เป็นหนี้ของตนเองหรืออาจเป็นหนี้ของครอบครัวที่ผู้ตอบฯ ช่วยแบ่งเบาภาระทางบ้าน นอกจากนี้ยังพบว่าผู้ตอบฯ Gen Z ราว 1 ใน 4 เป็นหนี้การศึกษาอีกด้วย

อย่างไรก็ตาม ร้อยละ 64 ของ Gen Z ที่มีหนี้กลับไม่รู้สึกกังวลเรื่องหนี้ ซึ่งอาจเนื่องมาจากภาระหนี้สินที่มียังอยู่ในระดับต่ำ หรืออาจเป็นหนี้สินที่มีการหมุนเวียนอย่างต่อเนื่อง (Rolling debt) กล่าวคือ มีการชำระคืนบ้างและมีการกู้ยืมเพิ่มเติม ซึ่งเมื่อวิเคราะห์เชิงลึกจะพบว่า ผู้ตอบฯ ที่มีความสุขกับการใช้จ่ายเงินในปัจจุบัน จะมีโอกาสมีหนี้สินตั้งแต่ 2 ประเภทขึ้นไปสูงกว่าผู้ที่ใช้จ่ายโดยคำนึงถึงอนาคต 1.7 เท่า นอกจากนี้ ผลสำรวจยังบ่งชี้ว่าร้อยละ 47 เห็นด้วยกับแนวคิด “ใช้จ่ายตอนนี้แฮปปี้กว่าออม” ขณะที่ร้อยละ 27 มองว่า “ออมไว้ก่อนสุขใจกว่า” และร้อยละ 26 รู้สึกเฉยๆ กับเรื่องจ่าย-ออม

69% กังวลเรื่องค่าครองชีพ

ผู้ตอบแบบสำรวจ Gen Z มีความกังวลด้านการเงินอยู่ไม่น้อย โดย “ค่าครองชีพ” เป็นสิ่งที่ Gen Z กังวลมากที่สุด (ร้อยละ 69) ซึ่งผลการสำรวจสะท้อนว่ายิ่งมีรายได้น้อย ยิ่งกังวลเรื่องค่าครองชีพ โดยร้อยละ 70 ของผู้ที่มีรายได้ต่อเดือนต่ำกว่า 50,000 บาท กังวลเรื่องค่าครองชีพ ขณะที่เพียงร้อยละ 45 ของผู้มีรายได้ต่อเดือนสูงกว่า 50,000 บาทกังวลในเรื่องเดียวกัน นอกจากนี้ ครึ่งหนึ่งของผู้ตอบฯ ยังกังวลเรื่อง “เงินเก็บไม่พอยามฉุกเฉิน” และ “รายได้ไม่พอใช้จ่าย” โดยราวร้อยละ 23 ของผู้ตอบฯ มีความกังวลทั้ง 3 เรื่องดังกล่าวพร้อมกัน

นอกจากนี้ประเด็น “ค่าใช้จ่ายด้านสุขภาพ/การรักษาพยาบาล” และ “การมีเงินเก็บไม่พอหลังเกษียณ” ยังอยู่ใน 5 อันดับแรกของความกังวลด้านการเงิน โดยพบว่าวัยยี่สิบตอนปลาย (27-30 ปี) ราวครึ่งหนึ่ง กังวลเรื่องเงินเก็บไม่พอหลังเกษียณ ส่วนผู้ตอบฯ ที่ระบุว่า “ไม่มีความกังวล” ต่อประเด็นด้านการเงินใดๆ เลย มีอยู่เพียงร้อยละ 6 เท่านั้น

พฤติกรรมการออม และการลงทุน

Gen Z ขยันเก็บออมและ/หรือลงทุน

ราว 7 ใน 10 ของ Gen Z ที่ร่วมตอบแบบสำรวจเก็บเงินหรือลงทุนทุกเดือน โดยจำนวนเงินออมและเงินลงทุนจะเพิ่มขึ้นตามอายุ ระดับรายได้ และระดับการศึกษา ซึ่งโดยเฉลี่ยแล้วผู้ตอบฯ ออมเงินเป็นสัดส่วนร้อยละ 19 ของรายได้ต่อเดือน และลงทุนร้อยละ 8 ของรายได้2/ โดยพบว่ากลุ่มที่เก็บเงินหรือลงทุนบ่อยกว่าจะมีสัดส่วนการออมที่สูงกว่า กล่าวคือ กลุ่มที่เก็บเงินหรือลงทุนเพียงเดือนละ 1 ครั้ง มีสัดส่วนการออมที่ร้อยละ 20 ของรายได้ต่อเดือน เทียบกับกลุ่มที่เก็บเงินหรือลงทุนมากกว่าเดือนละ 1 ครั้ง ที่มีสัดส่วนการออมสูงกว่าถึงร้อยละ 23 ทั้งนี้ ผู้ตอบฯ ที่เก็บเงินหรือลงทุนอย่างน้อยเดือนละหนึ่งครั้งยังคงมีสัดส่วนการลงทุนต่อรายได้ที่เท่ากัน คือราวร้อยละ 9 ไม่ว่าจะออมเงินเป็นสัดส่วนเท่าใดก็ตาม

Gen Z ที่รักการลงทุน นิยมลงทุนในพันธบัตร หุ้น กองทุนรวม

กว่า 6 ใน 10 ของผู้ตอบฯ นำรายได้บางส่วนไปลงทุน โดยการลงทุนเพิ่มขึ้นตามอายุ รายได้ และระดับการศึกษา ทั้งนี้ เพศชายจะลงทุนเป็นจำนวนเงินมากกว่าเพศอื่นๆ อย่างชัดเจน กล่าวคือ เพศชายลงทุนเฉลี่ย 3,115 บาทต่อเดือน ในขณะที่ LGBTQ+ และเพศหญิงจะลงทุนเฉลี่ยราว 2,000-2,200 บาทต่อเดือน

หากเราเจาะที่ Gen Z กลุ่มที่ “ลงทุนเยอะ” กล่าวคือ ลงทุนมากกว่าเดือนละ 5,000 บาท ซึ่งมีอยู่ประมาณร้อยละ 13 ของผู้ตอบฯ ทั้งหมด พบว่าส่วนใหญ่ (ราว 2 ใน 3) นิยมลงทุนในพันธบัตร หุ้น และกองทุนรวม นอกจากนี้ ร้อยละ 26 ของคนกลุ่มนี้ยังนิยมซื้อประกันสะสมทรัพย์ ซึ่งแตกต่างจากกลุ่มที่ลงทุนไม่เกินเดือนละ 5,000 บาท ที่สนใจซื้อสลากออมสินหรือสลาก ธกส. มากกว่าอย่างเห็นได้ชัด

ทัศนคติด้านการเงิน

ใช้จ่ายตอนนี้ vs ออมและลงทุนเพื่ออนาคต

ดังที่กล่าวไปแล้วว่า ผู้ตอบฯ Gen Z เกือบครึ่งหนึ่งมีแนวคิด “ใช้จ่ายตอนนี้แฮปปี้กว่าออม” ซึ่งเมื่อวิเคราะห์ด้วยวิธีทางเศรษฐมิติจะพบว่า Gen Z กลุ่มนี้มีโอกาสต้องใช้จ่ายแบบ “เดือนชนเดือน” หรือมีไม่พอจ่ายมากกว่ากลุ่ม “ออมไว้ก่อนสุขใจกว่า” ถึงราว 1.7 เท่า ซึ่งกลุ่มนี้โดยเฉลี่ยแล้วจะเก็บออมร้อยละ 18 และลงทุนร้อยละ 8 ของรายได้ต่อเดือน ซึ่งเป็นสัดส่วนที่น้อยกว่ากลุ่มที่สนับสนุนการออมเพื่ออนาคตที่จะเก็บออมในสัดส่วนร้อยละ 21 และลงทุนร้อยละ 10 ของรายได้ต่อเดือน

อย่างไรก็ตาม เมื่อวิเคราะห์ข้อมูลแล้วพบว่า แม้ผู้ตอบฯ จะยังอยู่ในวัย Gen Z แต่เมื่ออายุมากขึ้นและการศึกษาสูงขึ้น ก็จะระมัดระวังในการใช้จ่ายมากขึ้นไปด้วย โดยผู้ตอบฯ ที่อยู่ในกลุ่มวัยทำงานมีโอกาสมองว่าการเกษียณเป็นเรื่องใกล้ตัวมากกว่าวัยเรียนถึง 2.2 เท่า และมีเพียงร้อยละ 25 ของผู้จบปริญญาโทขึ้นไปที่มองว่า “ใช้จ่ายตอนนี้แฮปปี้กว่าออม” เทียบผู้ที่จบไม่เกิน ป.ตรี ที่มีสัดส่วนเดียวกันนี้สูงกว่าถึงเกือบสองเท่า (ร้อยละ 48)

นอกจากนี้ยังพบว่า LGBTQ+ ส่วนใหญ่ (ร้อยละ 60) เห็นด้วยว่า “ใช้จ่ายตอนนี้แฮปปี้กว่าออม” ขณะที่เพศชายและเพศหญิงมีผู้เห็นด้วยไม่ถึงครึ่ง (ร้อยละ 48 และร้อยละ 45 ตามลำดับ)3/ โดยกลุ่ม LGBTQ+ ตั้งเป้าหมายการออมน้อยกว่าเพศอื่นในเกือบทุกด้าน ยกเว้นเรื่องการซื้อของขวัญให้แก่ตนเอง ทั้งนี้ ผู้ตอบฯ กลุ่มที่ไม่ชอบใช้จ่ายแต่สนับสนุนแนวคิด “ออมไว้ก่อนสุขใจกว่า” จะเก็บเงินเพื่อซื้อของขวัญและท่องเที่ยวต่ำกว่าค่าเฉลี่ย และมีโอกาสมองว่าการเกษียณเป็นเรื่องใกล้ตัวมากกว่าผู้ตอบฯ ที่รู้สึกมีความสุขกับการใช้เงินมากกว่าเก็บออมถึง 4 เท่า

ทั้งนี้ เกือบ 7 ใน 10 ของผู้ตอบฯ ทั้งหมดมองว่าการเกษียณเป็นเรื่องใกล้ตัว โดยยิ่งมีอายุและรายได้มากขึ้นจะยิ่งมีมุมมองเช่นนี้ อีกทั้งยังพบว่าร้อยละ 33 ของ Gen Z กลุ่มนี้ได้เริ่มลงทุนในพันธบัตร หุ้น และกองทุนรวมแล้ว (เทียบกับร้อยละ 9 ของกลุ่มที่มองว่าเกษียณยังเป็นเรื่องไกลตัว) และร้อยละ 14 เริ่มซื้อประกันสะสมทรัพย์แล้ว (เทียบกับร้อยละ 4 ของกลุ่มเกษียณยังไกลตัว) โดยผู้ที่ทำงานประจำ (ร้อยละ 75) และเจ้าของธุรกิจรวมถึงฟรีแลนซ์ (ร้อยละ 63) ส่วนใหญ่มักมองว่าการเกษียณเป็นเรื่องใกล้ตัว

ในเรื่องการออม แม้อัตราดอกเบี้ยเงินฝากในช่วง 20 ปีที่ผ่านมา หรือเกือบตลอดช่วงชีวิตของกลุ่ม Gen Z จะอยู่ในระดับเฉลี่ยที่ต่ำกว่าร้อยละ 0.5 ต่อปี แต่ผู้ตอบฯ ถึงร้อยละ 88 ยังเห็นความสำคัญของการเริ่มออมเงินตั้งแต่เนิ่นๆ เพื่อเพิ่มโอกาสในการสะสมเงินออมได้เร็วขึ้น4/ โดยผู้ที่คิดเช่นนี้มีโอกาสเก็บออมเกินกว่าร้อยละ 20 ของรายได้มากกว่าผู้ที่ไม่เห็นความสำคัญของการเก็มออมแต่เนิ่นๆ ราว 2.2 เท่า

สำหรับด้านการลงทุน ผู้ตอบฯ เพศชายส่วนใหญ่ (ราว 8 ใน 10) มีมุมมองว่า “ลงทุนทั้งที ต้องกล้ารับความเสี่ยง” ซึ่งเป็นสัดส่วนที่สูงกว่าเพศหญิงและ LGBTQ+ เล็กน้อย (ราว 7 ใน 10) อีกทั้งยังพบว่ากลุ่มที่รับความเสี่ยงในการลงทุนได้มากกว่าจะลงทุนเป็นสัดส่วนที่สูงกว่า โดยกลุ่มกล้าเสี่ยงมาก จะลงทุนราวร้อยละ 13 ของรายได้ต่อเดือน ซึ่งสูงกว่าค่าเฉลี่ยการลงทุนของผู้ตอบฯ ทั้งหมด (ร้อยละ 8 ของรายได้ต่อเดือน)

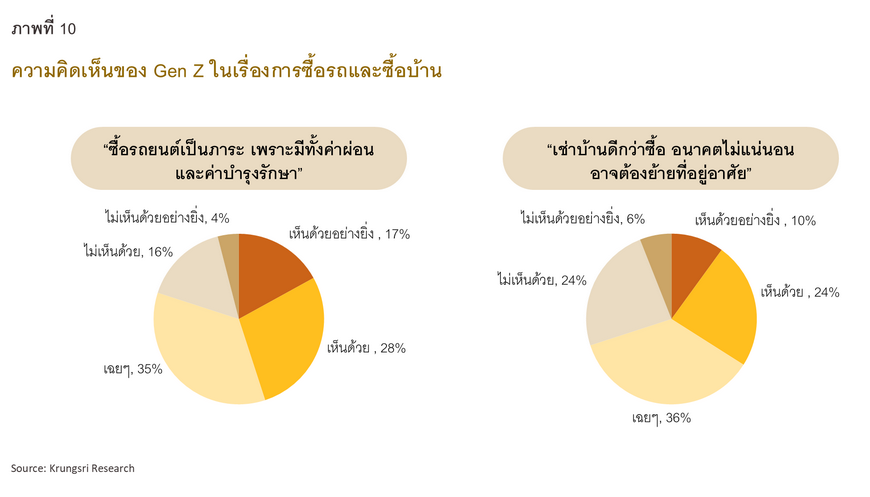

ซื้อรถ ซื้อบ้าน = ภาระหนี้

แม้ว่า Gen Z จะถึงวัยที่สามารถมีใบขับขี่รถยนต์ได้แล้ว แต่ร้อยละ 45 ของผู้ตอบฯ มองว่าการซื้อรถยนต์เป็นภาระ ซึ่งร้อยละ 29 ของผู้ตอบฯ กลุ่มนี้กำลังผ่อนรถยนต์อยู่ ในทางกลับกัน ร้อยละ 20 ของผู้ตอบฯ แสดงความเห็นต่างว่าการซื้อรถยนต์ไม่ได้เป็นภาระ และร้อยละ 35 รู้สึกเฉยๆ ในเรื่องซื้อรถยนต์ ทั้งนี้ จากการวิเคราะห์เชิงลึกพบว่า เพศไม่มีผลต่อความเห็นในประเด็นนี้อย่างมีนัยสำคัญทางสถิติ

นอกจากนี้ ผลสำรวจนี้ยังพบว่า ยิ่ง Gen Z มีอายุและรายได้เพิ่มขึ้น จะยิ่งมองว่าการซื้อรถยนต์เป็นภาระมากขึ้น ซึ่งสำหรับผู้ที่มีอายุน้อยและรายได้ไม่สูงแต่กลับมองว่าการซื้อรถยนต์ไม่ใช่ภาระ เป็นกลุ่มที่ยังคงได้รับความช่วยเหลือทางการเงินจากครอบครัว ไม่ว่าจะเป็นค่าดาวน์ ค่าผ่อน และ/หรือค่าบำรุงรักษา โดยที่ไม่ได้ออกค่าใช้จ่ายต่างๆ ด้วยตนเองทั้งหมด โดยเฉพาะกลุ่มนักเรียนนักศึกษา และผู้มีรายได้ต่ำกว่า 30,000 บาทต่อเดือน

สำหรับเรื่องการซื้อบ้าน ผู้ตอบฯ กลุ่ม Gen Z มีมุมมองที่หลากหลายต่อแนวคิดที่ว่า “เช่าบ้านดีกว่าซื้อ อนาคตไม่แน่นอน อาจต้องย้ายที่อยู่อาศัย” โดยมีความเห็นแตกออกเป็น 3 กลุ่มในสัดส่วนที่ใกล้เคียงกัน คือ ร้อยละ 34 มองว่าเช่าบ้านดีกว่าซื้อ ขณะที่ร้อยละ 30 คิดว่าซื้อบ้านดีกว่าเช่า และอีกร้อยละ 36 รู้สึกเฉยๆ ซึ่งเพศหญิงมีโอกาสมองว่า “ซื้อบ้านดีกว่าเช่า” มากกว่าเพศชายถึง 2.6 เท่า

อย่างไรก็ตาม ร้อยละ 86 ของผู้ตอบฯ ไม่ต้องการเป็นหนี้ก้อนใหญ่หรือต้องใช้หนี้จนเกษียณ ซึ่งหากพิจารณาเฉพาะกลุ่มที่มีหนี้บ้าน จะมีถึง 2 ใน 3 ที่รู้สึกไม่ต้องการเป็นหนี้ก้อนใหญ่จนเกษียณ นอกจากนี้ Gen Z เพศหญิงร้อยละ 88 ไม่ต้องการเป็นหนี้ก้อนใหญ่หรือต้องใช้หนี้ยาวจนถึงวัยเกษียณ ซึ่งมากกว่าเพศชาย (ร้อยละ 76) อย่างมีนัยสำคัญทางสถิติ (สำหรับกลุ่ม LGBTQ+ สัดส่วนนี้อยู่ที่ร้อยละ 80) ทั้งนี้ แม้ผลการสำรวจจะแสดงว่าสัดส่วนผู้ยอมรับการเป็นหนี้ก้อนใหญ่จะเพิ่มขึ้นตามระดับรายได้ แต่ผลการทดสอบทางสถิติยังไม่อาจสรุปได้ว่าเมื่อมีรายได้สูงขึ้น Gen Z จะยิ่งยอมรับการเป็นหนี้ก้อนใหญ่ได้มากขึ้น

“รวย” แปลว่าประสบความสำเร็จ

แม้ความร่ำรวยเป็นสิ่งที่หลายคนปรารถนา แต่ Gen Z ที่ตอบแบบสำรวจเพียงไม่ถึงครึ่งหนึ่ง (ร้อยละ 45) เห็นด้วยกับแนวคิดว่า “รวยแปลว่าประสบความสำเร็จ จึงอยากรวยไวๆ” ขณะที่ร้อยละ 34 รู้สึกเฉยๆ กับแนวคิดดังกล่าว และร้อยละ 21 ไม่เห็นด้วย โดยเมื่ออายุมากขึ้น สัดส่วนของผู้ที่เห็นด้วยกับแนวคิดนี้มีแนวโน้มลดลงอย่างมีนัยสำคัญทางสถิติ โดยพบว่ากลุ่ม Gen Z วัยเรียนมีสัดส่วนผู้เห็นด้วยถึงครึ่งหนึ่ง ขณะที่กลุ่มวัยยี่สิบตอนปลายมีสัดส่วนลดลงเหลือร้อยละ 40 ซึ่งอาจสะท้อนถึงประสบการณ์ชีวิตที่มากขึ้นที่ส่งผลให้นิยามของการ “ประสบความสำเร็จ” เปลี่ยนไป นอกจากนี้ เมื่อพิจารณาแต่ละกลุ่มเพศจะพบว่า LGBTQ+ อาจให้น้ำหนักกับความสำเร็จในด้านอื่นๆ มากกว่า เช่น หน้าที่การงานหรือความสัมพันธ์ เนื่องจากเพียงร้อยละ 33 ของ LGBTQ+ เท่านั้นที่เห็นด้วยกับแนวคิดนี้ ซึ่งเป็นสัดส่วนที่น้อยกว่าเพศอื่นๆ (เพศชาย ร้อยละ 46 และเพศหญิง ร้อยละ 45)3/

เมื่อพิจารณาตามกลุ่มรายได้ พบว่ากลุ่มที่มีรายได้ต่อเดือนช่วง 30,001-50,000 บาท มีผู้ตอบฯ ที่เห็นด้วยกับแนวคิดนี้เป็นสัดส่วนสูงที่สุด (ร้อยละ 44) เมื่อเทียบกับช่วงรายได้อื่นๆ โดยหากเจาะลึกผู้ตอบฯ กลุ่มนี้ พบว่า ความกังวลอันดับแรกของ Gen Z กลุ่มนี้คือประเด็นค่าครองชีพสูง ซึ่งสะท้อนความต้องการมีเงินมาก (หรือ “ร่ำรวย”) เพื่อให้เพียงพอต่อค่าใช้จ่ายที่สูงขึ้น ในทางกลับกัน กลุ่มที่มีรายได้ต่อเดือนเกินกว่า 50,000 บาท มีผู้ตอบฯ เพียงร้อยละ 24 ที่เห็นด้วยกับแนวคิดดังกล่าว ซึ่งผู้ตอบกลุ่มนี้กังวลเรื่องมีเงินเก็บไม่พอใช้หลังเกษียณเป็นความกังวลอันดับแรก

โดยสรุปแล้ว ทัศนคติทางการเงินที่สำคัญของผู้ตอบแบบสำรวจ Gen Z ส่วนใหญ่สะท้อนให้เห็นถึงความตระหนักในการวางแผนทางการเงินตั้งแต่อายุยังน้อย โดยต้องการเริ่มออมเงินตั้งแต่เนิ่นๆ เพื่อจะได้มีเงินก้อนใหญ่อย่างรวดเร็ว (ร้อยละ 88) ไม่ต้องการเป็นหนี้ก้อนใหญ่หรือต้องใช้หนี้จนเกษียณ (ร้อยละ 86) แต่ก็กล้ารับความเสี่ยงในการลงทุน (ร้อยละ 71) และมองว่าการเกษียณเป็นเรื่องใกล้ตัวที่ควรวางแผนแต่เนิ่นๆ (ร้อยละ 69) โดยผู้ตอบฯ Gen Zเก็บออมหรือลงทุนคละกันไปทั้งในสินทรัพย์แบบดั้งเดิม (Traditional asset) อาทิ บัญชีเงินฝาก สลากออมสิน บัญชีสหกรณ์หรือกลุ่มออมทรัพย์ ทองคำ พันธบัตร หุ้น กองทุนรวม หรืออสังหาริมทรัพย์ และในสินทรัพย์รูปแบบใหม่ (Non-traditional asset) อาทิ ประกันสะสมทรัพย์ สินทรัพย์ดิจิทัล/คริปโตเคอร์เรนซี หรือในของสะสมมีค่า เช่น นาฬิกา พระเครื่อง ของใช้แบรนด์เนม อาร์ตทอย เป็นต้น

ที่มา : Gen Z Finance Survey: เจาะพฤติกรรมการเงินคนรุ่นใหม่