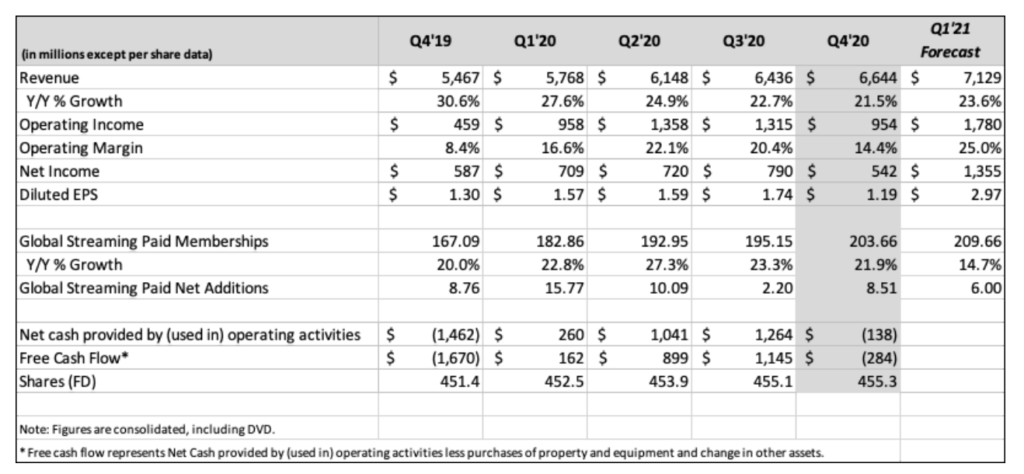

ถึงเวลายืนได้ด้วยลำแข้งตัวเอง เน็ตฟลิกซ์ (Netflix) ประกาศตัวเลขผู้ใช้งานทะลุ 203.6 ล้านคน โดยมีผู้ใช้งานแบบ Paid Subscribers เพิ่มขึ้น 8.5 ล้านคนในไตรมาส 4 ที่ผ่านมา และก็เป็นไตรมาสที่สร้างรายได้ให้กับบริษัทถึง 6,644 ล้านเหรียญสหรัฐ (กำไรอีก 542 ล้านเหรียญสหรัฐ) ซึ่งความแข็งแกร่งทั้งหมดที่กล่าวมานี้ยังทำให้มูลค่าหุ้น Netflix พุ่งทะยานไปอีก 8% จนบริษัทออกมาบอกว่า ตอนนี้ไม่ต้องการแหล่งเงินทุนจากภายนอกมาสนับสนุนแล้วจ้ะ

ต้องบอกว่าเป็นการเติบโตอย่างแข็งแกร่งของ Netflix ที่ทำเอาหลาย ๆ คนตกตะลึงไม่น้อย กับการประกาศผลประกอบการปี 2020 ที่ผ่านมา และการมีกระแสเงินสดเป็นบวกครั้งแรกในรอบ 10 ปี (อ้างอิงจาก CNBC มีการย้อนหลังไปว่า ปีการเงินที่ Netflix มีกระแสเงินสดเป็นบวกครั้งสุดท้ายก็คือปี 2011 ซึ่งตอนนั้น Netflix มียอดผู้ใช้งานราว 26 ล้านคนเท่านั้น)

![]()

สิ่งที่ Netflix กำลังพิจารณาว่าจะทำต่อไปก็คือการซื้อหุ้นบางส่วนคืนจากนักลงทุน หลังจากที่ต่อสู้ในอุตสาหกรรมนี้มาอย่างยากลำบาก ทั้งการทุ่มเงินกว่า 16,000 ล้านเหรียญสหรัฐเพื่อซื้อลิขสิทธิ์คอนเทนต์ต่าง ๆ มาฉายบนแพลตฟอร์ม และผลิตคอนเทนต์ออริจินัลของตัวเองจนเคยทำให้นักลงทุนหลายคนกังวลว่าสักวันหนึ่ง หนี้ที่ Netflix สร้างขึ้นจากการผลิตคอนเทนต์เหล่านั้นจะทำให้บริษัทพังพาบไปเสียก่อน

แต่ต้นทุนที่ Netflix ใช้ไปกับการสร้างคอนเทนต์ก็ไม่ได้ทำให้ Netflix ล่มสลาย ตรงกันข้าม มันกลับดึงดูดผู้ใช้งานจากทั่วโลกได้มากขึ้น เห็นได้จากตัวเลข Subscribers รายใหม่ของแพลตฟอร์มที่เพิ่มขึ้นถึง 36.57 ล้านคนในปี 2020 และผลประกอบการตลอดปี 2020 ของ Netflix สามารถทำรายได้ถึง 24,996 ล้านเหรียญสหรัฐ ขณะที่มูลค่าของบริษัทนั้นเขยิบไปอยู่ที่ 220,000 ล้านเหรียญสหรัฐ เพิ่มขึ้นจากเมื่อ 10 ปีก่อนราว 20 เท่า (ปี 2011 บริษัทมีมูลค่าอยู่ที่ 11,500 ล้านเหรียญสหรัฐ)

ผลประกอบการ Netflix

ส่วนหนึ่งต้องยอมรับว่า การระบาดของไวรัส Covid-19 มีส่วนช่วยให้ Netflix มีกระแสเงินสดเป็นบวกได้อย่างมีนัยสำคัญ เนื่องจากผู้คนต้องติดแหง็กอยู่กับบ้านกันเป็นส่วนใหญ่ ประกอบกับคอนเทนต์ที่ Netflix มี ก็สามารถดึงดูดผู้ชมได้เป็นอย่างดี เช่น The Queen’s Gambit ที่สามารถดึงดูดผู้ชมได้มากถึง 62 ล้านครัวเรือน (สถิติในช่วง 4 สัปดาห์แรกหลังการฉาย) หรือ Emily in Paris (ฉายในไตรมาส 4) ที่สามารถดึงดูดแฟน ๆ ได้จากทั่วโลก รวมถึงประเทศไทย

นอกจากนั้น Netflix ยังมี Bridgerton, The Crown หรือ The Midnight Sky ที่บริษัทบอกว่าสามารถครองใจผู้ชมได้มากถึง 72 ล้านครัวเรือนด้วยเช่นกัน สวนทางกับคู่แข่งอย่าง Disney Plus ที่ตอนนี้คอนเทนต์ปัง ๆ อาจยังมีไม่มากเท่า รวมถึงคอนเทนต์ด้านกีฬาก็ไม่สามารถเกิดขึ้นได้อย่างที่ทางแพลตฟอร์มคาดหวังด้วย ทำให้การแข่งขันต้องดร็อปลงไป

Netflix เสียงวิจารณ์จากนักลงทุน

กระนั้น การออกมาบอกว่า บริษัทกำลังพิจารณาซื้อหุ้นคืนจากนักลงทุนก็ทำให้เกิดเสียงในทางลบเช่นกัน โดยนักลงทุนส่วนหนึ่งให้ความเห็น แทนที่จะนำเงินไปซื้อหุ้นคืน Netflix ควรจะนำเงินไปลงทุนผลิตคอนเทนต์ใหม่ ๆ เตรียมไว้รับมือคู่แข่งอย่าง Disney Plus หรือ Apple TV+ จะดีกว่า

ส่วนเสียงในทางบวกจากการตัดสินใจซื้อหุ้นคืนก็มีอยู่ โดยนักวิเคราะห์ส่วนหนึ่งมองว่านี่คือการแสดงถึงความมั่นใจในเสถียรภาพของ Netflix ที่ Reed Hastings ซีอีโอสะท้อนออกมา และมองว่า ในอนาคต มูลค่าหุ้นของบริษัทจะเติบโตขึ้นได้มากกว่านี้ ทำให้พวกเขาตัดสินใจซื้อหุ้นคืนก่อนนั่นเอง

ความท้าทายในเวลานี้สำหรับธุรกิจสตรีมมิ่งจึงอาจเป็นงานวิจัยของ Deloitte ที่สำรวจผู้บริโภคชาวอเมริกันและพบว่า ผู้ชมที่จ่ายเงินให้กับบริการสตรีมมิ่งเหล่านี้พร้อมจะยกเลิกสัญญาเมื่อรายการ หรือซีรีย์ที่ตนเองชื่นชอบในแพลตฟอร์มดังกล่าวจบลง นอกจากนั้นยังพบว่าปัญหาเศรษฐกิจตกต่ำมีผลให้เกิดการยกเลิกสัญญาสตรีมมิ่งเพิ่มขึ้น โดยในการสำรวจเมื่อเดือนมกราคมพบว่ามีผู้บริโภคยกเลิกบริการ (อย่างน้อย 1 ครั้งในระยะเวลา 12 เดือน) เพียง 20% แต่ในเดือนตุลาคม 2020 พบว่า การยกเลิกบริการเพิ่มขึ้นเป็น 46%

ส่วนแพลตฟอร์มสตรีมมิ่งที่ผู้บริโภครักเป็นอันดับ 2 3 และ 4 ก็เป็นไปตามแผนภูมิ นั่นคือ พวกเขาพร้อมจะยกเลิกหากไม่สามารถรับภาระค่าใช้จ่ายได้อย่างรวดเร็ว ด้วยเหตุนี้ การดึงให้ผู้บริโภคอยู่กับแพลตฟอร์มได้นาน ๆ จึงอาจเป็นสิ่งที่ Netflix, Disney Plus และผู้ให้บริการอีกหลายรายที่จะเปิดตัวต้องให้ความสำคัญเป็นอันดับต้น ๆ ในการแข่งขันของปี 2021 ก็เป็นได้

ส่วนแพลตฟอร์มสตรีมมิ่งที่ผู้บริโภครักเป็นอันดับ 2 3 และ 4 ก็เป็นไปตามแผนภูมิ นั่นคือ พวกเขาพร้อมจะยกเลิกหากไม่สามารถรับภาระค่าใช้จ่ายได้อย่างรวดเร็ว ด้วยเหตุนี้ การดึงให้ผู้บริโภคอยู่กับแพลตฟอร์มได้นาน ๆ จึงอาจเป็นสิ่งที่ Netflix, Disney Plus และผู้ให้บริการอีกหลายรายที่จะเปิดตัวต้องให้ความสำคัญเป็นอันดับต้น ๆ ในการแข่งขันของปี 2021 ก็เป็นได้