Photo Credit : shutterstock

วิกฤติโควิด-19 ฉุดเศรษฐกิจดิ่งทั่วโลก สถานการณ์ในประเทศหลังจากพ้นช่วงล็อกดาวน์มาแล้ว หลายสถาบันประเมินตรงกันว่า เศรษฐกิจไทยแตะระดับต่ำสุดไปแล้วเมื่อไตรมาส 2 แต่การฟื้นตัวยังเป็นไปอย่างช้า ๆ คงต้องใช้เวลา 2 ปีกว่าจะกลับไปปกติเหมือนก่อนโควิด โดยอยู่บนปัจจัยที่ว่าคนไทยทั่วประเทศต้องเข้าถึงวัคซีนในปลายปี 2564

นับเป็นครั้งที่ 3 ของปีนี้ที่ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ต้องปรับประมาณการตัวเลขเศรษฐกิจปี 2563 อีกครั้ง จากแนวโน้มเศรษฐกิจไทยยังเผชิญความไม่แน่นอนสูง ทั้งสถานการณ์การระบาดของไวรัสโควิด-19 การแข็งค่าของเงินบาท รวมถึงประเด็นทางการเมือง

และนี่คือบทสรุปของศูนย์วิจัยกสิกรไทย ในทุกมุมของเศรษฐกิจไทยปี 2563 ทั้งตัวเลขจีดีพี ทิศทางการฟื้นตัว นโยบายการเงิน ความเสี่ยงหนี้เสีย อุตสาหกรรมน่าห่วง และฐานะแบงก์ไทย รับมือกับวิกฤตินี้ไหวไหม

ปี 63 จีดีพี -10% เศรษฐกิจฟื้นตัวแบบ U-Shaped

– ปรับตัวเลขจีดีพีติดลบเพิ่ม จากต้นปี 2563 ศูนย์วิจัยกสิกรไทย คาดการณ์จีดีพี เติบโต 2.8% หลังเกิดโควิด-19 ในเดือนมีนาคม ปรับตัวเลขใหม่เป็นโต 0.5% จากนั้นมีผู้ติดเชื้อมากขึ้น และนำไปสู่มาตรการล็อกดาวน์ ทั้งในไทยและต่างประเทศ เดือนมิถุนายน ปรับใหม่เป็น -6% ล่าสุดเดือนสิงหาคม เปลี่ยนเป็น -10% เพราะเศรษฐกิจ “หดตัว” ลึกกว่าที่เคยประเมินไว้

– ท่องเที่ยว-ส่งออกยังไม่ฟื้น การปรับตัวเลขจีดีพีเป็น -10% เพราะช่วง 3 เดือนที่ผ่านมามีเหตุการณ์เปลี่ยนแปลงค่อนข้างมาก โดยเฉพาะสถานการณ์ในต่างประเทศ การแพร่ระบาดของโควิด-19 ยังมีผู้ติดเชื้อเพิ่มขึ้น และหลายประเทศมีการระบาดระลอก 2 สถานการณ์นอกประเทศไม่เอื้อต่อการฟื้นตัวของเศรษฐกิจ โดยเฉพาะการเปิดรับนักท่องเที่ยวต่างประเทศยังทำได้จำกัดและการส่งออกที่ยังติดลบอยู่ในอัตราสองหลัก

– สัญญาณบวกวัคซีน จุดเปลี่ยนสำคัญที่พอจะเป็นสัญญาณบวก คือ “วัคซีน” ซึ่งการพัฒนาของหลายแหล่งมีมุมมองบวก ที่อาจจะเริ่มใช้ในปลายปี 2563 ถึงต้นปีหน้า แต่เนื่องจากมีความต้องการทั่วโลก ปัญหาจึงอยู่ที่การผลิต ดังนั้นกว่าประเทศไทยจะเข้าถึงวัคซีนได้คงเป็นปลายปี 2564 และต้องฉีดวัคซีนให้คนไทยทั่วประเทศกว่า 67 ล้านคน เป็นเรื่องที่ต้องใช้เวลา

– ฟื้นตัวแบบ U Shaped มาถึงวันนี้เศรษฐกิจไทยผ่านช่วงต่ำสุดในไตรมาส 2 ไปแล้ว ดังนั้นภาพการฟื้นตัวของเศรษฐกิจไทยหลังโควิดจะเป็นรูปแบบ U Shaped โดยอยู่บนสมมติฐานที่ว่าต้องไม่มีการแพร่ระบาดรุนแรงในประเทศ จนต้องล็อกดาวน์เป็นวงกว้างอีกครั้ง อุตสาหกรรมท่องเที่ยวไทยต้องทยอยเปิดประเทศ ภาครัฐต้องมีมาตรการทางการเงินเมาดูแลต่อเนื่อง เศรษฐกิจไทยยังคงรับผลกระทบโควิดราว 2 ปี คือปีนี้และปีหน้ายังโตต่ำ ก่อนจะค่อยๆ ฟื้นตัว

คุณณัฐพร ตรีรัตน์ศิริกุล ผู้ช่วยกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ให้มุมมองว่า “ช่วงเวลานี้เศรษฐกิจไทยกำลังตกท้องช้าง แบบ U Shaped จะค่อยๆ ทยอยฟื้นตัวตั้งแต่ไตรมาสที่ 1 ปี 2564 เรายังอยู่ในภาวะโตต่ำๆ อีกระยะ”

โจทย์ยากแก้ปัญหาเศรษฐกิจ

การจะประคองเศรษฐกิจไทยผ่านพ้นช่วงฐานตัว U ได้เร็วเพียงใดนั้น กลายเป็นโจทย์ยากของภาครัฐที่ต้องชั่งน้ำหนักระหว่างการออกมาตรการเศรษฐกิจเพิ่มเติมในขนาดที่เพียงพอและทันเหตุการณ์ในสภาวะการณ์ที่ไม่นิ่ง กับต้นทุนจากการออกมาตรการนั้น เช่น หนี้สาธารณะที่จะเพิ่มขึ้น รวมถึงความเสี่ยงการระบาดระลอก 2 เมื่อทยอยเปิดประเทศ เพื่อฟื้นอุตสาหกรรมท่องเที่ยว

– มาตรการภาครัฐ ยังเป็นเรื่องจำเป็นที่ต้องออกมาอย่างต่อเนื่อง หากดูงบประมาณฟื้นฟูเศรษฐกิจจากวิกฤติโควิด ที่ภาครัฐดำเนินการอยู่ 3 มาตรการ 1. พ.ร.ก.เงินกู้ 1 ล้านล้านบาท (ถูกใช้ไปแล้ว 5.55 แสนล้านบาท ยังเหลืออีก 4 แสนล้านบาท) 2. พ.ร.บ.โอนเงินงบประมาณ ปี 2563 อีกจำนวน 8.88 หมื่นล้านบาท และ 3. พ.ร.บ.งบประมาณ ปี 2564 งบกลางกรณีฉุกเฉิน 9.9 หมื่นล้านบาท และแก้ปัญหาโควิด 4 หมื่นล้านบาท รวมเม็ดเงินที่อยู่ในมาตรการฟื้นฟูเศรษฐกิจจากโควิด สัดส่วน 4-5% ของจีดีพี นับว่ายังมีกระสุนเหลืออยู่

– ตัวเลขหนี้สาธารณะต่อจีดีพี ปี 2562 อยู่ที่ 41% คาดการณ์สิ้นปี 2563 อยู่ที่ 52-54% และปี 2564 อยู่ที่ 57-60% หากจำเป็นก็ยังสามารถกู้เพิ่มได้อีก เมื่อวัคซีนเริ่มใช้ในปลายปี 2564 สถานการณ์เศรษฐกิจจะเริ่มฟื้นตัวดีขึ้นและกลับสู่ปกติ รัฐก็จะจัดเก็บรายได้มากขึ้น

“โควิดเป็นวิกฤติที่ต้องอัดฉีดเงินแก้ปัญหาและฟื้นเศรษฐกิจเหมือนกันทั่วโลก การใช้จ่ายที่เกิดขึ้นจึงเป็นเรื่องจำเป็น เพื่อดูแลเศรษฐกิจ ขณะที่การจัดเก็บรายได้ของรัฐทำได้ต่ำกว่าเป้า เพราะธุรกิจได้รับผลกระทบ ตัวเลขหนี้สาธารณะจึงขยับขึ้น”

ภาคการเงินจับตา หนี้เสีย SMEs ขยับ

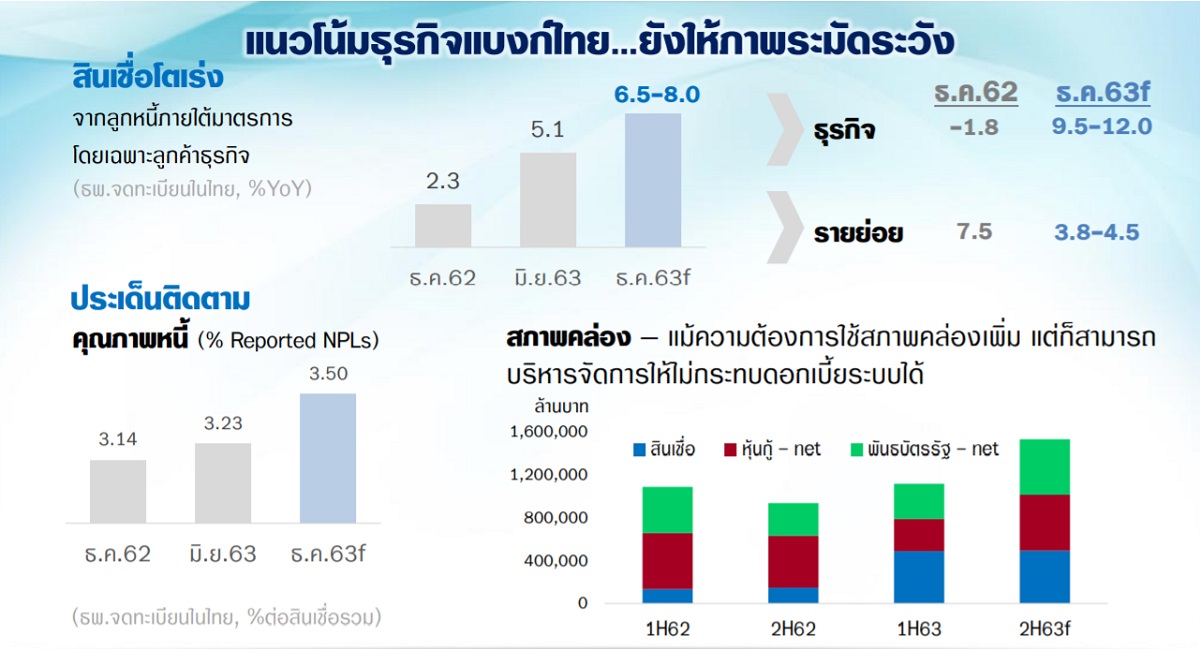

– สินเชื่อธนาคารพาณิชย์ เดือนธันวาคม 2562 เพิ่มขึ้น 2.3% เดือนมิถุนายน เพิ่มขึ้น 5.1% คาดการณ์สิ้นปีนี้อยู่ที่ 6.5-8% ตัวเลขที่เพิ่มขึ้นนี้ มาจากแบงก์ออกมาตรการช่วยลูกค้าที่ได้รับผลกระทบจากโควิด ทั้งการพักหนี้ ปล่อยสินเชื่อเพิ่มสภาพคล่อง จึงเป็นปัจจัยดันสินเชื่อขยับขึ้น โดยแยกเป็น 2 กลุ่ม

- ภาคธุรกิจ ตัวเลขสินเชื่อเดือนธันวาคม 2562 อยู่ที่ -1.8% เดือนธันวาคม 2563 คาดอยู่ที่ 9.5-12%

- รายย่อย (SMEs) เดือนธันวาคม 2562 อยู่ที่ 7.5% เดือนธันวาคม 2563 อยู่ที่ 3.8-4.5%

– หนี้เสีย (NPL) เป็นประเด็นที่ต้องติดตามอย่างใกล้ชิด เพราะสถานการณ์ปัจจุบันยังมีความไม่แน่นอนอยู่สูง จากสถานการณ์ผู้ติดเชื้อโควิดในต่างประเทศยังไม่นิ่ง ซึ่งจะส่งผลต่อเศรษฐกิจ และการจ่ายหนี้คืน ทิศทาง NPL เดือนธันวาคม 2562 อยู่ที่ 3.14% เดือนมิถุนายน 2563 อยู่ที่ 3.23% และเดือนธันวาคม 2563 คาดการณ์อยู่ที่ 3.50%

– NPL กลุ่มที่น่าห่วงคือ SMEs ช่วงครึ่งปีแรกตัวเลข NPL ของเอสเอ็มอีอยู่ที่ 6% ครึ่งปีหลังก็ยังมีแนวโน้มขาขึ้น ถึงสินปีนี้อาจอยู่ที่ 6.5-6.7% จึงต้องดูแลใกล้ชิด โดยเฉพาะกลุ่มท่องเที่ยว ที่มีอุตสาหกรรมเกี่ยวเนื่องจำนวนมาก ทั้งโรงแรม ภัตตาคาร ร้านอาหาร โลจิสติกส์ และกลุ่มเทรดดิ้ง เนื่องจากกำลังซื้อผู้บริโภคลดลง จึงส่งผลต่อการหารายได้

แนวโน้ม NPL ที่ขยับขึ้นนี้ ทำให้แบงก์ยังต้องตั้งสำรองหนี้ในอัตราสูงต่อเนื่อง ซึ่งจะทำให้ “กำไร” บางลง

– เงินบาทยังเป็นแนวโน้มแข็งค่า จากปัจจัยค่าเงินดอลลาร์สหรัฐ มีแนวโน้มอ่อนค่า จากสถานการณ์แพร่ระบาดโควิดในสหรัฐ ยังมีความไม่แน่นอนสูง และเสี่ยงต่อการเกิด Second Wave ในช่วงฤดูหนาวปลายปีหลายประเทศ จึงเป็นจุดที่ทำให้เศรษฐกิจสหรัฐฯ ยังไม่ฟื้นเร็ว เม็ดเงินที่ใช้อัดฉีด QE ด้านนโยบายการเงินการคลังยังเป็นสิ่งที่สหรัฐต้องทำ จึงไปกระทบค่าเงินดอลลาร์สหรัฐอ่อน และมีผลต่อค่าเงินในเอเชียแข็งค่า โดยสิ้นปีนี้กสิกรไทย มองค่าเงินบาทอยู่ที่ 30.5 บาทต่อดอลลาร์สหรัฐ

– ดอกเบี้ยนโยบายยังคงไว้ที่ 0.5% หากสถานการณ์โควิดเป็นไปตามการประเมินไว้ ธนาคารแห่งประเทศไทย น่าจะคงดอกเบี้ยนโยบายไว้ที่ 0.5% ถึงสิ้นปีนี้ แต่ต้องจับตาจุดเปลี่ยน 3 ประเด็น

1. ทิศทางเศรษฐกิจ โดยเฉพาะเดือนพฤศจิกายน ที่จะประกาศตัวเลขไตรมาส 3 ปี 2563 หลังจากรัฐบาลผ่อนคลายมาตรการล็อกดาวน์แล้ว

2. มาตราการต่อเนื่องช่วยเหลือผู้ประกอบการ SMEs และกลุ่มที่ได้รับผลกระทบอย่างไร หลังสิ้นสุดพักชำระหนี้ในเดือนกันยายน

3. การแพร่ระบาดโควิดหลังเปิดการท่องเที่ยวแบบจำกัด หากตัวเลขไม่มาก ก็ถือเป็นสัญญาณที่ดี

“แม้ภาครัฐจะต้องระดมทุนอีกจำนวนมากในตลาดการเงิน แต่เชื่อว่าเครื่องมือของ ธปท.ที่มีอยู่จะช่วยบริหารจัดการไม่ให้กระทบอัตราดอกเบี้ยในระบบได้” คุณธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าว

3 อุตสาหกรรมน่าห่วง

โควิดเป็นปัจจัยที่กระทบกับทุกอุตสาหกรรม แนวโน้มการฟื้นตัวของอุตสาหกรรมหลัก ๆ จึงต้องใช้ระยะเวลาฟื้นตัวอีก 2 ปี จึงจะกลับไปสู่ระดับก่อนโควิด คือใช้เวลาพอๆ กับการฟื้นตัวเศรษฐกิจประเทศ

หากวิเคราะห์อุตสาหกรรมที่มีความเปราะบางสูงและยังน่าเป็นห่วง โดยให้หลักเกณฑ์วัดความเสี่ยง 1. เป็นกิจการที่เพิ่งเปิดมาไม่ถึง 5 ปี ทำให้ยังไม่คุ้มทุน และปี 2562 ยังมีตัวเลขขาดทุนสุทธิ และ 2. มีผู้ประกอบการในตลาดจำนวนมาก คุณเกวลิน หวังพิชญสุข ผู้ช่วยกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด สรุป 3 อุตสาหกรรมแรกที่มีความเปราะบางสูง

1. อุตสาหกรรมผลิตอาหารและเครื่องดื่ม เนื่องจากมีผู้เล่นในตลาดจำนวนมาก ส่วนใหญ่เป็น SMEs จึงเป็นอุตสาหกรรมที่ภาครัฐต้องดูแลใกล้ชิดและออกมาตรการช่วยเหลือต่อเนื่อง ประคองให้อยู่รอดในช่วง 2 ปีนี้

2. อุตสาหกรรมผลิตสินค้าอิเล็กทรอนิกส์และอุปกรณ์ไฟฟ้า ได้รับผลกระทบจากคำสั่งซื้อต่างประเทศลดลง และกำลังซื้อในประเทศถดถอย

3. อุตสาหกรรมโรงแรมและร้านอาหาร กระทบจากมาตรการปิดน่านฟ้า ยังไม่เปิดรับนักท่องเที่ยวต่างประเทศ และแม้เปิดประเทศได้แล้วก็ยังต้องดูความเชื่อมั่นนักท่องเที่ยวต่างประเทศว่าจะกลับมาเร็วหรือไม่

ไตรมาส 3 ปีนี้ยังเป็นช่วงหัวเลี้ยวหัวต่อของหลายอุตสาหกรรมที่ยังต้องปรับตัวลดต้นทุนอย่างต่อเนื่อง รวมทั้งลดการจ้างงาน ปัจจุบันพบว่าอัตราการเลิกจ้างอยู่ที่ 2% ของผู้มีงานทำจำนวน 37 ล้านคน คาดว่าสิ้นปีตัวเลขอาจขยับไปที่ 3-4% หรือประมาณ 1.4 ล้านคน จึงต้องรอดูมาตรการต่าง ๆ ที่ภาครัฐจะออกมาช่วยภาคธุรกิจเพิ่มเติม เพื่อไม่ให้ตัวเลขว่างงานเพิ่มขึ้น

แบงก์พาณิชย์ฐานะการเงินยังแกร่ง

มาตรการทางการเงินที่ธนาคารพาณิชย์ใช้ประคองภาคธุรกิจและเศรษฐกิจอยู่ในขณะนี้ จึงมักมีคำถามว่าระบบสถาบันการเงินไทยยังแข็งแกร่ง พอที่จะรับมือกับวิกฤติโควิดครั้งนี้ได้หรือไม่

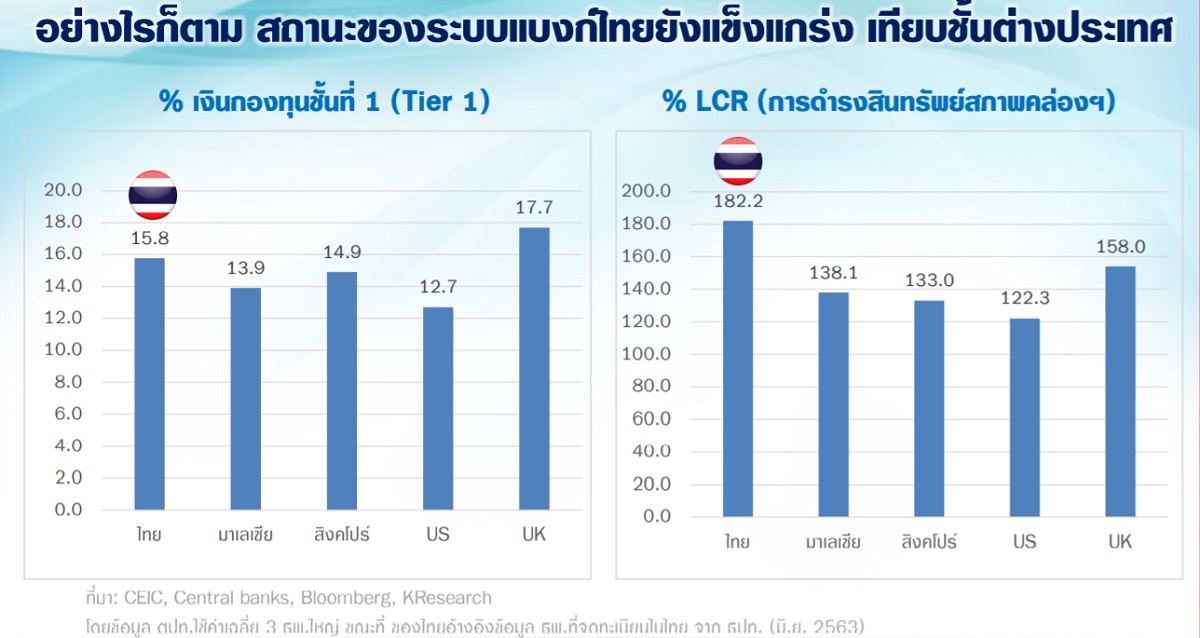

– สถานะเงินกองทุนชั้นที่ 1 (Tier 1) สูงกว่าเกณฑ์ สำหรับ เงินกองทุนชั้นที่ 1 ถือเป็นกระดูกสันหลังของเงินกองทุน (เป็นส่วนของทุน) เมื่อนำเงินกองทุนเทียบกับสินทรัพย์เสี่ยง ปัจจุบันแบงก์ไทยมีเงินกองทุนชั้นที่ 1 ประมาณ 15.5% ขณะที่เกณฑ์ขั้นต่ำกำหนดไว้ 8.5-9.5% จะเห็นได้ว่ายังสูงกว่าเกณฑ์มาก หากเทียบกับสิงคโปร์ อยู่ที่ 14.9% มาเลเซีย 13.9%

– ต่างจากต้มยำกุ้ง หากเปรียบเทียบโควิดกับวิกฤติต้มยำกุ้งปี 2540 สิ่งที่แตกต่างกัน คือ ความเข้มแข็งสถาบันการเงิน เพราะปัญหาเศรษฐกิจในปี 2540 ส่วนหนึ่งมาจากธนาคาร ทำให้ขาดความเชื่อมั่น ช่วงนั้นธุรกิจที่ประสบปัญหาเป็นกลุ่มที่เกี่ยวโยงกับค่าเงิน แต่อุตสาหกรรมโดยรวมไม่ได้รับผลกระทบ ส่วนวิกฤติโควิดครั้งนี้ สถาบันการเงินมีความเข้มแข็งหลายด้าน ไม่ว่าจะเป็นเงินกองทุนและสภาพคล่อง

หากดูสภาพคล่องส่วนเกินไว้รองรับสถานการณ์ต่างๆ 30 วัน แบงก์ไทยมีเกิน 2 ล้านล้านบาท หรือคิดเป็น 182.2% ของเกณฑ์ที่ต้องมีสินทรัพย์สภาพคล่อง เทียบกับประเทศเพื่อนบ้าน มาเลเซีย อยู่ที่ 138% สิงคโปร์ 133% ปัจจุบันเงินฝากธนาคารพาณิชย์ก็เติบโตสูงราว 9-10% จากปีก่อน

“วิกฤติโควิดครั้งนี้ ให้สบายใจได้ว่าแบงก์ไทยยังเข้มแข็ง ไม่ว่าปีนี้เศรษฐกิจไทยจะติดลบ 10% หรือโตต่ำในปีหน้า สถาบันการเงินยังเป็นเสาหลักประคองเศรษฐกิจฝ่าวิกฤตินี้ไปได้”