สรุปโค้งสุดท้ายเม็ดเงินโฆษณา ปี 2019 ทำได้แค่ “ทรงตัว” เท่าปีก่อน มองไปปี 2020 ยังออกอาการ “เหนื่อย” ไร้ปัจจัยบวกกระตุ้นตลาด ทั้งผู้บริโภคยังรัดเข็มขัด เศรษฐกิจโตต่ำ ธุรกิจเจอ “ดิจิทัล ดิสรัปชั่น” อุตสาหกรรมหลักยอดขายหดตัว ชะลอใช้งบโฆษณา ปีหน้าส่อ “ติดลบ”

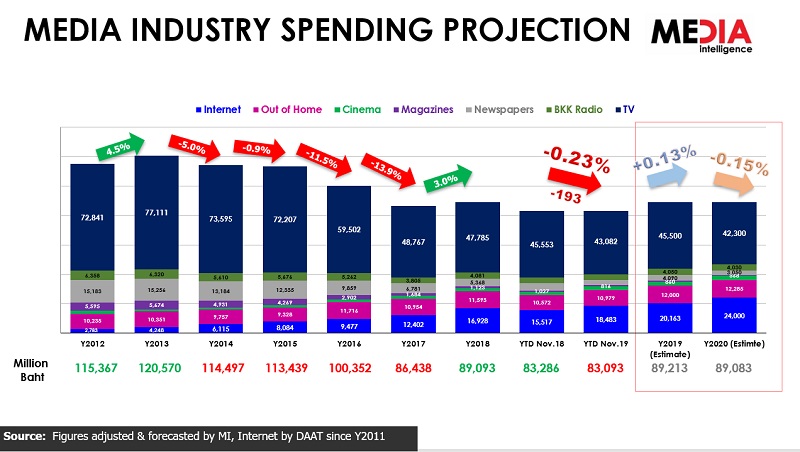

ปี 2019 ถือเป็นปีที่อุตสาหกรรมโฆษณาอยู่ในอาการ “เหนื่อย” เพราะต้องเจอกับ “ปัจจัยลบ” หลากหลาย ตัวเลข 11 เดือน (ม.ค.-พ.ย.) มีเดีย อินเทลลิเจนซ์ (MI) สรุปไว้ที่ 83,093 ล้านบาท ติดลบ 0.23% ขณะที่เดือน ธ.ค. เม็ดเงินไม่เพิ่มขึ้นมากนัก แม้มีกลุ่มรถยนต์ ในงานมอเตอร์ เอ็กซ์โป และมาร์เก็ตเพลส จัดอีเวนท์ 12.12 ใช้งบโฆษณามากขึ้นในเดือน ธ.ค.ก็ตาม คาดการณ์ทั้งปี 2019 มูลค่าโฆษณาอยู่ที่ 89,213 ล้านบาท เพิ่มขึ้น 0.13% หรือแทบ “ไม่โต” หากมองไปที่ปี 2020 ก็เปลี่ยนแปลงไม่มาก หรือมูลค่า 89,083 ล้านบาท ติดลบ 0.15%

สรุปเม็ดเงินโฆษณา 2019 “ทรงตัว”

มาดูบทสรุปอุตสาหกรรมโฆษณาปี 2019 “รายสื่อ” จากการคาดการณ์ของ MI กลุ่มถดถอย ทีวี มีมูลค่า 45,500 ล้านบาท ลดลง 5%, หนังสือพิมพ์ มูลค่า 4,090 ล้านบาท ลดลง 31%, นิตยสาร มูลค่า 860 ล้านบาท ลดลง 30% , วิทยุ มูลค่า 4,050 ล้านบาท ลดลง 0.76%

กลุ่มดาวรุ่ง คือ สื่อออนไลน์ มูลค่า 20,163 ล้านบาท เติบโต 20% และสื่อโฆษณานอกบ้าน มูลค่า 12,000 ล้านบาท เติบโต 3.3%

สถานการณ์การเปลี่ยนแปลงที่สำคัญปีนี้ คือการคืนใบอนุญาต “ทีวีดิจิทัล” 7 ช่อง ซึ่งทยอยปิดช่องตั้งแต่เดือน ส.ค.-ต.ค. ประเมินเม็ดเงินโฆษณาที่เคยใช้จ่ายใน 7 ช่องดังกล่าวอยู่ที่ราว 500 ล้านบาท สรุปผู้ลงโฆษณา 7 ช่อง โยกเม็ดเงินลงสื่อออนไลน์ อีกกลุ่มเก็บเข้ากระเป๋า ไม่ใช้จ่ายในสื่อทีวี การคืนช่องทีวีดิจิทัล จึงไม่ได้ทำให้ช่องที่เหลือได้รับเม็ดเงินโฆษณาเพิ่มขึ้น

โฆษณาปี 2020 ยัง ‘เหนื่อย’ ต่อไป

“เม็ดเงินโฆษณาปี 2020 ยังเหนื่อยต่อจากปีนี้ ที่ต้องถือว่าเหนื่อยในรอบ 20 ปี และยังไม่เห็นโอกาสที่จะกลับไปที่มูลค่าเป็นแสนล้านบาทเหมือนที่ผ่านมาได้ในช่วง 2-3 ปีนี้” คุณภวัต เรืองเดชวรชัย ผู้อำนวยการธุรกิจ-สายงานการวางแผน และกลยุทธ์สื่อโฆษณา บริษัท มีเดีย อินเทลลิเจนซ์ จํากัด หรือ MI และรองกรรมการผู้จัดการใหญ่ บริษัท มีเดีย อินไซต์ จำกัด ให้มุมมอง

ปัจจัยที่ทำให้ MI ประเมินเม็ดเงินโฆษณาปี 2020 ไว้ที่มูลค่า 89,083 ล้านบาท ติดลบ 0.15% และอาจต้องเหนื่อยมากกว่าปีนี้ เพราะสื่อหลักที่ครองเม็ดเงินสูงสุด อย่าง “ทีวี” ยังคงอยู่ในภาวะถดถอย คาดมีมูลค่า 42,300 ล้านบาท ติดลบ 7.5%

ขณะที่สื่อสิ่งพิมพ์ ยังคงถดถอยอย่างหนัก โดยหนังสือพิมพ์ คาดมีมูลค่า 3,050 ล้านบาท ติดลบ 34% ส่วนนิตยสาร มูลค่า 568 ล้านบาท ติดลบ 51% เม็ดเงินโฆษณาสื่อสิ่งพิมพ์ ยังอยู่ในช่วง “ขาลง” ที่ยังไม่เห็นจุดสิ้นสุด สะท้อนจากการทยอย “ปิดตัว” ยุติการพิมพ์ฉบับเล่มของทั้ง หนังสือพิมพ์และนิตยสารหลายฉบับ และเปลี่ยนแพลตฟอร์มไปสู่สื่อออนไลน์

ส่วน สื่อออนไลน์ ปี 2020 ยังคงเติบโต คาดมูลค่า 24,000 ล้านบาท เพิ่มขึ้น 16% แต่เป็นสื่อที่ยังมี “ราคา” ต่ำกว่าสื่อทีวี และส่วนแบ่งการตลาดในอุตสาหกรรมโฆษณาอยู่ที่ 27% เป็นอันดับ 2 รองจากทีวี เช่นเดียวกับสื่อนอกบ้าน (OOH) ปีหน้ามูลค่าอยู่ที่ 12,285 ล้านบาท เติบโต 2.3% การเติบโตของออนไลน์ที่ราคาถูกกว่าทีวี และ OOH แม้ยังเป็น “บวก” แต่ยังไม่สามารถทำให้อุตสาหกรรมโฆษณาเติบโตได้ในปี 2020 เมื่อสื่อหลักทีวียังคงติดลบอยู่

คุณภวัต เรืองเดชวรชัย

ปี 2020 “ทีวี” ยังสาหัส

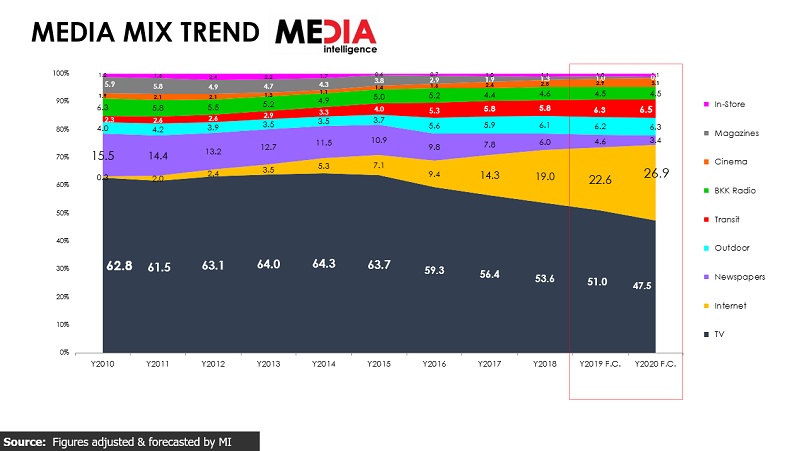

การเปลี่ยนแปลง “สำคัญ” ของอุตสาหกรรมโฆษณาในปี 2020 จะได้เห็น “มาร์เก็ตแชร์” เม็ดเงินโฆษณาทีวีมีสัดส่วนต่ำกว่า 50% เป็นครั้งแรกในรอบกว่า 30 ปี นับตั้งแต่นีลเส็น จัดเก็บข้อมูลสำรวจการใช้งบโฆษณาผ่านสื่อต่างๆ

โดย MI ประเมินสัดส่วนของเม็ดเงินทีวี ปี 2020 คาดอยู่ที่ 47.5% จากปี 2019 อยู่ที่ 51% หากย้อนไปช่วงก่อนยุคทีวีดิจิทัลและสื่อออนไลน์บูม ส่วนแบ่งการตลาดโฆษณาทีวีอยู่ที่ 60-70% ครองอันดับ 1 มาตลอด ซึ่งก็พบว่าช่วง 10 ปีนี้ สื่อดั้งเดิมอื่นๆ ก็มีทิศทางเดียวกับทีวี คือ มาร์เก็ตแชร์ในอุตสาหกรรมโฆษณาลดลงมาต่อเนื่อง ปี 2010 หนังสือพิมพ์อยู่ที่ 15.5% ปี 2020 จะเหลือ 3.4%, วิทยุ จาก 6.3% เหลือ 4.5%

การที่เม็ดเงินโฆษณาสื่อทีวี เรียกว่ายัง “เข็นไม่ขึ้น” เพราะพฤติกรรมผู้ชมที่ดูหน้าจอทีวีลดลง ปัจจุบันอยู่ที่ 2-3 ชั่วโมงต่อวัน แต่ใช้เวลาอยู่กับสื่อออนไลน์และโซเชียลมีเดียมากขึ้นอยู่ที่ 7 ชั่วโมงต่อวัน เม็ดเงินจึงไปเติบโตที่สื่อออนไลน์ แม้ในยุค “ทีวีดิจิทัล” มีช่องฟรีทีวี มากกว่ายุคแอนะล็อก แต่เห็นได้ว่าปี 2014 ที่เริ่มต้น ทีวีดิจิทัลงบโฆษณาทีวี อยู่ที่ 73,598 ล้านบาท จากนั้นลดลงทุกปี มาถึงปี 2019 น่าจะอยู่ที่ 45,500 ล้านบาท หรือลดลง 28,095 ล้านบาท

แม้มีการคืนใบอนุญาตไปแล้ว 7 ช่อง ยังเหลือ 15 ช่อง แต่ก็ใช่ว่าที่เหลือทั้งหมดจะอยู่รอดได้ ในจำนวนนี้มี 9 ช่องที่ยังอยู่ในอาการเหนื่อยหนักกับการหารายได้โฆษณา และเชื่อว่ามีบางช่องไปต่อไม่ไหวกับใบอนุญาตที่เหลืออีก 10 ปี และกำลังหาวิธีการคืนช่อง

ในมุมมองของ คุณภวัต ยังยืนยันว่าจำนวนช่องทีวีดิจิทัล “มากเกินไป” แค่ 10 ช่อง ก็ถือว่าลำบากมากแล้วในการแย่งผู้ชมที่ใช้เวลากับสื่อออนไลน์มากกว่าดูจอทีวีแล้วในปัจจุบัน ทีวีดิจิทัลช่องที่ยังต้องเหนื่อยมากต่อไป คือ ช่องวาไรตี้ (SD) และช่องข่าว แม้หลายช่องจะปรับตัวทำ “ทีวีช้อปปิ้ง” แต่ก็เป็นเพียงส่วนหนึ่งในช่องทางหารายได้เท่านั้น เพราะรายได้หลักของทีวียังอยู่ที่ “โฆษณา” และเม็ดเงินหลักๆ จะอยู่ในช่องที่ทำเรตติ้งในกลุ่มผู้นำ 5 อันดับแรก หากเป็นช่องที่มีเรตติ้งท้ายตารางก็ยังลำบากต่อไป เพราะแม้แต่ช่องผู้นำ รายได้ยังลดลง

คุณภวัต เรืองเดชวรชัย

สื่อออนไลน์ “พระเอก” ปี 2020

ปี 2020 ยังถือเป็นปีที่เม็ดเงินโฆษณา สื่อออนไลน์ ยังไปต่อ MI คาดมูลค่า 24,000 ล้านบาท เพิ่มขึ้น 16% มากที่สุดเมื่อเทียบกับสื่ออื่นๆ หากดูมาร์เก็ตแชร์ย้อนหลัง 10 ปี ในปี 2010 สื่อออนไลน์อยู่ที่ 0.3% ปี 2020 ขยับมาอยู่ที่ 27% เป็นอันดับ 2 รองจากทีวี แม้ในหลายประเทศเม็ดเงินโฆษณาออนไลน์จะเกิน 50% ของอุตสาหกรรมไปแล้ว เป็นอันดับ 1 แซงสื่อทีวี แต่ในประเทศไทยยังคงไม่เห็นภาพนั้นในช่วง 2-3 ปีนี้

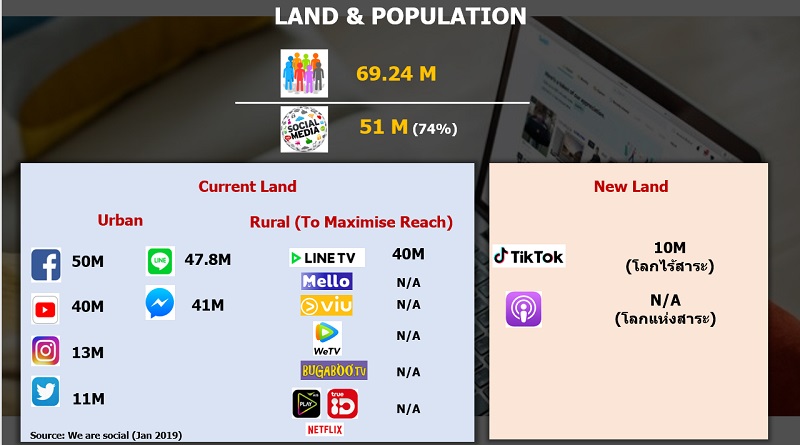

การเติบโตของเม็ดเงินโฆษณาสื่อออนไลน์ มาจากจำนวนผู้ใช้อินเทอร์เน็ต 69 ล้านคน หรือเกือบทั้งหมดของประชากรไทย ในจำนวนนี้มีผู้ใช้โซเชียลมีเดีย 51 ล้านคน หรือสัดส่วน 74% ของผู้ใช้อินเทอร์เน็ต

ปัจจุบัน “โซเชียลมีเดีย” ได้กลายเป็นสื่อหลักเข้าถึงประชากรจำนวนมาก โดยเฟซบุ๊ก มีผู้ใช้กว่า 50 ล้านราย, ไลน์ 47.8 ล้านราย, เมสเซนเจอร์ 41 ล้านราย, ยูทูบ 40 ล้านราย, อินสตาแกรม 13 ล้านราย, ทวิตเตอร์ 11 ล้านราย ถือเป็นแพลตฟอร์มโซเชียล มีเดีย ที่กลุ่มคนเมืองใช้เป็นจำนวนมาก ส่วนแพลตฟอร์มวิดีโอ สตรีมมิ่งของหลายค่ายมีผู้ชมรวม 40 ล้านราย เช่น ไลน์ทีวี Mello ของช่อง 3 Bugaboo TV ของช่อง 7 VIU We TV Netflix

แนวโน้มของแพลตฟอร์มสื่อออนไลน์ที่จะเติบโตในปี 2020 คือ Tik Tok ที่มีผู้ใช้กว่า 10 ล้านราย กลุ่มหลักอายุ 16-24 ปี ถือเป็นสื่อของโลกที่เน้นสนุกสนานไร้สาระ และ Podcast สื่อของโลกสาระ