จากภูมิประเทศของฟิลิปปินส์ ที่เกิดจากการรวมตัวกันของเกาะน้อยใหญ่กว่า 7,000 เกาะ ปฏิเสธไม่ได้ว่าการวางโครงสร้างพื้นฐานด้านโทรคมนาคมเพื่อให้คนที่กระจายอยู่ตามเกาะต่าง ๆ ได้เชื่อมต่อถึงกันนั้นเป็นงานที่โหดหินทีเดียว

ไม่เฉพาะเรื่องของโครงสร้างพื้นฐาน ในส่วนของบริการทางการเงินก็ยากที่จะเข้าถึงคนทุกคนอย่างเท่าเทียมเช่นกัน ผลก็คือ ผู้ที่อาศัยตามเกาะเล็ก ๆ ของฟิลิปปินส์แทบไม่มีโอกาสเข้าถึงบริการทางการเงินเท่าไรนัก การกู้ยืมต่าง ๆ จะเน้นทำผ่าน Rural Bank เป็นหลัก (Rural Bank ก็คือผู้ให้บริการทางการเงินในระดับท้องถิ่น ที่ให้เงินกู้ยืมแก่เกษตรกรเพื่อมาทำการเพาะปลูก – ซื้อเมล็ดพันธุ์ – ซื้อปุ๋ยล่วงหน้า และมีอัตราดอกเบี้ยไม่แพงมากนัก)

ด้วยเหตุนี้ ภาพใหญ่ด้านการเงินของฟิลิปปินส์จึงกลายเป็นภาพที่ประหลาดตาอยู่ไม่น้อย กับการเป็นประเทศที่มีประชากรระดับร้อยล้านคน แต่คนส่วนมากไม่ได้มีบัญชีธนาคาร เพราะหันไปใช้บริการของ Rural Bank กันมากกว่า ซึ่งภาพดังกล่าวถูกสถาบันจัดอันดับ S&P มองว่าเป็นปัญหา เนื่องจาก Rural Bank ไม่มีแหล่งเงินทุน และองค์ความรู้มากพอที่จะช่วยให้คนที่กู้ยืมสามารถสร้างธุรกิจให้เติบโตได้อย่างที่ควรจะเป็น ในท้ายที่สุดแล้ว การกู้ยืมเงินจะไม่ได้เสริมศักยภาพของผู้กู้อย่างแท้จริง แต่เป็นการสร้างหนี้เสียที่คนเหล่านั้นไม่สามารถจะจ่ายคืนได้มากกว่า

ขณะเดียวกันก็เป็นความท้าทายของสถาบันการเงินด้วยว่าจะทำอย่างไรจึงจะนำบริการทางการเงินของตนเองให้เข้าถึงผู้คนในพื้นที่ห่างไกลของฟิลิปปินส์ได้

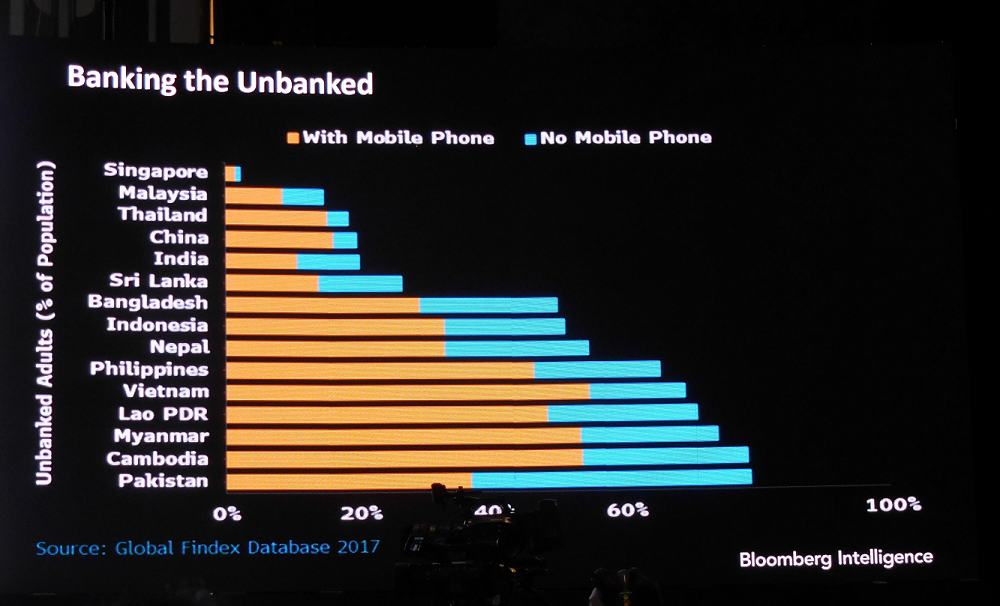

ตารางแสดงข้อมูลผู้ที่ไม่มีบัญชีธนาคารในประเทศต่าง ๆ ของภูมิภาคเอเชีย ข้อมูลจากเวทีสัมมนาฺ Bloomberg ASEAN Business Summit

ไม่มีบัญชีธนาคารแต่มีโทรศัพท์มือถือ ช่องโหว่ที่ Union Bank มองเห็น

แต่หากมองให้ดี จะพบว่าถึงไม่มีบัญชีธนาคาร แต่หลายคนก็มีโทรศัพท์มือถือ จากสัญญาณดังกล่าวทำให้ ดร. Justo A. Ortiz ประธานกรรมการ UnionBank ประจำประเทศฟิลิปปินส์ตัดสินใจครั้งสำคัญ นั่นคือ แทนที่จะขยายสาขาลงไปตามเกาะต่าง ๆ ธนาคาร UnionBank ขอเลือกที่จะขยายอาณาจักรผ่านระบบดิจิทัลแทน โดยเขาได้เล่าผ่านเวทีสัมมนา Bloomberg ASEAN Business Summit ว่า

ดร. Justo A. Ortiz ในงาน Bloomberg Asean Business Summit 2019

“98% ของชาวฟิลิปปินส์เข้าไม่ถึงบริการทางการเงิน ขณะที่ประเทศเพื่อนบ้าน มีสัดส่วนการเข้าถึงบริการทางเงินสูงกว่ามาก”

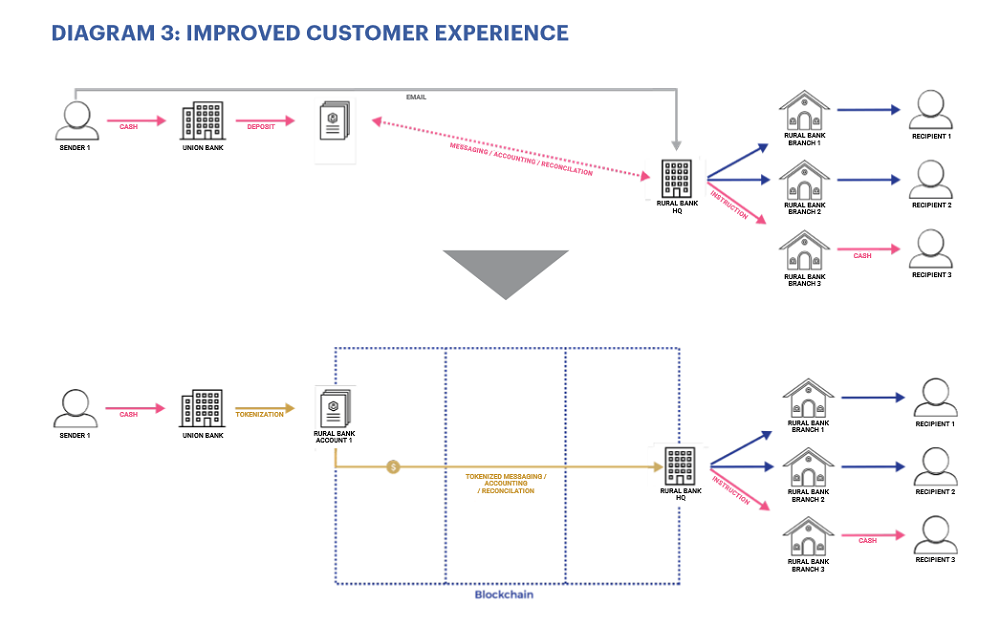

สิ่งที่ UnionBank ทำคือการสร้างระบบธนาคารแบบ Paperless ขึ้น โดยระบบนี้รองรับลูกค้าให้สามารถทำธุรกรรมได้ผ่านอุปกรณ์ดิจิทัลต่าง ๆ จากนั้นก็มาจับมือกับบริษัทเทคโนโลยี ConsenSys สร้างโปรเจ็คด้านบล็อกเชนชื่อว่า i2i ขึ้นมา

“เมื่อมี Mobile App เราสามารถทำธุรกรรมได้แม้อยู่ในห้องนอน และนั่นได้เข้ามาเปลี่ยนรูปแบบการทำธุรกรรมจาก Face-to-Face เป็นการทำธุรกรรมแบบดิจิทัล” ดร.Justo กล่าว

เมื่อมีเครื่องมือสองอย่างนี้ สิ่งที่ UnionBank ทำก็คือ ดึงให้ Rural Bank ตามเกาะต่าง ๆ เชื่อมต่อเข้ากับบล็อกเชน ส่งผลให้ตัวธนาคารเล็ก ๆ ตามพื้นที่ห่างไกลนั้นกลายเป็น Univeral Bank ได้เลยทันที

กระบวนการต่าง ๆ เปลี่ยนไปเพราะบล็อกเชน ซึ่งลดเวลาในการทำงานลงได้มากเกือบจะเรียลไทม์เลยทีเดียวปัจจุบัน มี Rural Bank เซ็นสัญญาอยู่บนโปรเจ็ค i2i ในฟิลิปปินส์แล้วถึง 150 แห่ง และเมื่อต้นปีที่ผ่านมา โปรเจ็คดังกล่าว ยังได้รับการสนับสนุนจากธนาคารกลางของฟิลิปปินส์เพิ่มเติม จึงคาดว่าภายในสิ้นปีนี้จะมี Rural Bank ราว 346 แห่งของฟิลิปปินส์จะขึ้นมาอยู่บนบล็อกเชนนี้ด้วยกัน

ผลก็คือ UnionBank ในฟิลิปปินส์สามารถกระจายบริการทางการเงินของตัวเองเข้าไปยังพื้นที่ห่างไกลได้โดยใช้เทคโนโลยีดิจิทัล ซึ่งถือเป็นการปรับใช้ได้อย่างเหมาะสมกับสภาพภูมิประเทศมากทีเดียว