ทีเอ็มบี(TMB) เจาะลึกสถานการณ์ทางการเงินของคนไทย พบอาการน่าเป็นห่วง ทั้งมีเงินออมไม่พอ ติดนิสัยใช้จ่ายในเรื่องไม่จำเป็น รวมทั้งส่วนใหญ่ยังขาดความรู้ในการออม และไม่มีการวางแผนหรือป้องกันความเสี่ยงทางการเงินไว้ล่วงหน้า ที่สำคัญมีถึง 1 ใน 5 หากเกิดเหตุฉุกเฉินหรือตกงานจะมีเงินใช้ได้ไม่ถึง 1 เดือน

สิ่งที่คิด VS สิ่งที่เป็น

ศูนย์วิเคราะห์วิจัย Customer Insights by TMB Analytics โดย คุณนริศ สถาผลเดชา ผู้บริหาร TMB Analytics และ คุณนันทพร ตั้งเจริญศิริ หัวหน้าทีม Customer Experience & Insights ให้รายละเอียดถึงผลการศึกษาพฤติกรรมการทางการเงินของคนไทยร่วมกัน โดยทำการสำรวจผ่านออนไลน์จากคนไทยทั่วประเทศ ในกลุ่มอายุ 18-45 ปี จำนวน 1,000 คน พบว่า มีคนไทยจำนวน 34% เท่านั้น ที่คิดว่าเมื่อเกิดเหตุฉุกเฉินหรือตกงานกระทันหันแล้วจะสามารถอยู่ได้มากกว่า 6 เดือน ขณะที่อีก 66% เชื่อว่าจะไม่สามารถอยู่ได้เกิน 6 เดือน ที่สำคัญมีกว่า 1 ใน 5 หรือ 21% ที่คิดว่าจะสามารถอยู่ได้เพียงแค่ 0-1 เดือนเท่านั้น

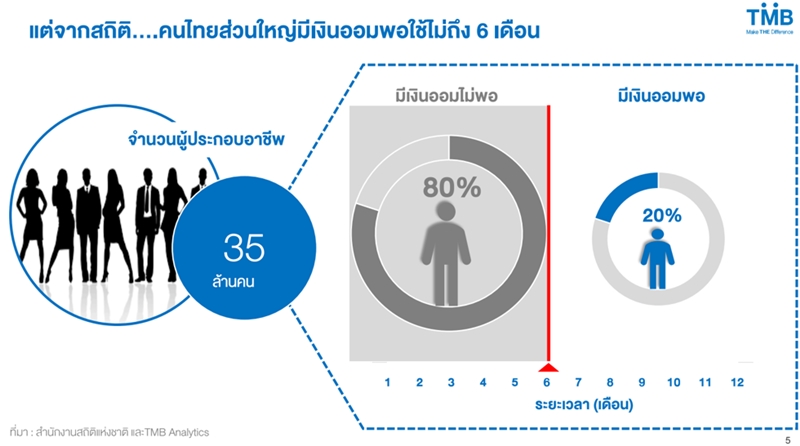

“แม้ตัวเลขจากผลการสำรวจจะระบุว่า คนไทย 34% ที่มั่นใจว่าเมื่อเกิดเหตุฉุกเฉิน จะสามารถอยู่ได้มากกว่า 6 เดือน แต่ข้อมูลจากสำนักงานสถิติแห่งชาติ unsplash และ TMB Analysis ตามฐานข้อมูลผู้ประกอบอาชีพทั่วประเทศ 35 ล้านคน พบว่า มีถึง 80% ที่มีเงินออมเหลือไม่พอใช้จ่ายได้ถึง 6 เดือน มีเพียง 20% เท่านั้น ที่มีเงินออมมากเกิน 6 เดือน โดยการใช้ตัวเลข 6 เดือนมาเป็นเกณฑ์ชี้วัด เนื่องจาก ในระยะนี้ ผู้ที่ตกงานยังได้รับการชดเชยจากประกันสังคมในกรณีว่างงาน”

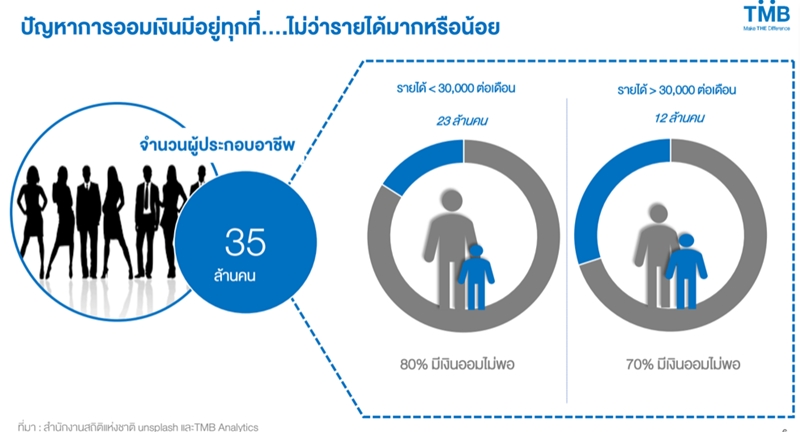

ที่สำคัญปัญหาเรื่องเงินออมไม่พอ ไม่เกี่ยวข้องกับฐานเงินเดือนว่าสูงหรือไม่ อาศัยอยู่ใน กทม. หรือต่างจังหวัด หรืออายุเท่าไหร่ เพราะจำนวนคนมีเงินออมไม่พอในแต่ละปัจจัยที่แตกต่างกันเหล่านี้ไม่ได้มีสัดส่วนที่แตกต่างกันมากนัก

โดยคนที่มีเงินเดือนน้อยกว่า 3 หมื่นบาทต่อเดือน มีสัดส่วนคนที่มีเงินออมไม่พอมากถึง 80% ขณะที่คนมีเงินเดือนมากกว่า 3 หมื่นบาทต่อเดือน ก็ยังมีสัดส่วนคนที่มีเงินออมไม่พอสูงถึง 70%

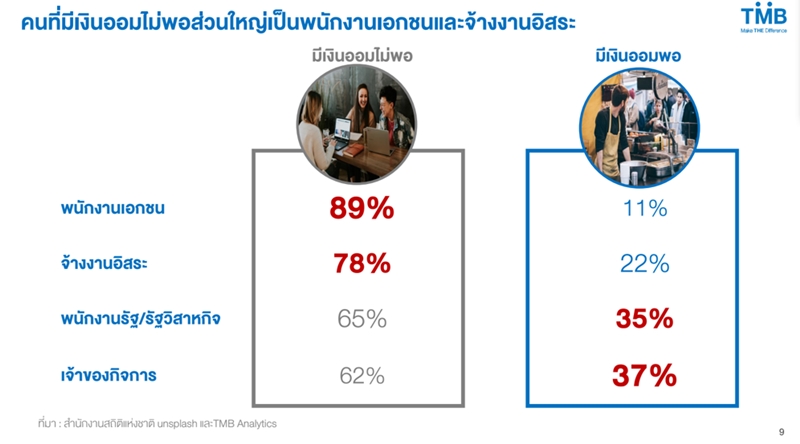

และไม่ว่าจะเป็นคนที่อาศัยอยู่ใน กทม. หรือคนที่อยู่ต่างจังหวัด ที่หลายคนอาจมองว่ามีค่าครองชีพต่ำกว่า แต่สัดส่วนคนที่มีเงินออมไม่พอก็สูงใกล้เคียงกันที่ประมาณ 80% รวมทั้งไม่ว่าจะเป็นคน Gen X หรือ Y ก็มีสัดส่วนเงินออมไม่พอสูงกว่า 80% เช่นกัน โดยเฉพาะ Gen Y ที่จำนวนคนที่มีเงินออมไม่พอสูงถึง 84% เลยทีเดียว และยังพบว่ากลุ่มพนักงานออฟฟิศ และพนักงานรับจ้างอิสระหรือฟรีแลนซ์ เฉลี่ยถึง 80% ที่ไม่มีเงินออม ขณะที่ข้าราชการ พนักงานรัฐวิสาหกิจ และเจ้าของกิจการ จะมีสัดส่วนคนที่มีเงินออมไม่พอต่ำกว่าที่ราว 60%

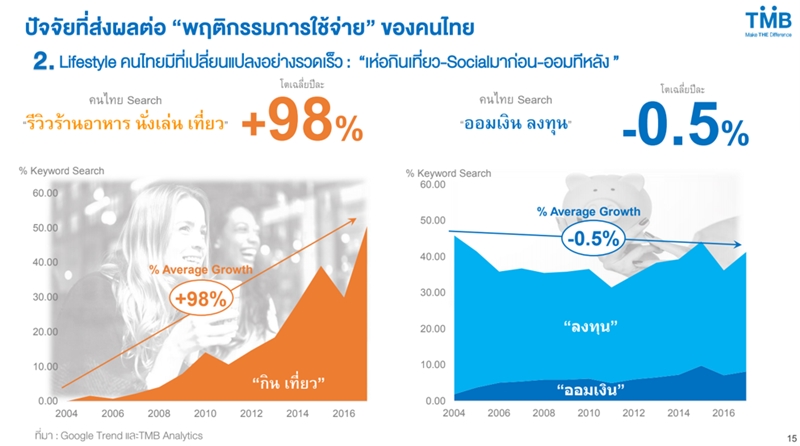

เห่อกินเที่ยว หวยมาก่อน ออมทีหลัง ต้นเหตุการเงินป่วย

ผลศึกษาเรื่องนี้สะท้อนอะไรหลายๆ อย่างเกี่ยวกับพฤติกรรมการใช้ชีวิต รวมไปถึงวิธีคิดต่างๆ ในการใช้ชีวิตประจำวัน และทำให้คนไทยส่วนใหญ่มีเงินออมไม่พอใช้ โดยเฉพาะการใช้ชีวิตที่เน้นโชว์ไลฟ์สไตล์กินเที่ยว เพื่อแชร์เรื่องราวต่างๆ ลงโซเชียลมีเดียเพิ่มขึ้น แถมยังมีค่าใช้จ่ายที่ไม่จำเป็นทั้งหวย เหล้า บุหรี่ในสัดส่วนสูง ซึ่งค่าใช้จ่ายในแต่ละเดือนอาจจะสูงกว่าค่าใช้จ่ายที่จำเป็น ไม่ว่าจะเป็นค่าใช้จ่ายทางการศึกษา ค่าประกัน รวมไปถึงค่าเดินทาง

สำหรับวิธีคิดในการออมและการใช้เงินของคนไทยนั้น พบว่า

เกือบครึ่งหนึ่ง หรือ 49% เลือกที่จะใช้ก่อนออม และไม่มีการแยกบัญชีระหว่างเงินออมกับบัญชีใช้จ่าย ทุกอย่างรวมไว้อยู่ที่เดียวกัน

38% เลือกที่จะออมก่อนใช้ และมีการแยกบัญชีกันอย่างชัดเจน ส่วนอีก 13% มีเงินไม่พอใช้ในแต่ละเดือน ดังนั้น เรื่องการออมเงินจึงไม่สามารถทำได้

“แม้ว่าจะเห็นตัวเลขคนออมก่อนใช้สูงถึง 38% แต่ในจำนวนนี้มีเพียง 35% ที่สามารถออมได้เท่าๆ กัน ในทุกๆ เดือน ที่เหลือจะออมเป็นบางเดือน หรือจะออมก็ต่อเมื่อได้รับเงินก้อนใหญ่มาเท่านั้น และแม้ว่าจะมีเงินออมไม่มากนักแต่ส่วนใหญ่กว่า 40% ก็ยังมองโลกในแง่ดีและคิดว่าจะมีเงินออมพอใช้หลังจากเกษียณ ขณะที่อีก 21% ยอมรับว่ายังไม่เคยวางแผนอนาคตเกี่ยวกับค่าใช้จ่ายต่างๆ หลังจากเกษียณเลย”

ปัญหาหลักๆ ที่ทำให้คนไทยมีเงินไม่พอสำหรับการออมเพื่ออนาคต ส่วนใหญ่จะมาจากพฤติกรรมในการใช้จ่าย โดยเฉพาะค่านิยม “เห่อกินเที่ยว โซเชียลมาก่อน ออมทีหลัง” ตามการพัฒนาของเทคโนโลยีและโซเชียลมีเดียที่ทำให้คนมักนิยมลงรูปโชว์ไลฟ์สไตล์ของตัวเองผ่านโซเชียลมีเดีย หรือนิยมช้อปปิ้งแม้บางครั้งไม่ความจำเป็นต้องใช้ แต่ต้องตามกระแสโซเชียล ทำให้มีค่าใช้จ่ายสูงขึ้น จนต้องนำเงินในอนาคตมาใช้ หรือไปรูดบัตรเครดิตแม้จะต้องเสียบดอกเบี้ยก็ตาม ซึ่งพบว่าคนไทยมากกว่า 50% ที่ไม่มีความสามารถในการชำหนี้บัตรเครดิตได้เต็มจำนวนในแต่ละเดือน

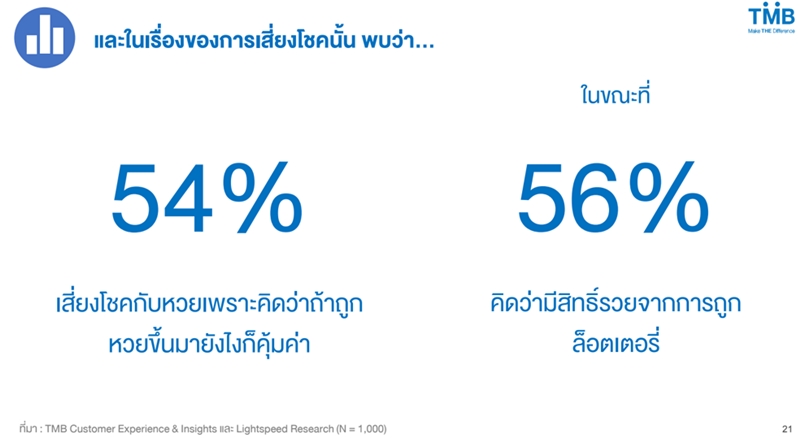

“ที่สำคัญยังพบว่าคนไทยมีค่าใช้จ่ายที่ไม่จำเป็นในแต่ละเดือนสูงถึง 1 ใน 4 ของจำนวนรายได้ โดยเฉพาะคนที่มีเงินออมไม่พอจะเสียค่าเหล้า บุหรี่ ในแต่ละเดือนสูงกว่าคนที่มีเงินออมมมากพอ แต่ไม่ว่าจะเป็นคนที่มีเงินออมหรือไม่มี จะมีค่าใช้จ่ายสำหรับการซื้อหวยในระดับที่ใกล้เคียงกัน เพราะมีความเชื่อในเรื่องของการเสี่ยงโชค โดย 54% ที่ซื้อหวยคิดว่าถ้าถูกมาอย่างไรก็คุ้ม และ 56% มีความเชื่อว่ามีสิทธิ์รวยจากการถูกหวย และหากลงรายละเอียดในเรื่องการใช้จ่ายจะพบว่า ในกลุ่มของคนที่มีเงินออมไม่พอนั้น เสียค่าใช้จ่ายที่ไม่จำเป็น ทั้งกินอาหารนอกบ้าน เหล้า บุหรี่ และค่าหวยในแต่ละเดือนสูงกว่าค่าใช้จ่ายจำเป็นอย่างการศึกษา ค่าประกัน หรือค่าเดินทางด้วยซ้ำ โดยเฉพาะค่าเหล้า บุหรี่ และหวยที่สูงมากกว่าคนที่มีเงินออมถึง 2 เท่า”

ออมผิดที่ผิดทาง ป้องกันความเสี่ยงระดับต่ำ

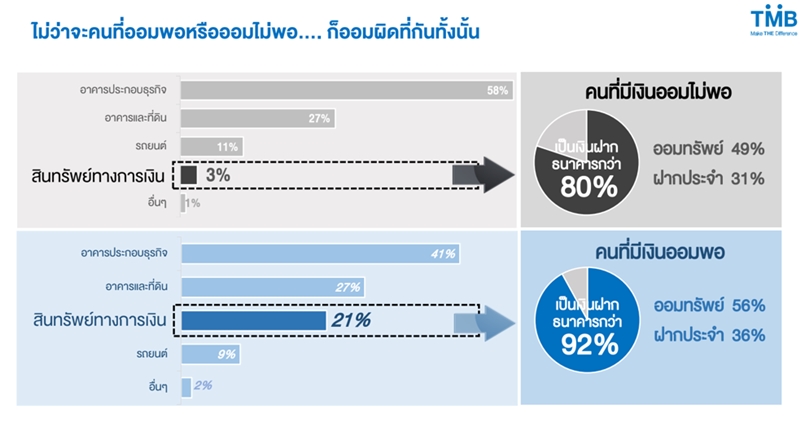

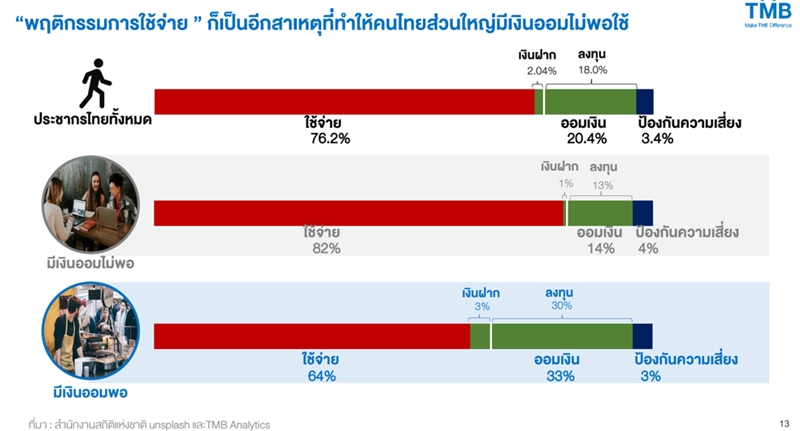

เมื่อพิจารณาพฤติกรรมการใช้จ่ายของคนไทย จะเริ่มเห็นรอยรั่วเงินออม โดยเฉลี่ยคนไทยมีการใช้จ่าย 76% ของรายได้ต่อเดือน ออม 21% และป้องกันความเสี่ยง 3% ซึ่งในกลุ่มที่มีเงินออมไม่พอจะมีการใช้จ่ายสูงถึง 82% ขณะที่การออมลดลงเหลือ 14% แต่ที่น่าสนใจคือ ไม่ว่าคนมีเงินออมพอหรือไม่พอ ส่วนใหญ่เป็นการออมแบบผิดที่ผิดทางทั้งนั้น

การลงทุนในสินทรัพย์ทางการเงินจะกระจุกอยู่ที่เงินฝากธนาคารมากว่า 80% และเกินครึ่งเป็นเงินฝากออมทรัพย์ที่ให้ผลตอบแทนต่ำ ซึ่งเมื่อเปรียบเทียบกับค่าเฉลี่ยของประเทศที่พัฒนาแล้วสัดส่วนของเงินฝากจะต่ำกว่า 50% แต่เลือกที่จะออมในสินทรัพย์ทางการเงินประเภทอื่นๆ โดยในสหรัฐ มีสัดส่วนการเก็บเป็นเงินสดและฝากในธนาคารที่ 14% อังกฤษ 24% เกาหลีใต้ 44% และญี่ปุ่น 52% ดังนั้น การให้ความรู้ทางการเงินกับคนไทยจึงเป็นเรื่องสำคัญ โดยเฉพาะการวางแผนทางการเงินเพื่อความมั่นคงในอนาคต รวมทั้งการเลือกวิธีการออมที่ให้ผลประโยชน์ที่คุ้มค่าและสามารถรองรับความเสี่ยงที่จะเกิดขึ้นในอนาคตได้ดี

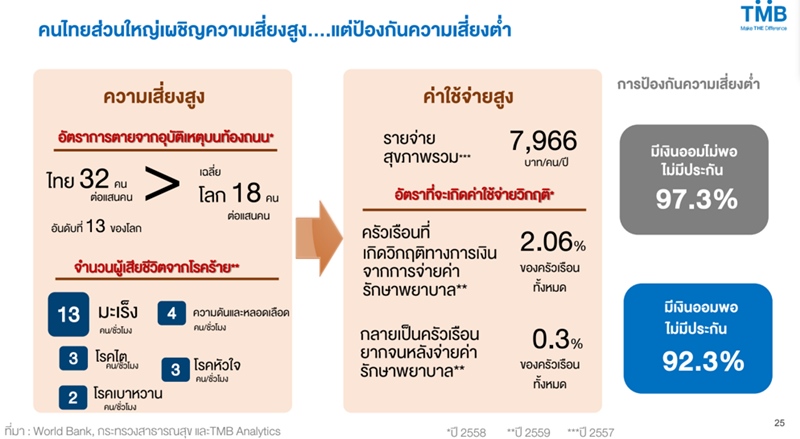

“คนไทยส่วนใหญ่เผชิญความเสี่ยงสูง ทั้งในแง่อุบัติเหตุและการเสียชีวิตจากโรคร้าย แต่กลับป้องกันความเสี่ยงในระดับต่ำ ประเทศไทยมีอัตราการตายจากอุบัติเหตุสูงเป็นที่ 13 ของโลกและมีค่าใช้จ่ายด้านรักษาพยาบาลสูงขึ้นทุกปี แต่ทั้งกลุ่มที่เงินออมพอและกลุ่มที่มีเงินออมไม่พอมีการทำประกันประกันไว้ไม่ถึง 10% สอดคล้องกับสัดส่วนเบี้ยประกันต่อรายได้รวม (Insurance Penetration) ของไทยยังอยู่ในระดับต่ำกว่าครึ่งหนึ่งของประเทศพัฒนาแล้ว ทำให้ครัวเรือนไทยกว่า 2% ที่ต้องเผชิญภาวะวิกฤตเมื่อมีค่าใช้จ่ายฉุกเฉินทางด้านการรักษาพยาบาล โดย 0.3% ของครัวเรือนทั้งประเทศกลายเป็นครอบครัวยากจนหลังจากการจ่ายค่ารักษาพยาบาล”