เน็กซัสฯ เผยคอนโดเมืองกรุงปี 60 ร้อนแรงสร้างสถิติใหม่ มีจำนวนยูนิตเสนอขายมากที่สุ

คุณนลินรัตน์ เจริญสุพงษ์ กรรมการผู้จัดการ บริษัท เน็กซัส พรอพเพอร์ตี้ มาร์เก็ตติ้ง จำกัด เผยผลวิจัยตลาดคอนโดมิเนี

ด้านการขยายวงการเติบโตของการพั

อุปสงค์

ภาพรวมของอุปสงค์ในปี 2560 นี้ ยังคงเติบโตได้ดี โดยอุปสงค์หรือยอดขายใหม่

ในปี 2560 คอนโดมิเนียมที่เปิ

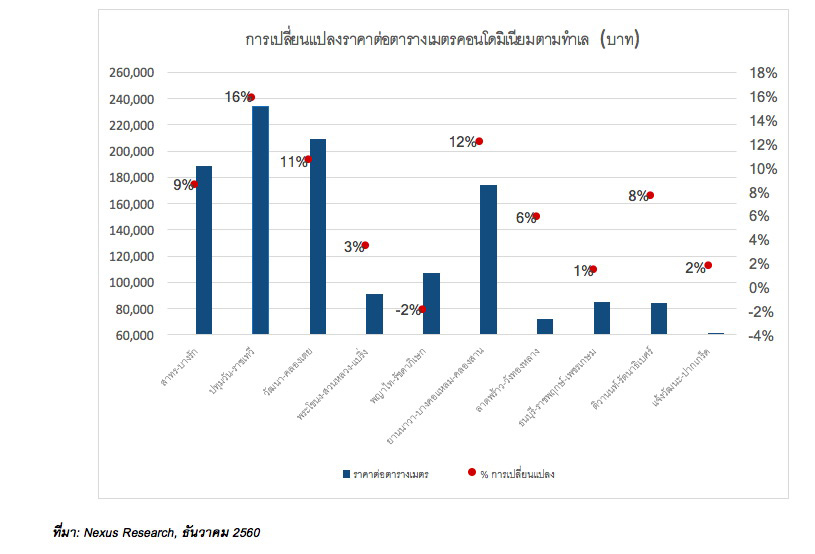

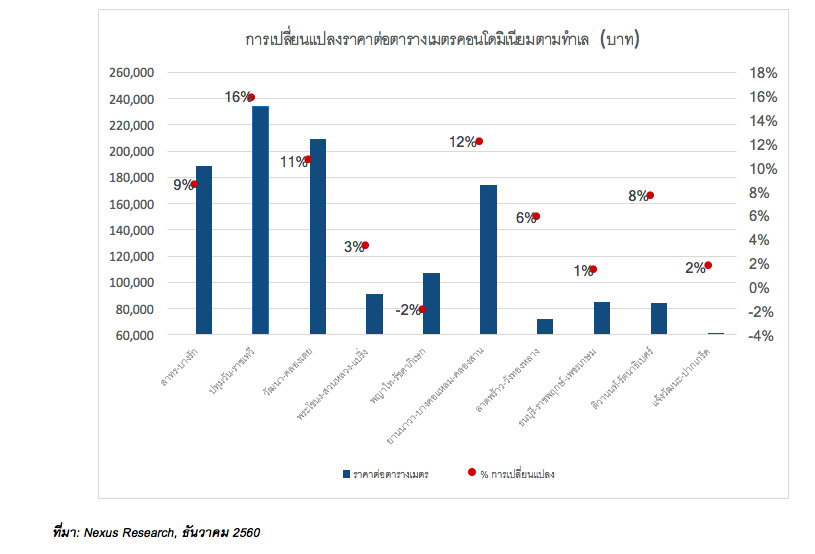

ราคา

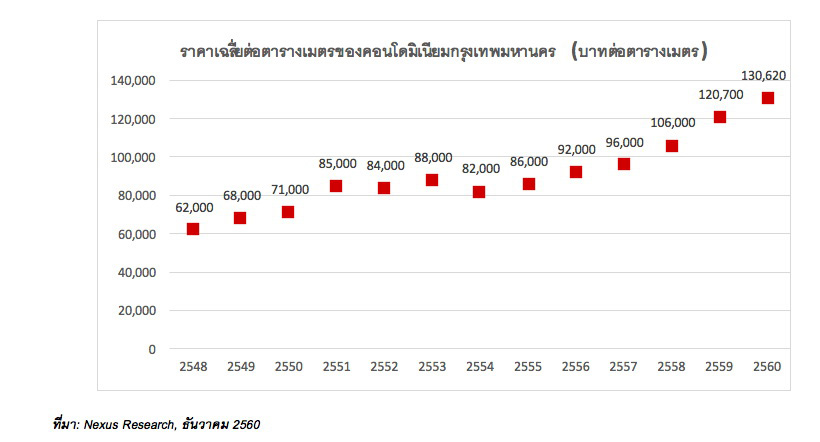

ในปี 2560 ราคาขายเฉลี่

สำหรับคาดการณ์แนวโน้

สำหรับระดับราคาคอนโดมิเนี

ปี 2561 จะเห็นแนวโน้มในการพั

สำหรับตลาดซูเปอร์ลักชัวรี่ และตลาดลักชัวรี่ จะพบว่าผู้

สำหรับตลาดไฮเอนด์ ผู้พัฒนาโครงการส่วนใหญ่ จะยังคงเป็นรายใหญ่ที่หาซื้อที่

คาดการณ์แนวโน้มตลาดอสังหาริ

คุณนลินรัตน์ คาดการณ์แนวโน้มตลาดที่อยู่อาศั

เทรนด์ที่ 1 ด้านการลงทุน เราจะพบว่าผู้ประกอบการจะหั

เทรนด์ที่ 2 ด้านการอยู่อาศัยใน

เทรนด์ที่ 3 ด้านทำเลที่ตั้ง ซึ่งยังคงเป็นปัจจัยสำคัญที่

การเติบโตของอสังหาริมทรัพย์ คือ การเติบโตแบบลูกโซ่ เป็นวงจรที่เกี่ยวเนื่องกันไปทั้