แต่ไหนแต่ไร “สื่อทีวี” เป็นช่องทางหลักในการสื่อสารการตลาดของแบรนด์และสินค้ามาโดยตลอด ยิ่งในอดีตยุคที่ยังเป็น Analog TV เวลานั้นมีเพียงไม่กี่ช่อง “เจ้าของสถานีโทรทัศน์” เป็นผู้กุมอำนาจเหนือกว่า “แบรนด์” และ “มีเดียเอเยนซี” โดยเฉพาะช่วงเวลาพีคๆ อย่าง Prime Time ที่ถูกจับจองโฆษณาเต็ม ทั้งยังปรับขึ้นค่าโฆษณาตามเรตติ้ง

แต่แล้วเวลานี้เกิดการเปลี่ยนแปลงในวงการสื่อ เมื่ออำนาจต่อรองของ “สื่อทีวี” ลดลง สะท้อนได้จากปัจจุบันช่องทีวีต่างๆ ทั้งช่องหลัก และช่องรอง ทำโปรโมชั่นลด แลก แจก แถมอย่างหนัก เพื่อดึงเม็ดเงินโฆษณาจากแบรนด์ และมีเดียเอเยนซีให้เข้ามา

อย่างกลุ่มช่องหลัก ประกอบด้วยช่อง 3, 7 และ Workpoint ลดค่าโฆษณาประมาณ 15% ขณะที่ช่องรองลงมา เช่น ช่อง 8, Mono, One ทำโปรโมชั่นลดราคา 50 – 60% และกลุ่มสุดท้าย เช่น ช่อง 5, 9 และช่องที่มีคนดูเฉพาะกลุ่ม ลดค่าโฆษณา 80 – 90%

หรืออีกภาพสะท้อนหนึ่ง ในช่วง Prime Time ของช่อง 3 และ 7 ที่ฉายละคร กลับไม่สามารถขายโฆษณาได้เต็มเหมือนแต่ก่อน เพราะ Eyeball ถูกแชร์ไปยังช่องและรายการประเภทอื่นๆ เช่น รายการวาไรตี้ รวมถึงการเข้ามาของออนไลน์ นี่จึงทำให้ใน 3 – 4 ปีที่ผ่านมา ทั้งสองช่องหลักไม่ปรับขึ้นค่าโฆษณาในช่วง Prime Time โดยยังคงรักษาอัตราค่าโฆษณาไว้ที่ 300,000 – 400,000 บาทต่อนาทีเช่นเดิม แต่ถึงอย่างไรขณะนี้ทั้งสองช่อง ยังไม่ยอมเอาช่วง Prime Time ไปทำโปรโมชั่น เพราะถือเป็นช่วงเวลาหลักที่จะเก็บเกี่ยวเม็ดเงินโฆษณาได้เต็มเม็ดเต็มหน่วยจากผู้ลงโฆษณา

“ปัจจุบันเราจะเห็นช่องทีวี ทำแพคเกจโฆษณาเป็น Customize Deal กับลูกค้าแต่ละราย ไม่ใช่เป็นแพคเกจโฆษณามาตรฐานเหมือนในอดีต เพราะด้วยความที่แต่ละเอเยนซีมีลูกค้าสไตล์ต่างกัน ทำให้ดีลโฆษณาย่อมแตกต่างกัน และถ้าช่องทีวีทำโปรโมชั่น นั่นหมายความว่าสถานการณ์ขณะนี้ อำนาจต่อรองไปอยู่กับเอเยนซี

แตกต่างจากในอดีต ย้อนกลับไป 5 ปีที่แล้ว ช่องทีวีมีอำนาจต่อรองเหนือเอเยนซี โดยเฉพาะช่วง Prime Time ทั้งข่าว และละคร โฆษณาเต็ม ซึ่งถ้าเป็นเอเยนซีใหญ่ ก็จะได้โควตามากกว่าเอเยนซีเล็ก และแต่ละเดือน เอเยนซีมีหน้าที่แบ่งพื้นที่โฆษณาให้ลูกค้าตัวเอง พอบ้าง ไม่พอบ้าง แต่ปัจจุบันเมื่อพื้นที่โฆษณาของช่องทีวีไม่เต็ม ทำให้เรามีอำนาจต่อรองมากกว่า และภาพของการสลับขั้วอำนาจจะเป็นอย่างนี้ไปเรื่อยๆ” คุณภวัต เรืองเดชวรชัย Media Director, Media Intelligence ฉายภาพความเปลี่ยนแปลงที่กำลังเกิดขึ้นในสื่อทีวีไทย

ภาพรวมอุตสาหกรรมสื่อ จากการคาดการณ์ของ Media Intelligence (MI)

เหตุที่ทำให้เกิดการสลับขั้วอำนาจ และช่องทีวีหันมาทำโปรโมชั่นลด-แลก-แจก-แถมโฆษณามากขึ้น มาจาก 4 ปัจจัยหลัก คือ

1. การเกิดขึ้นของ “ดิจิทัลทีวี” จากเดิมทีวีไทยมีเพียง 6 ช่อง กลายเป็นปัจจุบันมี 22 ช่อง ทำให้ Eyeball หรือคนดูกระจายไปยังช่องต่างๆ ไม่กระจุกเฉพาะช่องหลักแบบในอดีต

และเมื่อ Eyeball กระจาย ทำให้มีเดียเอเยนซี และแบรนด์สินค้ามี “ทางเลือก” ในการซื้อสื่อโฆษณาทีวีมากขึ้น สามารถเลือกช่องและรายการที่จะลงโฆษณาได้จากเรตติ้ง และตรงกลุ่มเป้าหมายของแบรนด์สินค้า

นั่นเท่ากับว่า แบรนด์มีงบโฆษณาเท่าเดิม หรือบางแบรนด์อาจจะลดงบลงด้วยซ้ำ เพราะสถานการณ์ทางเศรษฐกิจ แต่เมื่อมี “ตัวเลือก” มากขึ้น ย่อมเกิดสถานการณ์สื่อทีวีแย่งชิงงบโฆษณาจากแบรนด์สินค้าดุเดือดแน่นอน

2. สถานการณ์เศรษฐกิจ แม้จะเป็นปัจจัยภายนอก แต่ไม่อาจปฏิเสธได้ว่ากระทบต่ออุตสาหกรรมสื่อโดยตรง เพราะเวลาเศรษฐกิจชะลอตัวลง สิ่งที่แบรนด์สินค้าทำอย่างแรกคือ ตัดงบโฆษณาก่อน แล้วเอาเงินนั้นไปทำโปรโมชั่น ณ จุดขาย เพื่อกระตุ้นกำลังซื้อ

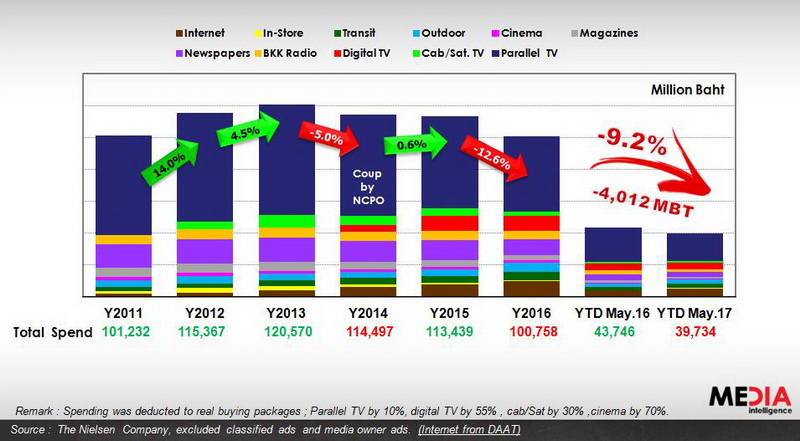

ยิ่งในช่วงปีที่แล้ว ถึงปีนี้ สถานการณ์การใช้เงินโฆษณาของทั้งอุตสาหกรรมสื่ออยู่ในภาวะติดลบ โดย “Media Intelligence” (MI) ฉายภาพธุรกิจสื่อในช่วง 5 เดือนแรกของปีนี้ ติดลบ 9.2% และคาดการณ์ว่าตลอดทั้งปี 2560 จะติดลบ 10 – 15% ถือว่าหนักสุดนับตั้งแต่ปี 2553

เมื่อเจาะลึกเฉพาะ “สื่อทีวี” ในช่วง 5 เดือนแรกของปีนี้ ติดลบ 18.5% หรือลดลงจากกว่า 27,000 ล้านบาทในปีที่แล้ว ไปอยู่ที่กว่า 22,000 ล้านบาท และถ้าลงลึกเซ็กเมนต์ พบว่างบโฆษณาในฟรีทีวีเดิมคือ ช่อง 3, 5, 7, 9 ติดลบ 22% ขณะที่เคเบิลทีวี และทีวีดาวเทียม ติดลบ 19% ส่วนงบโฆษณาในดิจิทัลทีวีใหม่ เติบโต 1%

3. การบูมของสื่อออนไลน์ คาดการณ์ว่าปีนี้สื่อออนไลน์ จะโตถึง 30% มูลค่าอยู่ที่ 12,000 ล้านบาท จากปีที่แล้วกว่า 9,000 ล้านบาท ถือว่าสวนทางกับสื่อประเภทอื่นอย่างชัดเจน และ MI คาดการณ์ว่าใน 1 – 2 ปี สื่อออนไลน์จะโตถึง 50%

เพราะฉะนั้นงบโฆษณาสื่อทีวีที่หายไป ส่วนหนึ่งได้ถูกแบ่งไปให้กับ “สื่อออนไลน์” โดยปัจจุบันแบรนด์และเอเยนซีนิยมซื้อสื่อออนไลน์ 5 ช่องทางหลัก อันดับแรก Facebook ตามมาด้วย YouTube, LINE, Banner ของเว็บไซต์ต่างๆ และ Search Engine เช่น Google

กลุ่มสินค้าที่หันมาซื้อสื่อออนไลน์มากขึ้นในปี 2560 อันดับหนึ่ง กลุ่มผลิตภัณฑ์บำรุงผิว, สอง โอเปอเรเตอร์ในธุรกิจโทรคมนาคม, สาม เครื่องดื่มไม่มีแอลกอฮอล์ และ สี่ รถยนต์

นอกจากแบ่งงบไปใช้กับสื่อออนไลน์มากขึ้นแล้ว ขณะเดียวกันก็ใช้กับสื่อนอกบ้าน (Out of Home Media) มากขึ้นเช่นกัน ทำให้เติบโตถึง 30% เนื่องจากแบรนด์ และเอเยนซีมองว่าสื่อประเภทนี้มีหลากหลายรูปแบบ และแต่ละประเภทมีประสิทธิภาพในการเข้าถึงกลุ่มเป้าหมายได้โดยตรง โดยในความหลากหลายของสื่อนอกบ้าน พบว่าขณะนี้ In-store Media และ Transit Media โตมากที่สุด ซึ่ง In-store Media โตตามการขยายตัวของ Retailer ที่เปิดสาขาต่อเนื่อง ส่วน Transit Media โตตามการขยายเส้นทางรถไฟฟ้าสายต่างๆ

4. พฤติกรรมคนดูเปลี่ยนไป ผลจากการเกิดขึ้นของ “ดิจิทัลทีวี” และการบูมของ “สื่อออนไลน์” ทำให้พฤติกรรมการเสพสื่อของคนไทยเปลี่ยนไป จากเดิมคนไทยดูทีวีเป็นสื่อหลัก และดูช่องใดช่องหนึ่ง แต่ทุกวันนี้การดูทีวีของคนไทย เปลี่ยนช่องไปเรื่อยๆ ตามคอนเทนต์ที่ตนเองสนใจ อีกทั้งหลายคนเปลี่ยนแพลตฟอร์มจากดูคอนเทนต์บนหน้าจอทีวี ไปดูบนออนไลน์

ทางรอด “สื่อทีวี” ดึงเม็ดเงินโฆษณากลับมา

หัวใจสำคัญที่ “สื่อทีวี” จะดึงเม็ดเงินโฆษณาจากแบรนด์เข้ามาได้มากขึ้น อันดับแรก “Content is King” หมายความว่า “คอนเทนต์” ต้องสนุก มีคุณภาพ ถูกจริตกับผู้ชมกลุ่มเป้าหมาย ทำให้เกิดเรตติ้ง เพราะแม้จะมีทางเลือกสื่อมากมาย แต่ถึงอย่างไรปัจจัยหลักที่แบรนด์และเอเยนซีเลือกลงโฆษณา ยังคงพิจารณาจากเรตติ้งเป็นหลัก

ประการต่อมา ต้องขยายแพลตฟอร์มไปยังออนไลน์ เพราะถึงแม้การอยู่บนช่องทางออนไลน์หลัก เช่น Facebook หรือ YouTube เจ้าของคอนเทนต์ต้องแบ่งรายได้ให้กับเจ้าของสื่อออนไลน์นั้นๆ ก็ตาม แต่การมีแพลตฟอร์มหลากหลาย ครบทั้งทีวี และออนไลน์ จะเพิ่มโอกาสสร้างรายได้จากโฆษณาเพิ่มขึ้น

ประการสุดท้าย จะเห็นการโฆษณาในรูปแบบ Sponsorship มากขึ้น จากเดิมเน้นโฆษณาแบบสปอต แต่ในช่วง 2 – 3 ปีนี้ แบรนด์และมีเดียเอเยนซี หันมาทำ Sponsorship รายการต่างๆ เพื่อ Tie-in สินค้าหรือบริการเข้ามาอยู่ในช่วงต่างๆ ของรายการนั้นๆ ซึ่งข้อดีของการโฆษณารูปแบบนี้ ทำให้ไม่ว่าคอนเทนต์อยู่บนแพลตฟอร์มใด เช่น ทีวี หรือออนไลน์ แบรนด์จะตามไปด้วยเสมอ แตกต่างจากสปอตโฆษณาที่ซื้อตามช่วงเวลาที่คอนเทนต์ออกอากาศ

ปรากฏการณ์สลับขั้วอำนาจครั้งนี้ จะทำให้ Landscape ของอุตสาหกรรมสื่อในไทยเปลี่ยนแปลงไปอีกระลอก

Credit Photo (ภาพเปิด, 3) : NUMBER 24 – Authorized Shutterstock Partner in Thailand