“นีลเส็น” จัดทำวิจัย “Thailand Sentiment and Spending in October” เผยการจับจ่ายสินค้าอุปโภคบริโภคของผู้บริโภคไทยในเดือนตุลาคม 2559 ซึ่งเป็นช่วงเวลาแห่งความเศร้าโศกของคนไทยทั่วประเทศ โดยเก็บข้อมูลทั้งจากช่องทางค้าปลีก ครอบคลุม Modern Trade และ Traditional Trade ควบคู่กับการทำสำรวจกลุ่มตัวอย่าง 2,000 ครัวเรือน และยอดการซื้อสื่อของแบรนด์สินค้าและบริการต่างๆ พร้อมทั้งฉายภาพสถานการณ์การใช้จ่ายของผู้บริโภคในเดือนพฤศจิการยน และคาดการณ์ไปถึงช่วงปีใหม่ โดยมีข้อมูลที่น่าสนใจ ดังนี้

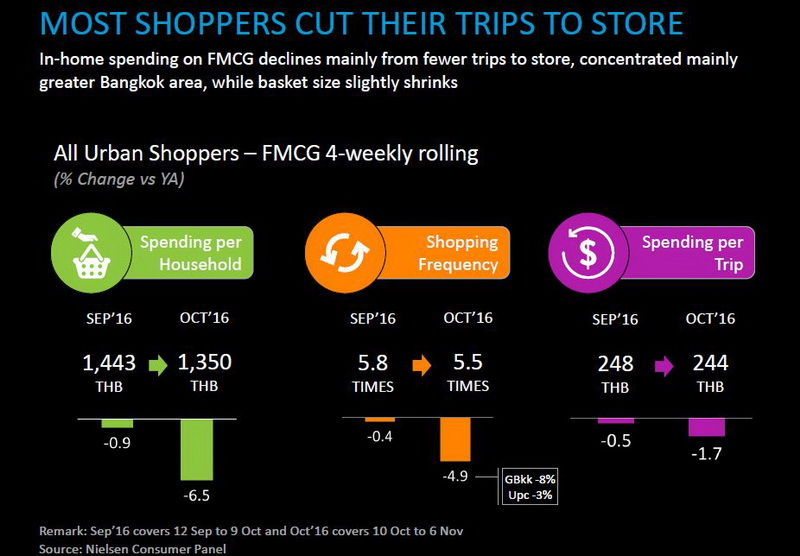

– ยอดการจับจ่ายต่อครัวเรือนลดลงอย่างชัดเจน โดยเทียบกันระหว่างเดือนกันยายน 2559 ยอดการจับจ่ายอยู่ที่ 1,443 บาท ขณะที่เดือนตุลาคม 2559 ลงลงมาอยู่ที่ 1,350 บาท ติดลบ 6.5%

– ความถี่ในการช้อปปิ้งลดลง โดยเทียบระหว่างเดือนกันยายน 2559 อยู่ที่ 5.8 ครั้ง ขณะที่เดือนตุลาคมที่ผ่านมา อยู่ที่ 5.5 ครั้ง ติดลบ 4.9% ซึ่งตัวเลขการเติบโตที่ติดลบนี้ แบ่งเป็นพื้นที่กรุงเทพฯ -8% และ ต่างจังหวัด -3%

สาเหตุที่ทำให้ความถี่ในการช้อปปิ้งในพื้นที่กรุงเทพฯ ลดลงมากกว่าต่างจังหวัด เนื่องจากเหตุการณ์ความเศร้าโศก มีผลมากต่อจิตใจของคนที่อาศัยในกรุงเทพฯ เพราะคนในเมืองเปิดรับข้อมูลข่าวสารผ่านสื่อสังคมออนไลน์กันมาก

– ขณะที่ยอดการใช้จ่ายต่อครั้ง ลดลงเช่นเดียวกัน โดยในเดือนกันยายน 2559 อยู่ที่ 248 บาทต่อครั้ง จากนั้นในเดือนตุลาคม อยู่ที่ 244 บาทต่อครั้ง ติดลบ 1.7%

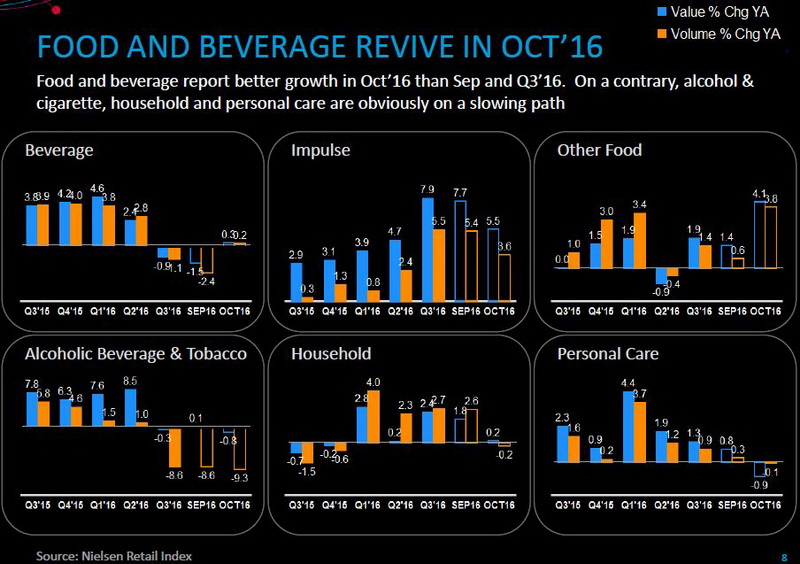

จากกราฟข้างต้น ฉายภาพให้เห็นถึงสถานการณ์ของสินค้าอุปโภคบริโภคในกลุ่มหลักๆ ทั้งในเชิง Value และ Volume ว่าเป็นอย่างไรกันบ้าง

– กลุ่มอาหารและเครื่องดื่ม เดือนตุลาคมยังคงมีการเติบโต สำหรับ “กลุ่มเครื่องดื่ม” เชิง Value โต 0.3% ขณะที่ Volume โต 0.2% ส่วน “กลุ่มอาหาร” เชิง Value โต 4.1% ขณะที่ Volume โต 3.8%

– ตรงกันข้ามกับ “กลุ่มเครื่องดื่มแอกอฮอล์และบุหรี่” ตุลาคมอยู่ในภาวะติดลบ โดยในเชิง Value ติดลบ 0.8% ส่วน Volume ติดลบ 9.3% เช่นเดียวกับ “กลุ่มเครื่องใช้ในครัวเรือน” ในเชิง Value เติบโต 0.2% แต่ด้าน Volume ติดลบ 0.2% และ “กลุ่มเครื่องใช้ส่วนบุคคล” ในด้าน Value ติดลบ 0.9% และ Volume ติดลบ 0.1%

ดังนั้น จะเห็นได้ว่า “กลุ่มสินค้าที่จำเป็นต่อการดำรงชีพ” ยังคงเติบโตได้ดี ขณะที่ “สินค้าไม่จำเป็น” เช่น เครื่องดื่มแอลกอฮอล์ บุหรี่ ขนม มีแนวโน้มตกลง เนื่องจากผู้บริโภคชะลอการซื้อออกไปก่อน รวมถึงลดการซื้อลง เพราะเป็นช่วงเวลาแห่งความเศร้าโศก ผู้บริโภคจึงยังไม่มีอารมณ์ในการจับจ่ายสินค้าเหล่านี้

จากกราฟิกข้างบนนี้ แสดงให้เห็นถึงช่องทางร้านค้าปลีก ที่มีแนวโน้มเติบโตขึ้นในช่วงเดือนตุลาคมที่ผ่านมา พบว่า “ซูเปอร์มาร์เก็ต/ไฮเปอร์มาร์เก็ต” พลิกกลับอยู่ในภาวะโตขึ้น ตรงกันข้ามกับ “ร้านสะดวกซื้อ” ที่โตลดลง

เหตุที่เป็นเช่นนี้ เพราะผู้บริโภคยังคงซื้อ “สินค้าจำเป็น” เข้าบ้าน ซึ่งพฤติกรรมการซื้อสินค้าสำหรับการบริโภคในบ้าน ผู้บริโภคส่วนใหญ่นิยมไปที่ซูเปอร์มาร์เก็ต/ไฮเปอร์มาร์เก็ตเป็นหลัก ขณะเดียวกันการทำ CSR หรือกิจกรรมเพื่อสังคมที่สนามหลวง เป็นอีกหนึ่งปัจจัยที่ทำให้ค้าปลีกช่องทางนี้เติบโต เพราะคนส่วนใหญ่มาหาซื้อวัตถุดิบไปใช้สำหรับทำกิจกรรมเพื่อสังคม

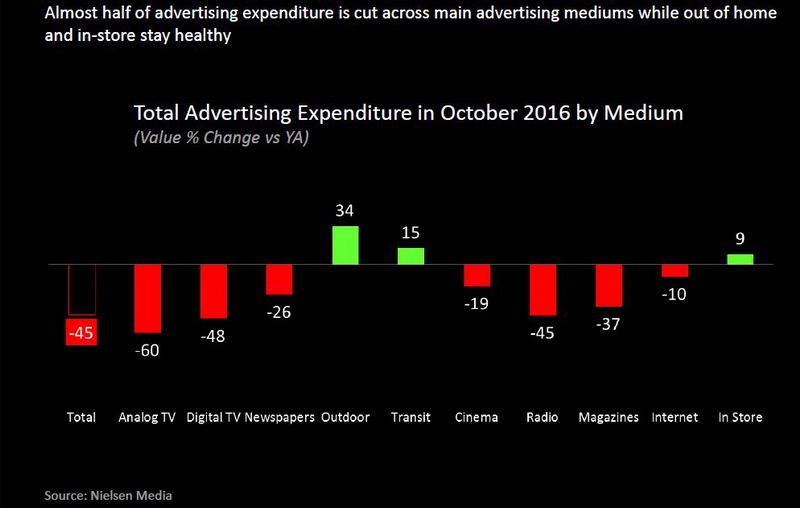

จากพฤติกรรมการจับจ่ายของผู้บริโภคในเดือนตุลาคมที่ผ่านมา คราวนี้มาดู “Media Spending” พบว่าช่วงเวลาดังกล่าว สื่อเกือบทุกประเภท อยู่ในภาวะติดลบ สืบเนื่องมาจากการงดออกอากาศรายการปกติ เพื่อแสดงความไว้อาลัย

อย่างไรก็ตามสื่อที่ยังคงเติบโต คือ Outdoor, Transit และ In-store Media เนื่องจากวิถีชีวิตของผู้บริโภคในปัจจุบัน ใช้ชีวิตอยู่นอกบ้านมากกว่าในบ้าน โดยเฉลี่ยประมาณ 6 ชั่วโมงต่อวันที่คนเราอยู่นอกบ้าน ทำให้สื่อนอกบ้าน ทั้ง Outdoor, Transit และ In-store เป็นสื่อที่สามารถเข้าถึงผู้บริโภคได้อย่างมีประสิทธิภาพ

เกิดอะไรขึ้น…หลังผ่านพ้นตุลาคม

หลังจากเดือนตุลาคม…มาดูกันต่อว่าสถานการณ์ตลาดสินค้าอุปโภคบริโภค หรือ FMCG ในเดือนพฤศจิกายนที่ผ่านมาเป็นอย่างไรกันบ้าง ?!

หลังจากเดือนตุลาคม…มาดูกันต่อว่าสถานการณ์ตลาดสินค้าอุปโภคบริโภค หรือ FMCG ในเดือนพฤศจิกายนที่ผ่านมาเป็นอย่างไรกันบ้าง ?!

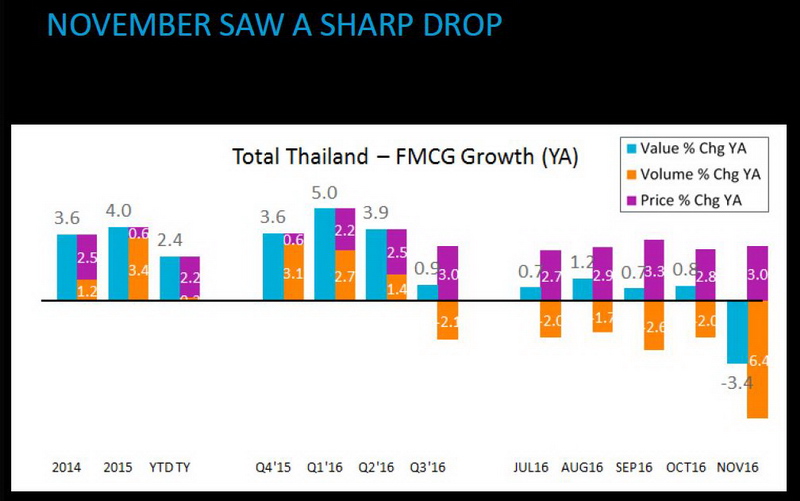

พบว่าผลกระทบจากเดือนตุลาคม ทำให้การเติบโตของตลาด FMCG เดือนพฤศจิกายนมีแนวโน้มตกลงต่อเนื่อง ทั้งในเชิง Value ติดลบ 3.4% ส่วน Volume ติดลบ 6.4% ขณะที่ในด้านราคาสินค้า ผู้ผลิตปรับราคาสินค้าขึ้น เป็นผลจากอัตราเงินเฟ้อ ด้วยสถานการณ์โดยรวมเช่นนี้ ส่งผลให้ผู้ผลิตต่างชะลอการเปิดตัวสินค้าใหม่ในช่วงเวลาที่เหลือของปี 2560

ทั้งนี้ ภาพรวมตลาด FMCG ในช่วงปลายปีนี้ แตกต่างจากปีก่อนๆ ที่อยู่ในสถานการณ์ปกติ เพราะถ้าเป็นสถานการณ์ปกติ ในเดือนตุลาคมจะเป็นเดือนที่ผู้บริโภคเตรียมตัวใช้จ่าย จากนั้นเมื่อเข้าสู่พฤศจิกายน จะเป็นเดือนที่มีการใช้จ่ายสูงสุด เพื่อต้อนรับเทศกาลสำคัญในธันวาคม ทั้งคริสต์มาสและปีใหม่

มาดูกันต่อถึงเม็ดเงินที่สะพัดใน 4 เทศกาลสำคัญหลักๆ ในประเทศไทย (เป็นข้อมูลเก็บรวบรวมในปี 2558)

– ตรุษจีน มีเม็ดเงิดสะพัดประมาณ 49 ล้านบาท อย่างไรก็ตามในความเป็นจริง อาจมีเม็ดเงินที่มากกว่านี้ เพราะพฤติกรรมการจับจ่ายของผู้บริโภคในช่วงเวลาดังกล่าว ส่วนใหญ่นิยมไปย่านเยาวราช และตลาดสด ซึ่งเป็นประเภทสินค้าที่นีลเส็นไม่ได้เก็บข้อมูล

– สงกรานต์ คาดว่าเม็ดเงินสะพัดไม่ต่ำกว่า 13,000 ล้านบาท

– วาเลนไทน์ มีเม็ดเงินสะพัดประมาณ 591 ล้านบาท

– คริสต์มาสและปีใหม่ มีเม็ดเงินสะพัดประมาณ 17,292 ล้านบาท ถือเป็นช่วงเวลาที่ผู้บริโภคไทยใช้จ่ายสูงสุด

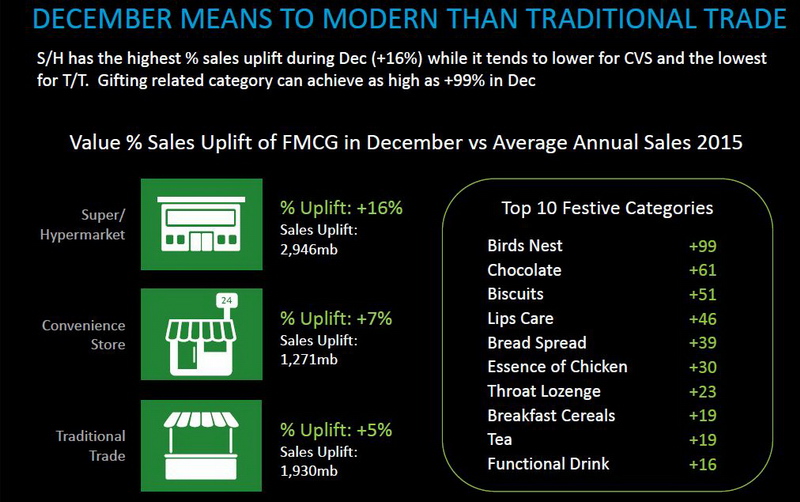

ขณะที่ช่องทางค้าปลีกที่เติบโตมากที่สุดในเดือนพฤศจิกายน คือ ซูเปอร์มาร์เก็ต/ไฮเปอร์มาร์เก็ต ที่โตถึง 16% เพราะได้จัดบรรยากาศ และประเภทสินค้าที่ขายสอดคล้องไปกับเทศกาลคริสต์มาสและปีใหม่ รองลงมาเป็นร้านสะดวกซื้อ มีอัตราการเติบโต 7% ส่วนร้านค้าปลีกดั้งเดิม มีการเติบโต 5%

สำหรับประเภทสินค้าที่นิยมซื้อในช่วงส่งท้ายปีเก่า ต้อนรับปีใหม่ 5 อันดับแรก ได้แก่ รังนก, ช็อกโกแลต, บิสกิต, ลิปแคร์ และผลิตภัณฑ์ทาขนมปัง

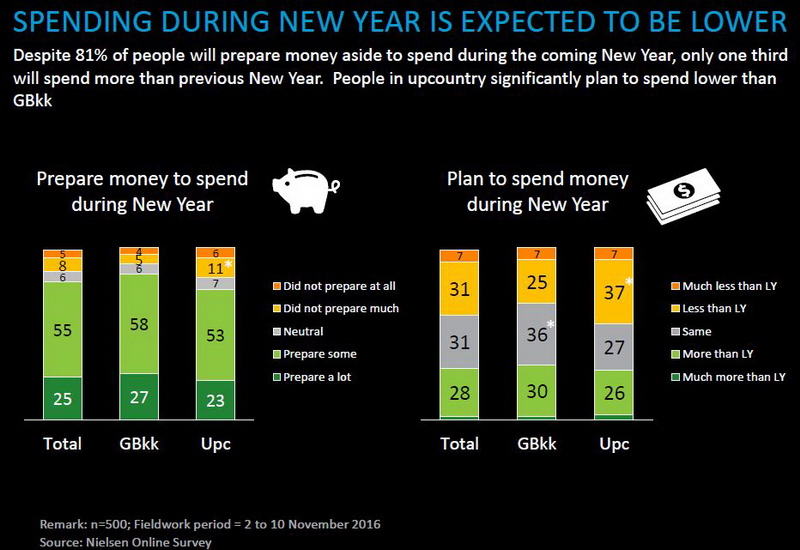

การทำวิจัยครั้งนี้ “นีลเส็น” ยังได้สำรวจเพิ่มเติมในกลุ่มตัวอย่าง 500 คนทั้งในกรุงเทพฯ และต่างจังหวัด โดยเก็บข้อมูลระหว่าง 2 – 10 พฤศจิกายน) เกี่ยวกับการใช้จ่ายระหว่างเทศกาลปีใหม่ที่จะถึงนี้ พบว่ามี 55% เตรียมตัวเล็กน้อยที่จะใช้จ่ายเงิน ขณะที่ 25% เตรียมตัวมากที่จะใช้จ่ายเงิน

โดยถ้าเจาะลึกแผนการใช้จ่ายเงินในช่วงปีใหม่ พบว่า คนกรุงเทพฯ 36% บอกว่าวางแผนใช้เงินเท่ากับปีที่แล้ว ขณะที่คนต่างจังหวัด 37% บอกว่าจะใช้จ่ายน้อยกว่าปีที่แล้ว ดังนั้น จึงคาดการณ์ว่าการใช้จ่ายของคนไทยในช่วงปีใหม่นี้โดยภาพรวม จะอยู่ในเกณฑ์ต่ำกว่าปีก่อนๆ

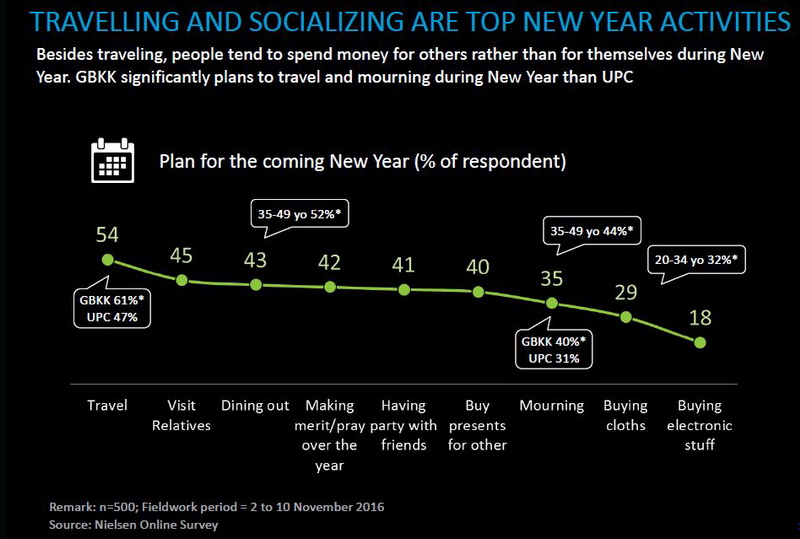

จากการวางแผนใช้จ่ายเงินในช่วงปีใหม่ มาดูกันต่อถึงกิจกรรมที่ทำให้เกิดการใช้จ่าย พบว่า “ท่องเที่ยว” มาเป็นอันดับหนึ่ง โดยเป็นคนกรุงเทพฯ (61%) มากกว่าคนต่างจังหวัด (47%) รองลงมาคือ เยี่ยมญาติ นอกจากนี้ยังพบว่า คนไทยส่วนหนึ่งจะใช้เวลาช่วงวันหยุดยาวนี้ เดินทางไปถวายความอาลัย โดยเป็นคนกรุงเทพฯ 40% และ คนต่างจังหวัด 31% ซึ่งกลุ่มอายุหลักที่วางแผนไปถวายความอาลัย เป็นคนอายุ 35 – 40 ปี (44%) มากกว่าคนกลุ่มอายุอื่น

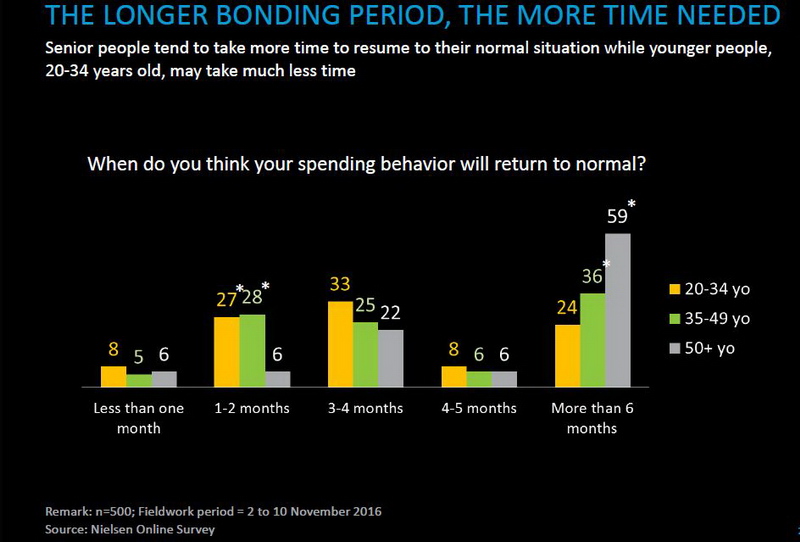

นอกจากนี้ ยังได้เจาะลึกถึงพฤติกรรมการใช้จ่ายของผู้บริโภคกลุ่มตัวอย่าง 500 คนในแต่ละช่วงอายุ จะกลับมาเป็นปกติได้เมื่อไร ? พบว่า กลุ่มอายุ 50 ปีขึ้นไป มากถึง 59% คิดว่าใช้เวลามากกว่า 6 เดือนในการฟื้นฟูสภาพจิตใจ และกลับมาใช้จ่ายเป็นปกติ ขณะที่กลุ่มคนอายุ 20 – 34 ปี ใช้เวลาฟื้นฟูสภาพจิตใจ และกลับมาใช้จ่ายเป็นปกติได้เร็วกว่ากลุ่มผู้ใหญ่/ผู้สูงอายุ ซึ่งโดยเฉลี่ยอยู่ที่ประมาณ 1 – 2 เดือน (27%) และ 3 – 4 เดือน (33%)

นั่นหมายความว่า สินค้าและบริการที่เจาะกลุ่มผู้ใหญ่/ผู้สูงอายุ อาจต้องรอเวลาที่จะทำการตลาดหรือการสื่อสารนานกว่าสินค้าที่เจาะกลุ่มคนอายุ 20 – 34 ปี ซึ่งสินค้าโฟกัสผู้บริโภคเซกเมนต์นี้ยังคงเติบโตต่อไปได้

“พฤติกรรมการใช้จ่ายของผู้บริโภคในช่วงนี้ ยังคงซื้อสินค้าจำเป็น จึงทำให้สินค้ากลุ่มนี้เติบโตได้ ตรงกันข้ามกับสินค้าไม่จำเป็น หรือ Impulse Product ได้รับผลกระทบ ทำให้ผู้ผลิตสินค้าบางกลุ่ม เช่น คอสเมติก ตัดสินใจชะลอการเปิดตัวสินค้าใหม่ แน่นอนว่าย่อมกระทบต่อยอดการซื้อสื่อโฆษณาด้วยเช่นกัน

ขณะเดียวกันคาดการณ์ไตรมาส 1 ปี 2560 ทิศทางของสินค้า FMCG ยังอยู่ในภาวะการเติบโตต่ำอยู่ ไม่ใช่สืบเนื่องมาจากเดือนตุลาคมอย่างเดียว แต่ยังเป็นผลมาจากเหตุการณ์ในประเทศตลอดทั้งปี 2559 ด้วย โดยผู้ผลิต หรือเจ้าของแบรนด์สินค้าต่างมองว่าสถานการณ์ตลาดน่าจะฟื้นกลับมาเข้าสู่ภาวะปกติในช่วงไตรมาส 2 ปี 2560

ดังนั้น ในสภาวการณ์เช่นนี้ ผู้ผลิต หรือเจ้าของแบรนด์สินค้า จะเลือกใช้ Below the line ประเภท “สื่อนอกบ้าน” เช่น สื่อกลางแจ้ง, สื่อเคลื่อนที่ และสื่อ ณ จุดขาย (In-store Media) มากขึ้น จากปกติที่มีการใช้อยู่แล้ว เพื่อกระตุ้นยอดขาย หรือยอดใช้จ่ายของผู้บริโภค นอกจากนี้นโยบายช้อปช่วยชาติของรัฐบาล จะมีส่วนช่วยสร้างการเติบโตของ Consumer Spending ด้วยเช่นกัน

ขณะเดียวกันการใช้ “สื่อนอกบ้าน” ยังสอดคล้องกับพฤติกรรมผู้บริโภคในทุกวันนี้ที่ใช้ชีวิตอยู่นอกบ้านมากกว่า โดยเฉลี่ยไม่ต่ำกว่า 6 ชั่วโมงต่อคนต่อวัน จึงทำให้มูลค่าตลาดรวมสินค้า FMCG ที่จำหน่ายผ่านทุกช่องทางค้าปลีก (Modern Trade และ Traditional Trade) กว่า 900,000 ล้านบาท 70% มาจากการบริโภคนอกบ้าน และ 30% มาจากการบริโภคในบ้าน” คุณสมวลี ลิมป์รัชตามร กรรมการผู้จัดการ บริษัท นีลเส็น ประเทศไทย กล่าวสรุป

Credit Photo (ภาพเปิด) : NUMBER 24 – Authorized Shutterstock Partner in Thailand