“สำนักวิจัยและพัฒนา LPN” ของบริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) จัดทำสรุปสถานการณ์อาคารชุดเปิดตัวไตรมาส 3 ปี 2559 เพื่อนำเสนอภาพรวมโครงการคอนโดมิเนียม ตั้งแต่เดือนมกราคม – กันยายน และคาดการณ์แนวโน้มในไตรมาส 4 ของปีนี้ ดังนี้

สรุปภาพรวมโครงการคอนโดมิเนียม 2559

ไตรมาส 1/2559

– มาตรการกระตุ้นอสังหาริมทรัพย์ของภาครัฐ เป็นปัจจัยบวกสามารถกระตุ้นทางด้านอุปสงค์ และโดยเฉพาะความต้องการซื้อสินค้าพร้อมอยู่อาศัย

– ผู้ประกอบการส่วนใหญ่มุ่งเน้นจัดงานโปรโมชั่นส่งเสริมการขายสาหรับโครงการสร้างเสร็จพร้อมอยู่เพื่อระบายสินค้าคงเหลือ

– ภาพรวมการเปิดตัวโครงการใหม่ลดลงในไตรมาสแรก

ไตรมาส 2/2559

– ผู้ประกอบการรายใหญ่เริ่มเปิดตัวโครงการใหม่ เช่น AP, SPALI และ SIRI ที่เปิดโครงการอาคารชุดระดับบน (ราคา 3 ล้านบาทขึ้นไป)

– ผู้ประกอบการต่างๆ ทำการตลาดเชิงรุกทั้งกิจกรรมการตลาด ส่งเสริมการขาย เพื่อกระตุ้นการตัดสินใจซื้อให้ลูกค้า

– ภาพรวมการเปิดตัวลดลง โดยมีหลายโครงการถูกเลื่อนออกไปเปิดในไตรมาส 3 ของปี

ไตรมาส 3/2559

– ผู้ประกอบการส่วนใหญ่เปิดตัวโครงการใหม่มากขึ้น โดยมีการเปิดตัวโครงการระดับราคา 2-3 ล้านบาท (B+) สูงสุด 39% รองลงมาคือโครงการระดับราคา 1-1.5 ล้านบาท (B-) 28% ของสัดส่วนตลาดทั้งหมด

– โครงการอาคารชุดกลุ่มตลาดบนมียอดขายสูงสุด โดยกลุ่มราคาระดับ 5 ลบ.ขึ้นไป (A+) มียอดขายสูงกว่ายอดขายเฉลี่ยในไตรมาสที่3 ถึง 30%

– ภาพรวมการเปิดตัวโครงการใหม่มีการเปิดตัวสูงขึ้นจากไตรมาส 2

แนวโน้ม ไตรมาส 4/2559

– คาดว่าจะมีโครงการเปิดตัวใหม่ประมาณ 15,000 หน่วย เนื่องจากมีบางโครงการเลื่อนงานเปิดตัวเพื่อความเหมาะสมต่อสถานการณ์ในปัจจุบัน

– ภาพรวมการพัฒนาโครงการอาคารชุดคาดว่าจะเปิดตัวประมาณ 55,000-60,000 หน่วย ลดลงเล็กน้อยจากที่คาดการณ์ไว้เมื่อปีก่อน (60,000-65,000 หน่วย)

– ผู้ประกอบการไม่สามารถใช้สื่อทางการตลาดเพื่อกระตุ้นยอดขายได้ในช่วงไตรมาส 4/59 ทำให้ยอดขายอาจไม่เป็นไปตามเป้าหมาย โดยเฉพาะสินค้า inventory

เจาะลึกสถานการณ์ 9 เดือนของปี

– จำนวนโครงการคอนโดมิเนียมที่เปิดตัวในช่วงเดือนมกราคม – กันยายน ปี 2559 มี 80 โครงการ คิดเป็นจำนวน 42,464 หน่วย ลดลง 5 % จากช่วงเดียวกันของปีก่อน

– ระดับราคา เปิดตัวสูงสุด คือ 2.0 – 3.0 ล้านบาท (B+) 25% และ 1.0 – 1.5 ล้านบาท (B-) 25% ขณะที่ราคาต่ำกว่า 1 ล้านบาท (C+) 18%

– ยอดขาย ณ วันเปิดตัว เฉลี่ยประมาณ 46% เพิ่มขึ้น 9 % จากยอดขายเฉลี่ยของปีก่อน โดยระดับราคา 5 ล้านบาทขึ้นไป (A+) อยู่ในย่านใจกลางเมือง คือ “อโศก พร้อมพงษ์ พระโขนง” และ “ราชเทวี เพลินจิต สาทร” มียอดขายสูงสุดถึง 65%

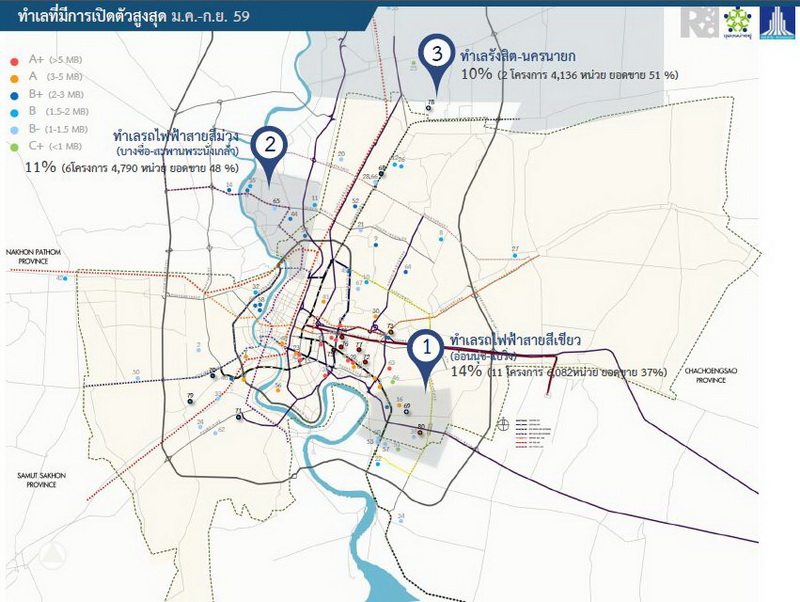

– ทำเลที่มีการเปิดตัวสูงสุด คือ ทำเลรถไฟฟ้าสายสีเขียว(อ่อนนุช-แบริ่ง) 14% รองลงมา คือ ทำเลรถไฟฟ้าสายสีม่วง(ช่วงบางซื่อ-สะพานพระนั่งเกล้า) 11% และ ทำเลรังสิต นครนายก 10% ตามลำดับ

เมื่อเจาะเฉพาะ ทำเลรถไฟฟ้าสายสีเขียว (อ่อนนุช-แบริ่ง) พบว่ามีการเปิดตัวโครงการใหม่ 11 โครงการ 6,082 หน่วย ทำยอดขาย 37% เหลือขาย 3,833 หน่วย

ขณะที่ส่วนแบ่งการตลาดของ Developer ที่ลงทุนพัฒนาโครงการในทำเลรถไฟฟ้าสายสีเขียว (อ่อนนุช-แบริ่ง) นำโดย LPN 25% ตามมาด้วย ANAN 16% และ All Inspire 14%

วิเคราะห์ทำเลรถไฟฟ้าสายสีเขียว (อ่อนนุช-แบริ่ง)

1. ทำเลรถไฟฟ้าสายสีเขียว(อ่อนนุช-แบริ่ง) มีศักยภาพในการพัฒนาทั้งการเป็นเส้นทางรถไฟฟ้าสายสุขุมวิท ที่สามารถเชื่อมโยง พื้นที่เมืองชั้นในได้อย่างสะดวก รวมถึงในอนาคตยังมีแผนการเปิดตัวของรถไฟฟ้าสายสีเหลือง(สำโรง-ลาดพร้าว)

2. มีความพร้อมด้วยแหล่งสาธารณูปโภค และสาธารณูปการ ทั้ง ห้างสรรพสินค้า ร้านค้า ร้านอาหาร สถานศึกษา และ โรงพยาบาล

3. อย่างไรก็ตามแม้ทำเลอ่อนนุช แบริ่งจะมีการเปิดตัวอาคารชุดสูงสุด แต่มียอดขายเฉลี่ย 37% ซึ่งต่ำกว่าภาพรวมของตลาด ทั้งนี้เนื่องจากโครงการส่วนใหญ่มีการเข้าถึงที่ลำบาก ตั้งอยู่ห่างจากถนนใหญ่และสถานีรถไฟฟ้า

Credit Photo : NUMBER 24 – Authorized Shutterstock Partner in Thailand