อาจเป็นข่าวที่กลุ่มสถาบันการเงินคาดการณ์ว่าจะต้องเกิดขึ้นในประเทศไทยมาสักระยะแล้ว กับการที่กลุ่มธุรกิจ Ride-Hailing ซึ่งมี Data พฤติกรรมการใช้จ่ายของผู้บริโภคจะรุกเข้ามาในตลาดการให้สินเชื่อ ซึ่งเป็นตลาดที่สถาบันการเงินครอบครองมานาน เพราะในวันนี้ Grab Financial Group ได้ออกมาประกาศกลยุทธ์ในปี 2020 อย่างเป็นทางการแล้วว่าจะมุ่งสู่การเป็น “ผู้ให้บริการ FinTech เต็มรูปแบบ” ผ่านผลิตภัณฑ์ 3 ตัวประกอบด้วย e-Wallet, สินเชื่อ และประกันภัย โดยตั้งเป้าการให้สินเชื่อในปีนี้เอาไว้ถึง 3,000 ล้านบาท และคาดว่าจะเข้าถึงกลุ่มเป้าหมายกว่า 100,000 ครัวเรือนเลยทีเดียว

ทั้งนี้ “หัวใจหลัก” ของบริการทางการเงินที่กล่าวมาก็คือ GrabPay Wallet Powered by KBank (เปิดตัวเมื่อปลายปี 2019) ซึ่งเป็นการดึงผู้ที่อยู่ใน Ecosystem ของ Grab ทั้งหมด ไม่ว่าจะเป็นลูกค้า, พาร์ทเนอร์คนขับ และร้านอาหาร ให้ขึ้นไปจับจ่ายใช้สอยกันบน e-Wallet ดังกล่าว

โดย Grab Financial Group พบว่า หลังจากเปิดให้บริการมาเป็นระยะเวลา 6 เดือน มีจำนวนการทำธุรกรรมบน GrabPay Wallet เพิ่มขึ้นถึง 7 เท่า หรือเท่ากับว่ากว่า 50% ของการทำธุรกรรมบน Grab ทุกวันนี้ กลายเป็นการใช้จ่ายแบบไร้เงินสดไปแล้ว

จากการเปลี่ยนแปลงที่เกิดขึ้นนี้ คุณวรฉัตร ลักขณาโรจน์ กรรมการผู้จัดการ แกร็บ ไฟแนนเชียล กรุ๊ป ประเทศไทยมองว่า เป็นสิ่งที่ e-wallet รายอื่น ๆ ยังไม่สามารถทำได้ พร้อมกันนั้นยังได้ยกตัวอย่างของ กลุ่มแพลตฟอร์มอีคอมเมิร์ซที่แม้จะมี e-Wallet เหมือนกัน แต่รูปแบบการชำระเงินหลัก ๆ ก็ยังเป็น COD (Cash on Delivery) อยู่เช่นเดิม

ไม่ใช่แค่ Ecosystem พร้อม แต่การทำ Credit Scoring ก็ต้องพร้อมด้วย

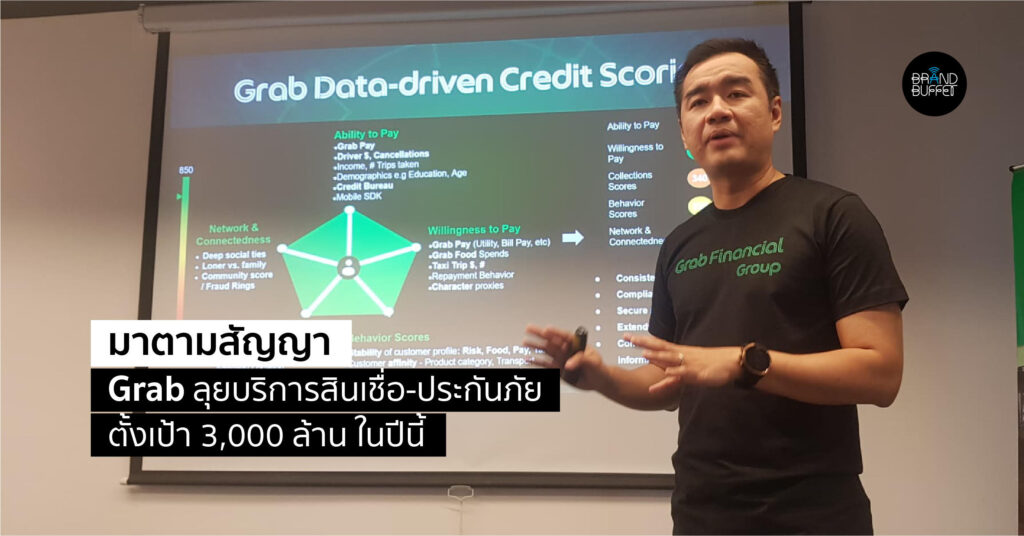

แต่แค่พฤติกรรมการใช้จ่ายเปลี่ยนไปอาจยังไม่พอ เพราะก่อนจะเข้าสู่การให้บริการสินเชื่อ อีกสิ่งหนึ่งที่ต้องมีก็คือการทำ Credit Scoring ซึ่ง Grab Financial Group เผยว่า สิ่งที่บริษัทมีมากกว่าสถาบันการเงินทั่วไปก็คือ Behavior Data หรือข้อมูลพฤติกรรม เช่น พฤติกรรมการรับประทานอาหาร พฤติกรรมการเรียกรถ พฤติกรรมการเดินทาง พฤติกรรมการจับจ่ายใช้สอย พฤติกรรมการขับขี่ ตัวเลขรายได้ ข้อมูลโลเคชัน ฯลฯ เนื่องจากแพลตฟอร์มของ Grab สามารถเก็บรวบรวมข้อมูลเหล่านี้ได้ทุกวัน ในขณะที่สถาบันการเงินอาจไม่สามารถทำได้มากเท่า

ตัวอย่างข้อมูลของพาร์ทเนอร์ร่วมขับที่ Grab มี

การมีข้อมูลพฤติกรรมจำนวนมากนี้ ทำให้ Grab Financial Group สามารถนำมาสร้าง Credit Scoring ที่ต่างออกไป โดยประกอบด้วย 5 แกน ได้แก่ Ability to pay, Willingness to pay, Behavior Scores, Collections Scores และ Network & Connectedness และสามารถนำข้อมูลทั้ง 5 แกนนี้มาใช้ในการประเมินว่าควรจะให้สินเชื่อกับพาร์ทเนอร์ในแพลตฟอร์มเป็นจำนวนเท่าไรนั่นเอง

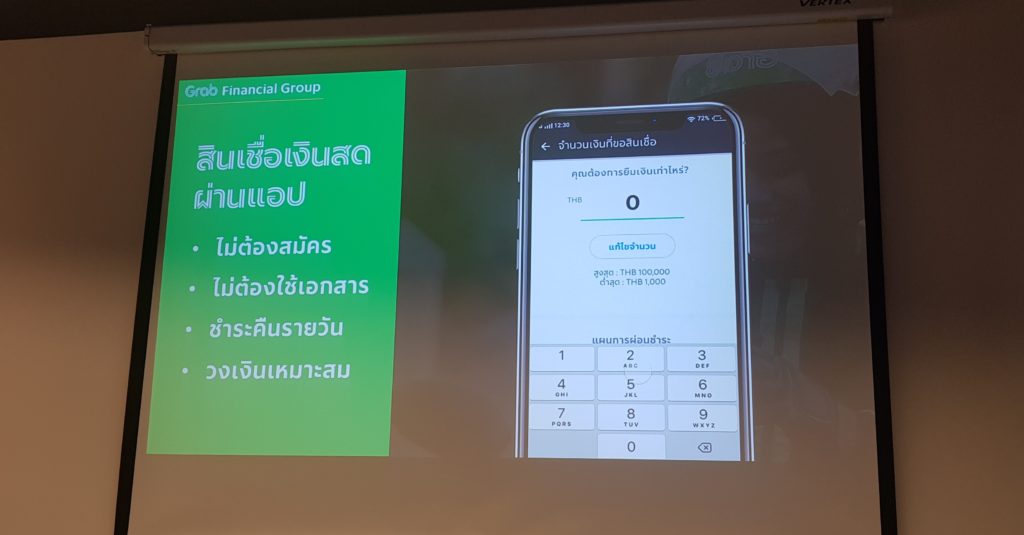

เมื่อ Ecosystem พร้อม และ Credit Scoring พร้อม นั่นจึงนำไปสู่การประกาศตัวอย่างเป็นทางการของ Grab Financial Group ที่จะรุกตลาดสินเชื่อดิจิทัลอย่างเป็นทางการ โดยมีการเปิดตัวผลิตภัณฑ์สินเชื่อในระยะแรกออกมา 3 ประเภท นั่นคือ สินเชื่อเงินสดผ่านแอป (ระยะสั้นไม่เกิน 6 เดือน อัตราดอกเบี้ยสูงสุด 36% ต่อปี), บริการผ่อนชำระสินค้ารายวัน (โทรศัพท์มือถือและเครื่องใช้

โดยบริการทั้งหมดยังคงให้บริการเฉพาะผู้ที่อยู่ใน Ecosystem ของ Grab เป็นหลัก ซึ่งจุดเด่นของบริการเหล่านี้คือไม่ต้องใช้เอกสาร หรือหลักทรัพย์ค้ำประกัน แต่เป็นการพิจารณาจาก Credit Scoring ที่ Grab มีนั่นเอง

ตัวอย่างการขอสินเชื่อจากแพลตฟอร์ม

ส่วนเงินทุนที่ใช้ในการให้สินเชื่อ คุณวรฉัตรเผยว่าเป็นเงินทุนของ Grab เองทั้งหมด พร้อมกล่าวอีกด้วยว่าในอนาคตอันใกล้นี้จะมีการเปิดตัวบริการ GrabInsure ซึ่งเป็นธุรกิจตัวสุดท้ายที่จะทำให้เป้าหมายอย่างการเป็นผู้ให้บริการสินเชื่อของ Grab Financial Group สมบูรณ์

อย่างไรก็ดี ปัจจุบัน Grab เปิดให้บริการในประเทศไทยแล้วทั้งสิ้น 20 จังหวัดจากทั้งหมด 77 จังหวัด และมีแผนจะขยายเป็น 30 จังหวัดภายในปีนี้ ซึ่งทำให้ทาง Grab Financial Group มองว่า บริษัทยังมีโอกาสเติบโตอีกมากจากการรุกตลาดประเทศไทยนั่นเอง