ก่อนสิ้นปี 2019 “เงินบาท” ทำสถิติแข็งค่าที่ระดับ 29.92 บาทต่อดอลลาร์สหรัฐ เมื่อวันที่ 30 ธ.ค.2019 แข็งค่ามากที่สุดในรอบ 6 ปี 9 เดือน จากนั้นหลังปีใหม่ได้อ่อนค่าลงมายืนเหนือ 30 บาทต่อดอลลาร์สหรัฐ ในปี 2020 สถานการณ์ค่าเงินบาทยังต้องจับตาความผันผวนต่อไป

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (EIC) วิเคราะห์มุมมองค่าเงินบาท ปี 2020 อยู่ในกรอบ 29.5-30.5 บาทต่อดอลลาร์สหรัฐ จากปี 2019 เฉลี่ยอยู่ที่ 31.05 บาทต่อดอลลาร์สหรัฐ แข็งค่าขึ้น 4.1% จากปี 2018

ปี 2020 มี 5 ปัจจัยกดดัน “เงินบาท” แข็งค่า

1.ดุลบัญชีเดินสะพัดไทยปี 2020 ยังเกินดุลสูง ใกล้เคียงในปี 2019 จากมูลค่าการส่งออกและนำเข้าปี 2020 มีแนวโน้มทรงตัว การท่องเที่ยวยังขยายตัว และการลงทุนในประเทศยังอยู่ในภาวะซบเซา ทำให้การเกินดุลบัญชีเดินสะพัดของไทยแม้จะชะลอลงแต่ยังคงเกินดุลในระดับสูงที่ประมาณ 6% ต่อ GDP

การเกินดุลบัญชีเดินสะพัดในระดับสูง เงินทุนสำรองต่อหนี้ต่างประเทศที่มาก ทำให้เงินบาทมีสถานะเป็นสินทรัพย์ปลอดภัยของภูมิภาค (regional safe haven) ต่อไป “เงินบาท” จึงมีแนวโน้มแข็งค่ากว่าสกุลเงินอื่นในภูมิภาค

ขณะที่ความต้องการนำเงินออกไปลงทุนต่างประเทศยังอยู่ระดับต่ำ ทำให้ความต้องการเงินบาทเมื่อเทียบกับเงินดอลลาร์สหรัฐยังมีอยู่มาก

2.ความเสี่ยงต่อเศรษฐกิจโลกลดลง ส่งผลให้เงินทุนเคลื่อนย้ายไหลกลับเข้าสู่ตลาดเกิดใหม่ในเอเชีย การเจรจาทางการค้าระหว่างสหรัฐฯ และจีนที่มีความคืบหน้า ช่วยลดความเสี่ยงของภาคส่งออกและเศรษฐกิจของกลุ่มประเทศเกิดใหม่ในเอเชีย ส่วนความเสี่ยงจากสถานการณ์ Brexit ก็ปรับดีขึ้นเช่นกัน ทำให้ความเสี่ยงต่อเศรษฐกิจโลกมีแนวโน้มลดลงในปี 2020 จะส่งผลให้ความเชื่อมั่นของนักลงทุนสูงขึ้น และมีเงินทุนไหลกลับเข้ากลุ่มประเทศตลาดเกิดใหม่รวมทั้งไทย

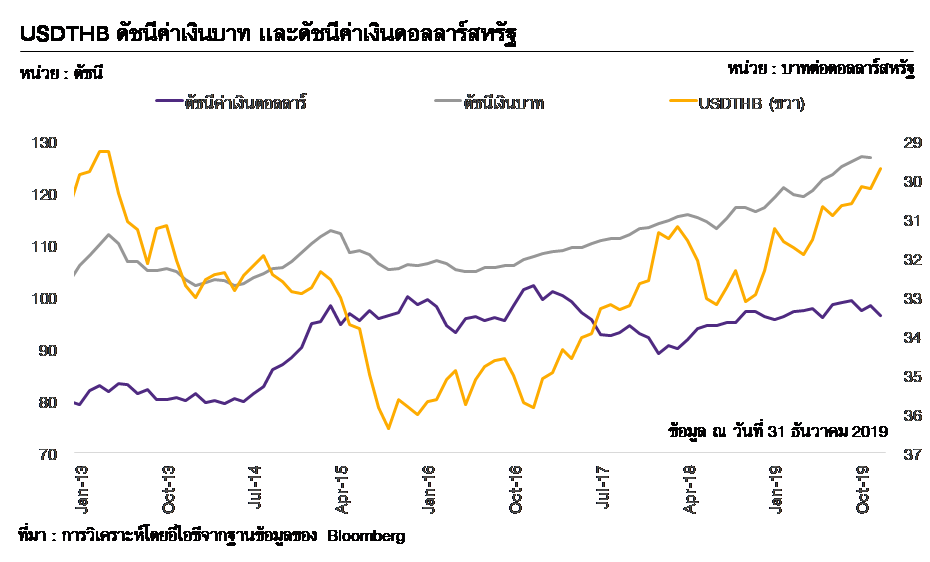

3.ดัชนีค่าเงินดอลลาร์สหรัฐอ่อนค่าลง ส่งผลให้เงินบาทแข็งค่าขึ้น เวลาที่เศรษฐกิจโลกแย่ลงจะทำให้มีความต้องการถือเงินดอลลาร์สหรัฐเพิ่มขึ้น เนื่องจากเป็นสกุลเงินหลักของโลกและมีความเสี่ยงต่ำ แต่เศรษฐกิจโลกมีแนวโน้มดีขึ้น ความเสี่ยงของการเกิดภาวะเศรษฐกิจถดถอยของโลกลดลง ก็จะทำให้ความต้องการถือครองเงินดอลลาร์สหรัฐลดลง เงินบาทจึงมีโอกาสแข็งค่าขึ้น

4.ข้อจำกัดของ ธปท.ในการผ่อนคลายนโยบายการเงิน และเข้าดูแลอัตราแลกเปลี่ยน การผ่อนคลายนโยบายการเงิน เช่น การลดอัตราดอกเบี้ยนโยบายมีส่วนช่วยให้อัตราแลกเปลี่ยนของประเทศนั้น ๆ อ่อนค่าลงได้ แต่ด้วยขีดความสามารถในการลดอัตราดอกเบี้ยนโยบายของ ธปท. ที่มีจำกัดมากขึ้นจากอัตราดอกเบี้ยที่ต่ำสุดในประวัติการณ์ ทำให้ความสามารถในการดูแลค่าเงินบาทผ่านช่องทางนี้ลดลง

นอกจากนี้ไทยยังต้องเผชิญต่อความเสี่ยงที่อาจถูกจัดเป็นประเทศผู้บิดเบือนค่าเงิน (currency manipulator) โดยกระทรวงการคลังของสหรัฐฯ จึงทำให้ ธปท. อาจไม่สามารถดูแลค่าเงินบาทได้มากเท่ากับในอดีต ดังนั้นโอกาสที่เงินบาทต้องเผชิญแรงกดดันด้านแข็งค่าจึงจะมีอยู่ต่อไป

5.เงินหยวนที่มีแนวโน้มแข็งค่า ทำให้ค่าเงินในภูมิภาครวมถึงเงินบาทแข็งค่าขึ้นตาม ในช่วงที่สงครามการค้ามีความรุนแรง เงินหยวนปรับอ่อนค่าลงค่อนข้างมาก ทำให้สินค้าจีนมีความได้เปรียบในการแข่งขันด้านราคาต่อประเทศอื่น แต่สงครามการค้ามีแนวโน้มลดความรุนแรงลง ความเชื่อมั่นของนักลงทุนโลกสูงขึ้น จึงทำให้เงินหยวนมีแนวโน้มแข็งค่าขึ้น และเงินบาท มีโอกาสแข็งค่าขึ้นตาม

ปัจจัยหนุนที่ช่วยให้ “เงินบาท” ไม่แข็งค่าขึ้นเร็วมากเท่าในปี 2019 คือ การลงทุนในต่างประเทศของภาคธุรกิจไทย อาจมีแนวโน้มปรับดีขึ้นบ้าง การขายทำกำไรทองคำมีแนวโน้มลดลง และส่วนต่างอัตราดอกเบี้ยไทย-สหรัฐฯ ที่อาจกว้างขึ้นได้