กรุงศรี คอนซูเมอร์ แชร์พฤติกรรมทางการเงินของลูกค้ากลุ่มคนรุ่นใหม่ โดยเฉพาะกลุ่ม Gen Y ซึ่งเป็นกลุ่มที่เริ่มเข้าสู่วัยทำงานหรือ First Jobber ทำให้สามารถเข้าถึงบริการทางการเงินต่างๆ ได้ โดยเฉพาะบัตรเครดิต ขณะที่ส่วนใหญ่ขาดความรู้ในการบริหารจัดการทางการเงิน จนทำให้ไม่สามารถชำระหนี้ได้ นำมาสู่ปัญหาภาพรวมของคนไทยที่เริ่มเป็นหนี้ตั้งแต่อายุยังน้อย และเป็นหนึ่งต้นเหตุสำคัญที่ทำให้ปัญหาหนี้ครัวเรือนทวีความรุนแรงยิ่งขึ้น

คนไทยหนี้พุ่ง เริ่มเป็นหนี้ตั้งแต่อายุน้อย

คุณณญาณี เผือกขำ กรรมการผู้จัดการ บริษัท อยุธยา แคปปิตอล เซอร์วิสเซส จำกัด หรือกรุงศรี คอนซูเมอร์ และประธานชมรมสินเชื่อส่วนบุคคล ให้ข้อมูลสถานการณ์หนี้ครัวเรือนของคนไทย พบว่า สัดส่วนคนไทยที่มีหนี้เพิ่มขึ้นเป็นมากกว่า 30% ตามตัวเลขในปี 2559 ซึ่งเพิ่มขึ้นจากช่วง 2 ปีก่อนหน้าที่มีสัดส่วนเพียง 20% ขณะที่ปริมาณหนี้ต่อหัวก็สูงมากกว่าเท่าตัวเป็น 1.5 แสนบาท จาก 2 ปีก่อนหน้าที่อยู่ในระดับ 7 หมื่นบาท ขณะที่มีจำนวนถึง 16% หรือราว 3 ล้านคน จากจำนวนคนเป็นหนี้ที่มีกว่า 21 ล้านคน ติดค้างชำระหนี้มากเกินกว่า 90 วัน โดยปริมาณหนี้ไม่ได้มีแนวโน้มลดลงแม้จะเข้าสู่วัยเกษียณก็ตาม ที่สำคัญยังพบว่า มีกลุ่มคนที่อายุไม่ถึง 30 ปี ถึง 50% หรือครึ่งหนึ่งที่เริ่มเป็นหนี้ โดยในจำนวนนี้มีถึง 1 ใน 5 ที่กลายเป็นหนี้เสีย

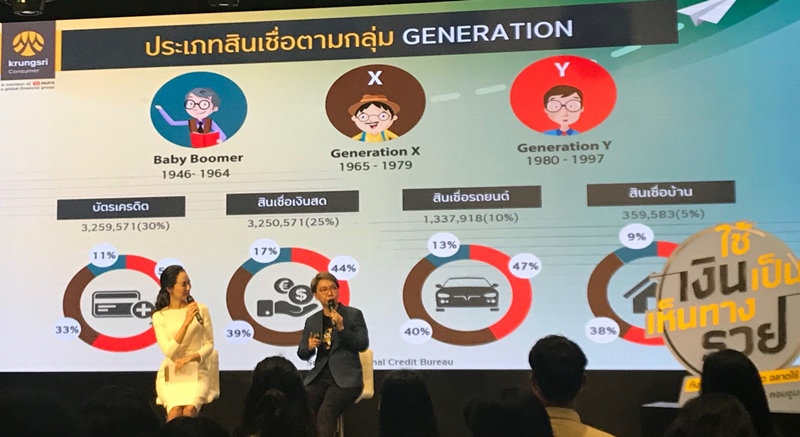

หากพิจารณาตามพอร์ตสินเชื่อในแต่ละกลุ่มไม่ว่าจะเป็นบัตรเครดิต สินเชื่อเงินสด สินเชื่อบ้าน หรือสินเชื่อรถ จะพบว่าลูกค้าส่วนใหญ่ในสินเชื่อทุกประเภท จะเป็น Gen Y ที่เกิดระหว่างปี 2523 – 2540 หรืออายุ 21-38 ปี โดยเฉพาะในกลุ่มหนี้บัตรเครดิตที่มีสัดส่วน Gen Y สูงถึง 56% ขณะที่สินเชื่อบ้านมีสัดส่วน 53% สินเชื่อรถยนต์มีสัดส่วน 47% และสินเชื่อเงินสดมีสัดส่วน 44%

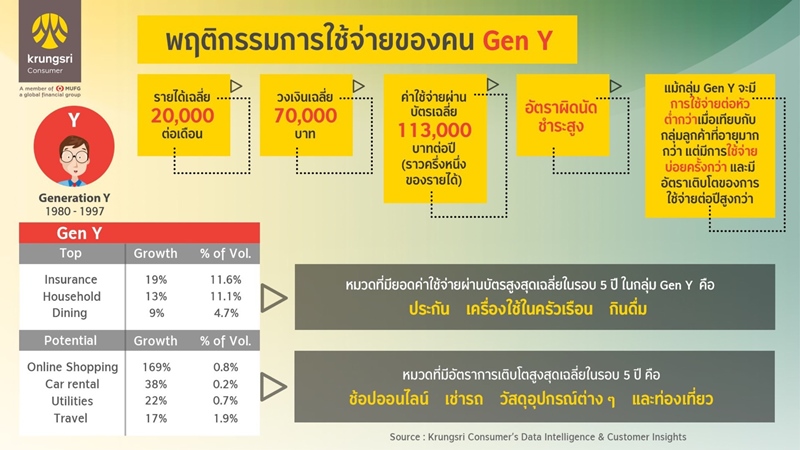

ขณะที่รายได้เฉลี่ยของคนในกลุ่มนี้จะอยู่ที่ราวเดือนละ 2 หมื่นกว่าบาท ซึ่งจะมีวงเงินบัตรเครดิตที่ได้รับอนุมัติเฉลี่ย 70,000 บาท ขณะที่มียอดการใช้จ่ายผ่านบัตรเครดิตเฉลี่ยที่ 113,000 บาทต่อปี หรืออยู่ที่ราวครึ่งหนึ่งของรายได้ตลอดทั้งปีเลยทีเดียว

“พฤติกรรมการใช้บัตรเครดิตของ Gen Y ตามข้อมูลของกรุงศรี คอนซูเมอร์ พบว่าส่วนใหญ่จะใช้ตามไลฟ์สไตล์คนเมืองที่นิยมรับประทานอาหารนอกบ้าน ช้อปปิ้งออนไลน์ ท่องเที่ยว โดยหมวดที่มีการใช้จ่ายสูงสุด คือ 1.ประกัน 2.เครื่องใช้ในครัวเรือน 3.กินอาหารนอกบ้าน ส่วนหมวดที่มีการใช้จ่ายเติบโตเพิ่มขึ้นสูงสุด ได้แก่ 1.ช้อปปิ้งออนไลน์ 2.เช่ารถ 3.วัสดุอุปกรณ์ต่างๆ 4.ท่องเที่ยว แม้ว่าจะมีการใช้จ่ายต่อครั้งต่ำกว่าลูกค้าที่อายุมากกว่า แต่มีความถี่ในการใช้จ่ายที่บ่อยครั้งกว่า ทำให้มีจำนวนหนี้โดยรวมสูงกว่า ซึ่งพฤติกรรมการใช้บัตรของลูกค้ากลุ่มนี้ จะให้ความสำคัญกับความคุ้มค่า เช่น ได้รับสิทธิประโยชน์ ได้ส่วนลด ได้เครดิตเงินคืน หรือมีความสอดคล้องกับไลฟ์สไตล์”

สำหรับการใช้สินเชื่อส่วนบุคคลของ Gen Y ส่วนใหญ่มักจะใช้เพื่อผ่อนโทรศัพท์มือถือ ด้วยวงเงินสินเชื่อเฉลี่ยไม่เกิน 44,000 บาท ซึ่งในภาพรวมจะเห็นได้ว่าลูกค้ากลุ่มนี้ มีความกล้าใช้เงิน ใช้เงินเก่ง เมื่อเทียบกับลูกค้ากลุ่มที่อายุมากกว่า เห็นได้จากอัตราการเติบโตของยอดใช้จ่ายผ่านบัตรจะสูงกว่ากลุ่มอายุอื่นๆ เฉลี่ยที่ 10% ต่อปี ขณะเดียวกันก็มีแนวโน้มการผิดนัดชำระสูงกว่าลูกค้ากลุ่มอื่น ชี้ให้เห็นถึงความจำเป็นที่จะต้องให้ความรู้ทางการเงิน ส่งเสริมให้กลุ่มคนรุ่นใหม่มีวินัยทางการเงิน รู้จักบริหารรายรับรายจ่ายให้สมดุล และไม่ก่อหนี้เกินตัว

มองการออมเงิน เป็นเรื่องไกลตัว-ไม่สนุก

เมื่อกลุ่ม Gen Y เป็นสัดส่วนลูกหนี้พอร์ตใหญ่ของสินเชื่อในทุกประเภท แต่ส่วนใหญ่ไม่มีความรู้และเข้าใจเรื่องของการบริหารจัดการทางการเงิน ประกอบกับเป็นคนกล้าใช้จ่าย ไม่ค่อยกังวลกับการใช้เงิน หากมีปัญหาเรื่องของการบริหารทางการเงินขึ้นมาก็จะเป็นหนึ่งส่วนสำคัญที่ซ้ำเติมให้สถานการณ์หนี้ครัวเรือนที่ยังคงสูงอยู่ในปัจจุบันยิ่งแย่ลง โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ในช่วงไตรมาสสุดท้ายของปี 2560 ที่ผ่านมาอยู่ที่ 77.5%

ขณะที่ตัวเลขยอดสินเชื่อคงค้างของบัตรเครดิตขยายตัวเพิ่มขึ้นจาก 8.0% ในปี 2559 มาอยู่ที่ 9.4% ในปี 2560 ขณะที่สินเชื่อส่วนบุคคลขยายตัวเพิ่มขึ้นจาก 4.6% ในปี 2559 มาเป็น 6.4% ในปี 2560

“พฤติกรรมของ Gen Y จะชอบสนุกสนาน ใช้ชีวิต ท่องเที่ยว กินดื่ม แม้จะไม่มีเงินออมก็ใช้ไปก่อน แล้วค่อยมาใช้หนี้ทีหลัง ซึ่งหากบริหารจัดการผิดก็มีโอกาสที่จะผิดนัดชำระ และเป็นต้นเหตุในการเข้าสู่วังวนของการเป็นหนี้ จึงเป็นความจำเป็นที่สถาบันการเงินต้องเข้าไปให้ความรู้และพยายามให้กลุ่มนี้เห็นความสำคัญของการออม และมีความรู้เรื่องการบริหารจัดการทางด้านการเงิน แต่อุปสรรคสำคัญคือ ด้วยวัยที่ยังอยู่ในช่วงเริ่มทำงาน ทำให้คนกลุ่มนี้มองว่าเรื่องเหล่านี้เป็นเรื่องไกลตัว ประกอบกับมองว่าการออมทำให้ไม่สามารถใช้ชีวิตในแบบที่ต้องการได้ จึงมองว่าการออมเป็นเรื่องเครียด และไม่สนุก”

กรุงศรี คอนซูเมอร์ จึงได้วางแนวทางเพื่อเข้าไปให้ความรู้ในการบริหารจัดการทางการเงินสำหรับคนทั่วไปและคนรุ่นใหม่ เพื่อปลูกฝังและส่งเสริมให้มีวินัยที่ดีทางการเงิน และเป็นหนึ่งส่วนสำคัญที่จะช่วยลดความรุนแรงของปัญหาหนี้ครัวเรือนของประเทศให้ลดลงได้ โดยได้ต่อยอดจากโครงการฉลาดคิด ฉลาดใช้ โดยกรุงศรี คอนซูเมอร์ ที่ริเริ่มในปี 2560 ที่ผ่านมา ด้วยการจัดกิจกรรมให้ความรู้ด้านการบริหารทางการเงินสำหรับวัยเริ่มทำงาน และกิจกรรมประกวดสื่อให้ความรู้ทางการเงินสำหรับนักศึกษาทั่วประเทศ ซึ่งได้รับการตอบรับอย่างดีมีนักศึกษาส่งผลงานเข้าประกวดมากกว่า 100 โครงการ

และเพื่อให้โครงการขยายขอบเขตและเข้าถึงกลุ่มเป้าหมายคนรุ่นใหม่ได้มากยิ่งขึ้น ทำให้การต่อยอดโครงการในปีนี้ ตั้งอยู่บนพื้นฐานของการทำความเข้าใจกลุ่มคนรุ่นใหม่ โดยเฉพาะ Gen Y เพิ่มมากขึ้น ทำให้เลือกมุมในการ Approach กลุ่มเป้าหมายได้ดียิ่งขึ้น ผ่านคอนเซ็ปต์โครงการว่า “ใช้เงินเป็น เห็นทางรวย” เพื่อให้สอดคล้องกับไลฟ์สไตล์และวิถีชีวิตของคนรุ่นใหม่มากยิ่งขึ้น รวมทั้งได้ตั้ง Community สำหรับคนที่สนใจเรื่องของการบริหารเงิน ผ่านเฟซบุ๊คกรุ๊ปที่ชื่อว่า “ชมรมคนมีตังค์” เพื่อแลกเปลี่ยนข้อมูลและความรู้ที่เป็นประโยชน์กันภายในกลุ่ม รวมทั้งเพิ่มการจัดสัมนาสำหรับลูกค้าของกรุงศรี คอนซูเมอร์ บุคคลทั่วไป รวมทั้งกลุ่มนักศึกษามหาวิทยาลัย เพื่อให้สามารถเข้าถึงกลุ่มคนรุ่นใหม่ได้กว้างขวางยิ่งขึ้น

“กรุงศรี คอนซูมเมอร์ เห็นถึงความจำเป็นที่จะต้องเร่งส่งเสริมให้กลุ่มคนรุ่นใหม่ ทั้งนักศึกษาและวัยเริ่มทำงาน มีความรู้ความเข้าใจที่ถูกต้องเกี่ยวกับการบริหารการเงิน และมีวินัยทางการเงินที่ดี จากประสบการณ์ในธุรกิจของเราพบว่า กลุ่มคนรุ่นใหม่ วัยเริ่มทำงาน จำนวนไม่น้อย ขาดความรู้ความเข้าใจที่ถูกต้องเกี่ยวกับการบริหารการใช้จ่าย เมื่อเกิดปัญหาหนี้สิน ก็ไม่ทราบว่าต้องจัดการอย่างไร ใช้วิธีเพิกเฉย จนกลายเป็นปัญหาทางการเงินต่อเนื่อง นำมาสู่การจัดกิจกรรมเชิงรุกเพื่อให้ความรู้ทางการเงินผ่านการสัมมนาซึ่งจะเริ่มกิจกรรมครั้งแรกวันที่ 7 กรกฎาคมนี้ ที่เอสเอฟ เวิลด์ซีนีม่า เซ็นทรัลเวิลด์ และการเปิดเพจเฟซบุ๊ค “ฉลาดคิด ฉลาดใช้” และเฟซบุ๊คกรุ๊ป “ชมรมคนมีตังค์” เพื่อเป็นช่องทางที่ช่วยสื่อสารกับกลุ่มคนรุ่นใหม่ ให้มีความรู้ ความเข้าใจที่ถูกต้องเกี่ยวกับการบริหารเงินมากขึ้น รวมทั้งช่วยลดปัญหาหนี้ครัวเรือนในระยะยาวได้อีกทางหนึ่ง”