ท่ามกลางภาระหนี้ท่วม สัดส่วนหนี้ครัวเรือนไทยต่อจีดีพีสูงสุดเป็นประวัติการณ์ สถานการณ์ที่หลายองค์กรเริ่มเปิดให้พนักงานสมัครใจเกษียณ (Early Retirement) ตั้งแต่อายุ 45 ปี สะท้อนสัญญาณว่าคนไทยอาจต้องเผชิญกับ “ชีวิตการทำงานที่สั้นลง” (ระยะเวลาทำงาน 20–25 ปี) แต่ “ชีวิตหลังเกษียณที่ยาวนานขึ้น” (ระยะเวลา 35–40 ปี)

ท่ามกลางภาระหนี้ท่วม สัดส่วนหนี้ครัวเรือนไทยต่อจีดีพีสูงสุดเป็นประวัติการณ์ สถานการณ์ที่หลายองค์กรเริ่มเปิดให้พนักงานสมัครใจเกษียณ (Early Retirement) ตั้งแต่อายุ 45 ปี สะท้อนสัญญาณว่าคนไทยอาจต้องเผชิญกับ “ชีวิตการทำงานที่สั้นลง” (ระยะเวลาทำงาน 20–25 ปี) แต่ “ชีวิตหลังเกษียณที่ยาวนานขึ้น” (ระยะเวลา 35–40 ปี)

ปัจจัยต่างๆ ที่เกิดขึ้นล้วนสั่นคลอนต่อฐานะการเงินของประชาชนคนไทย โดยเฉพาะ “คนชั้นกลาง” ซึ่งส่วนใหญ่เป็น “เดอะแบก” ที่มีภาระดูแลพ่อแม่ ขณะเดียวกันก็ต้องรับผิดชอบดูแลครอบครัวตนเอง จากที่เคยมั่นคง อาจกลายเป็น “กลุ่มเปราะบาง” ได้ง่าย หากขาดการวางแผนการเงินที่ดี เพราะรายได้หายไป แต่ภาระหนี้สินและค่าใช้จ่ายครอบครัวยังคงอยู่

สมาคมนักวางแผนการเงินไทย จัดงานเสวนา “วันวางแผนการเงินโลก World Financial Planning Day 2025 ภายใต้แนวคิด “วันวางแผนการเงินโลก : การเงินคนไทยต้องรอด” เพื่อกระตุ้นให้สังคมไทย ตระหนักถึงความสำคัญของการวางแผนการเงิน เพื่อความอยู่รอดและสร้างความมั่นคงทางการเงิน

สำหรับการเสวนาหัวข้อ “ตั้งใจ (หรือ จำใจ) เกษียณที่ 45 รอดได้ไหม” ได้สะท้อนความท้าทายในสังคมไทย ที่หลายคนอาจต้องเผชิญการเกษียณก่อนวัย สรุปประเด็นที่น่าสนใจดังนี้

คนไทยเป็นหนี้เร็ว-เป็นหนี้นาน “เกษียณ”แล้วยังมีภาระหนี้

จากยุคเดิมที่คนเริ่มต้นทำงานอายุ 20 กว่า แล้วเกษียณอายุ 60 ปี ทำให้มีเวลาเก็บเงินเกือบ 40 ปี แม้มีโครงการ Early Retirement ก็จะเริ่มที่อายุ 55-58 ปี จากนั้นเริ่มขยับมาที่ 52 ปี ก็ยังอยู่ที่อายุเลข 5

แต่จากสถานการณ์เศรษฐกิจเติบโตต่ำ ทำให้ภาคธุรกิจลดต้นทุน-ลดกำลังการผลิต กระทบมาถึงรายได้คนทำงาน แถมภาคธุรกิจหันมาใช้ AI ทำงานแทนคนในหลายสาขาอาชีพ ทำให้เสี่ยงตกงาน วันนี้นับเป็นความท้าทายของสังคมไทย ที่หลายคนต้องเผชิญความเสี่ยงก่อนวัย จากปรากฎการณ์เกษียณเริ่มที่วัย 45

คุณดารณี แซ่จู ผู้ช่วยผู้ว่าการ สายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย ให้มุมมองว่า “การเกษียณ” ต้องเริ่มจากการวางแผนทางการเงินก่อน ไม่ควรตั้งเป้าหมายแค่ตัวเลขอายุเกษียณอย่างเดียว เพราะหากทุกคนมีสุขภาพการเงินที่ดีในทุกช่วงจังหวะชีวิต ก็สามารถเกษียณที่อายุเท่าไหร่ก็ได้ หากวางแผนและเป้าหมายที่ดี

คุณดารณี แซ่จู ผู้ช่วยผู้ว่าการ สายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย ให้มุมมองว่า “การเกษียณ” ต้องเริ่มจากการวางแผนทางการเงินก่อน ไม่ควรตั้งเป้าหมายแค่ตัวเลขอายุเกษียณอย่างเดียว เพราะหากทุกคนมีสุขภาพการเงินที่ดีในทุกช่วงจังหวะชีวิต ก็สามารถเกษียณที่อายุเท่าไหร่ก็ได้ หากวางแผนและเป้าหมายที่ดี

– วันนี้คนไทยพร้อมหรือไม่กับการเริ่มต้นเกษียณที่ 45 ปี เริ่มจากผลสำรวจปี 2567 “คนไทยกับการออมเงิน ออมเงินฉุกเฉิน และออมเพื่อเกษียณ” สรุปได้ดังนี้

91.5% คนไทยตอบว่า “มีเงินออม”

23.75% มีเงินออมฉุกเฉินที่เหมาะสม (อยู่ได้ 6 เดือนขึ้นไป) หากขาดรายได้กะทันหัน

17.2% วางแผนเกษียณและสามารถทำได้จริงตามแผน

หากดูตัวเลขดังกล่าวเห็นได้ว่าคนไทยกว่า 80% บอกว่าวางแผนเกษียณ แต่ทำได้จริงตามแผนไม่ถึง 20% สะท้อนได้ว่าส่วนใหญ่ยัง “ไม่พร้อมเกษียณ”

– ส่วนสถานการณ์หนี้ครัวเรือน ไตรมาส 1 ปี 2568 สัดส่วนหนี้ครัวเรือนต่อจีดีพีอยู่ที่ 87.4% ผลศึกษาพบว่า “คนไทยเป็นหนี้เร็ว มีหนี้นาน เกษียณแล้วยังมีหนี้”

1. เป็นหนี้เร็ว สัดส่วน 50% ของคนวัยเริ่มทำงาน อายุ 22-29 ปี “เป็นหนี้” โดย 1 ใน 4 เป็นหนี้เสีย (NPL) ส่วนใหญ่เป็นหนี้บัตรเครดิต หนี้ส่วนบุคคล หนี้รถยนต์/มอเตอร์ไซค์ เห็นได้ว่าเป็นหนี้ที่ไม่ก่อให้เกิดรายได้

2. เป็นหนี้นาน โดย1 ใน 4 ของคนอายุมากกว่า 60 ปี ยังมีภาระหนี้ เฉลี่ยกว่า 400,000 บาทต่อคน จึงยากที่จะเกษียณด้วยคุณภาพชีวิตที่ดี เพราะไม่มีรายได้แล้ว นอกจากนี้ 40% ของลูกหนี้บัตรเครดิตและหนี้ส่วนบุคคล “จ่ายหนี้ขั้นต่ำ”

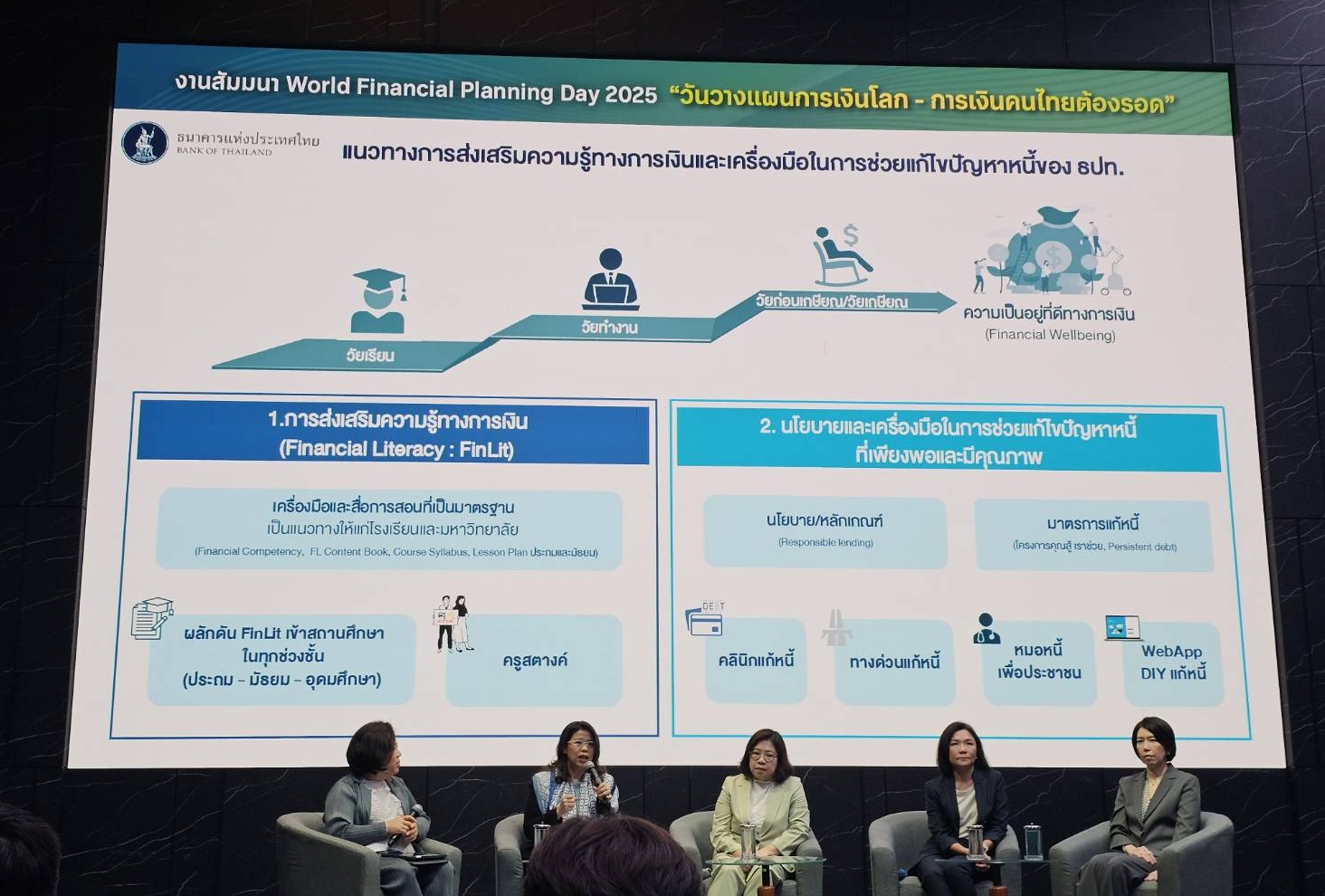

แนวทางการแก้ไขจึงต้องส่งเสริมการเรียนรู้ทักษะทางการเงิน โดยเป็นส่วนหนึ่งของการศึกษาขั้นพื้นฐาน ให้ความรู้ทางการเงินเข้าไปอยู่ในหลักสูตรการศึกษา เพื่อให้คุณครูนำไปปรับใช้เป็นหลักสูตรการสอนในโรงเรียนทุกระดับชั้น

ด้านนโยบายและเครื่องมือช่วยแก้ปัญหาหนี้ สถาบันการเงินต้องปล่อยหนี้อย่างมีความรับผิดชอบ ไม่กระตุ้นให้คนก่อหนี้เกินควร ไม่ก่อหนี้ระยะสั้นที่ไม่มีความสามารถจ่ายหนี้ ไม่ปล่อยหนี้เพื่อสร้างยอ และดูแลลูกหนี้ตลอดวงจรหนี้ รวมทั้งทำคลินิคแก้หนี้

“ข้าราชการ” เกษียณยังเสี่ยงมีภาระหนี้

คุณดวงใจ เจริญชัย ผู้ช่วยเลขาธิการ กลุ่มงานสมาชิกสัมพันธ์และสื่อสารองค์กร กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กล่าวว่าปัจจุบันสมาชิก กบข. มีจำนวน 1.27 ล้านคน เมื่อเกษียณจะได้เงินบำนาญและเงินก้อน กบข. พบว่าข้าราชการ ที่เกษียณวัย 60 ปี ยังก้ำกึ่งว่าจะรอดหรือไม่ ส่วนข้าราชการที่เกษียณ 70 ปี (อัยการ ศาล ที่ต้องใช้ประสบการณ์การทำงาน) จะได้รับเงินเกษียณที่สูงกว่า

ปี 2568 มีสมาชิก กบข. เกษียณ 18,360 คน ได้รับยอดเงิน กบข. เฉลี่ย 1.49 ล้านบาทต่อคน โดยยอดเงินสูงสุด ข้าราชการเกษียณอายุ 70 ปี ได้รับ 7.59 ล้านบาท และยอดเงินสูงสุด ข้าราชการเกษียณอายุ 60 ปี ได้รับ 4.87 ล้านบาท

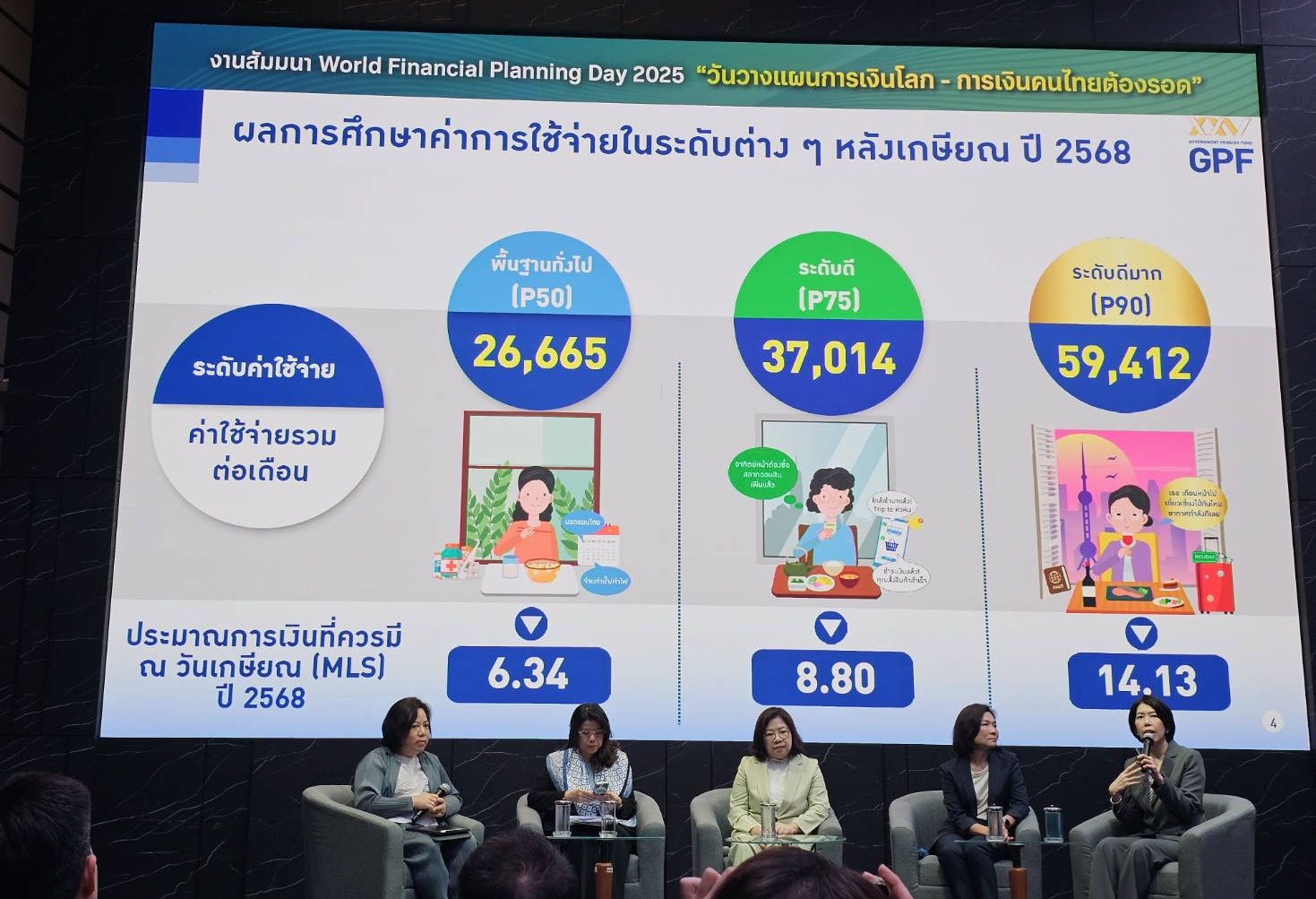

จากผลสำรวจข้าราชการเกษียณแบ่งออกเป็น 3 ประเภท

1. พื้นฐานทั่วไป (P50) มีเงินใช้จ่าย 26,665 บาทต่อเดือน (เงินที่ควรมีวันเกษียณ 6.34 ล้านบาท)

2. ระดับดี (P50) มีเงินใช้จ่าย 37,014 บาทต่อเดือน (เงินที่ควรมีวันเกษียณ 8.80 ล้านบาท)

3. ระดับดีมาก (P90) มีเงินใช้จ่าย 59,412 บาทต่อเดือน (เงินที่ควรมีวันเกษียณ 14.13 ล้านบาท)

ขณะที่สมาชิก กบข. ปัจจุบัน 78% หลังเกษียณอยู่ที่ขั้นพื้นฐาน (P50) โดยมีเพียง 1% เท่านั้นที่อยู่ระดับดีมาก (P90)

พบว่าข้าราชการเกษียณจำนวนหนึ่งเมื่อเกษียณได้เงินก้อนจาก กบข. ยังมีภาระโปะหนี้ โดยหนี้อันดับหนึ่งคือ หนี้สหกรณ์ รองลงมาแบงก์รัฐ จึงเหลือเพียงเงินบำนาญไว้ใช้ ซึ่งหากยังมีหนี้อยู่ต้องแบ่งไปใช้หนี้อีก ดังนั้นการเกษียณที่ 45 ปี จึงมีเงินไม่พอเกษียณ

ปัจจัยความเสี่ยงหลังเกษียณของข้าราชการ

– ภาระหนี้ สมาชิก กบข. อายุ 55-60 ปี มีหนี้สินเฉลี่ยคนละ 1.95 ล้านบาท

– ไม่มีที่อยู่อาศัยหลังเกษียณ (อาศัยบ้านพักข้าราชการโดยไม่ได้เตรียมการด้านที่อยู่อาศัยหลังเกษียณ)

– อายุยืนเกินค่าเฉลี่ย 80 ปี

– เหตุฉุกเฉินที่จำเป็นต้องใช้เงิน เช่น อุบัติเหตุ ภัยธรรมชาติ มิจฉาชีพ (พบว่าความเสียหายจากสแกมเมอร์ในกลุ่มผู้สูงอายุปี 2567 สูงถึง 14,000 ล้านบาท)

– ค่าใช้จ่ายเพิ่มขึ้น 2% ต่อปี (ภาวะเงินเฟ้อ)

ดังนั้น กบข. จึงมีแนวทางผลักดันการปรับเปลี่ยนแผนลงทุนการออมตามอายุ เพื่อได้ผลตอบแทนที่ดี รวมทั้งการออมเพิ่มขึ้น เพื่อให้การวางแผนออมและเกษียณมีทางเลือกที่ดีในอนาคต การลงทุนต้องวางเป้าหมายชัดเจนทั้งระยะสั้น ระยะยาว และใช้ยามฉุกเฉิน

การวางแผนเกษียณ ตั้งแต่เริ่มทำงาน ตั้งเป้าหมายก่อนและไปถึงก่อน ไม่มีคำว่า”เร็วเกินไป”

วางแผนการเงิน-เกษียณตั้งแต่เริ่มทำงาน

คุณอาชินี ปัทมะสุคนธ์ ผู้ช่วยเลขาธิการ และหัวหน้าศูนย์รับเรื่องร้องเรียนและแจ้งเบาะแส สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) กล่าวว่าวัยทำงานทุกช่วงต้องวางแผนการเงิน แม้ตั้งใจเกษียณตอนอายุ 60 ปี เพราะสถานการณ์ไม่แน่นอน ข้อเสนอ Early Retire ของบริษัทต่างๆ เกิดได้ในทุกช่วยวัยทำงาน

“เมื่อได้ข้อเสนอ Early Retire ก่อนจะคิดว่าจะเกษียณหรือไม่ ต้องดูเงินในกระเป๋าตัวเองว่าพร้อมหรือไม่ ดังนั้นหากบริษัทมีข้อเสนอ Early Retire แล้ว เพิ่งมาคิดวางแผนเกษียณจะไม่ทัน”

ปัจจุบันค่าเฉลี่ยอายุขัยคนไทยอยู่ที่ 78 ปี จึงต้องนำเงินออมไปหาผลตอบแทนการลงทุนที่เหมาะสม สำหรับเงินที่จะใช้หลังเกษียณ ทั้งการใช้จ่ายส่วนตัวและค่ารักษาพยาบาลที่เพิ่มขึ้นตามอายุ จึงต้องเริ่มต้นวางแผนออมและลงทุนตั้งแต่เริ่มต้นทำงาน

คุณพรรณวดี ลดาวัลย์ ณ อยุธยา รองผู้จัดการ หัวหน้าสายงานทรัพยากรบุคคลและพัฒนาองค์กร ตลาดหลักทรัพย์แห่งประเทศไทย กล่าวว่าแนวทางการออมเงินโดยไม่วางแผนลงทุนเพื่อสร้างผลตอบแทนที่ดี อาจจะทำให้เป้าหมายเกษียณล่าช้าและไม่เป็นไปตามเป้าหมาย

ปัญหาที่เจอจากเกษียณ คือ เงินไม่พอใช้ รวมทั้งมีหนี้ และไม่รู้วิธีเก็บเงินออมและการลงทุนที่สร้างผลตอบแทน

คนทำงานทุกช่วงวัย ยังไม่เข้าใจว่าการออมให้ประโยชน์อย่างไร เช่น PVD (ปรับเปลี่ยนแผนเพื่อรับผลตอบแทนที่แตกต่างกัน) การดูแลเงินเกษียณ จึงต้องให้ความรู้เรื่องการออมและการลงทุนเพื่อเกษียณที่เหมาะสม

เปิดคู่มือวางแผนการเงิน รับมือเหตุไม่คาดคิด

สมาคมนักวางแผนการเงินไทย ได้จัดทำข้อแนะนำ ในการรับมือการวางแผนเกษียณ 2 กลุ่มหลัก คือคนทั่วไปและกลุ่มคนที่ถูกให้ออกจากงาน ทั้งที่อายุต่ำกว่า 55 ปี และกลุ่มอายุสูงกว่า 55 ปี เพื่อให้คนไทยเตรียมพร้อมรับมือกับเหตุการณ์ หรือสถานการณ์ไม่คาดคิด ดังนี้

1. กลุ่มคนทั่วไป

– นอกจากเงินฉุกเฉิน 6-12 เดือนแล้ว ต้องวางแผนภาษี ลดความเสี่ยงในชีวิต และวางแผนเกษียณควบคู่กันไปด้วย

– สำหรับการใช้จ่ายในชีวิตประจำวัน จะใช้หลัก 4 ข้อ คือ จากรายได้ 100% แบ่งใช้จ่ายดังนี้ 40% นำไปใช้หนี้ / 30% ใช้จ่ายทั่วไป / 20% ออมเพื่อตัวเอง และ 10% ทำประกันเพื่อลดความเสี่ยง

– นอกจากนี้ต้องไม่เป็นหนี้เกินความจำเป็น “ออมก่อนใช้”

– สุดท้ายใช้หลัก 3 รู้ คือ 1. รู้เป้าหมายชีวิต ลงทุนเพื่ออะไร 2. รู้จักตัวเองว่ารับความเสี่ยงได้แค่ไหน 3. รู้จักเครื่องมือในการลงทุน

2.กลุ่มคนที่ถูกให้ออกจากงาน : ต้องเริ่มจาก

– ตรวจสอบสินทรัพย์เพียงพอหรือยัง เมื่อเทียบกับเงินที่ต้องใช้หลังเกษียณ ได้แก่ สินทรัพย์ต่างๆ เงินฝาก PVD RMF ภาษี และเงินชดเชยต่างๆที่ได้จากตอนออกจากงาน

– ตรวจสอบภาระหนี้สินที่มีอยู่ ว่ามีหนี้อะไรบ้าง เพื่อนำมาวางแผนเคลียร์หนี้ โดยต้องเคลียร์หนี้ ที่จ่ายดอกเบี้ยสูงก่อน

– ประมาณการรายได้ กับค่าใช้จ่ายที่จะเกิดขึ้นในแต่ละเดือน ว่ามีรายรับจากอะไร เช่น ค่าเช่า ดอกเบี้ย เงินปันผล เป็นต้น และมีค่าใช้จ่ายเท่าไร หากค่าใช้จ่ายมากกว่ารายรับ ต้องพิจารณาว่าตัดค่าใช้จ่ายที่ไม่จำเป็นไหนออกได้บ้าง หรือต้องหารายได้เสริม จากความถนัดของตัวเอง หรือต้อง Upskill / Reskill เพิ่ม โดยลดรายจ่าย-เพิ่มรายได้แบบนี้วนไป จนกว่าจะครอบคลุมค่าใช้จ่ายได้ทั้งหมด

กรณีคนที่ถูกให้ออกจากงาน ที่อายุต่ำกว่า 55 ปี ต้องทำดังนี้

– ตรวจสอบประกันสุขภาพว่ามีเพียงพอ

– ตรวจสอบสิทธิประกันสังคมที่พึงได้

– ควรคงเงิน PVD และ RMF ไว้ก่อน

– พิจารณาว่า จะหางานใหม่ หรือพอแค่นี้

กรณีคนที่ถูกให้ออกจากงาน อายุ 55 ปีขึ้นไป

– การจัดสรรเงินเกษียณ และเงินชดเชยที่ได้ จะบริหารเงินก้อนนี้ยังไง

– สิทธิรักษาพยาบาล มีอะไรติดตัวบ้าง

– ตรวจสอบสิทธิที่พึงได้จากภาครัฐ เช่น เงินบำนาญจากประกันสังคม, เบี้ยเงินชรา เป็นต้น

– เปรียบเทียบ สิทธิบัตรทอง หรือ ประกันสังคม แบบไหนดีและเหมาะสมกับตัวเองกว่ากัน

– พิจารณาว่า Early Retire หรือทำงานต่อ ถ้าจะทำงานต่อต้อง Reskill ด้านไหนเพิ่มบ้าง

การวางแผนการเงินคือคำตอบ

คุณวิโรจน์ ตั้งเจริญ นายกสมาคมนักวางแผนการเงินไทย กล่าวว่า “วันวางแผนการเงินโลก” World Financial Planning Day 2025 ปีนี้จัดงานภายใต้ธีม “Live Your Today – Plan Your Tomorrow” หรือ “ใช้ชีวิตวันนี้อย่างมีคุณค่า วางแผนการเงินเพื่อวันหน้าอย่างมั่นคง” เพื่อรณรงค์ให้คนทั่วโลกได้ตระหนักรู้ถึงความสำคัญของการวางแผนการเงิน ท่ามกลางการเปลี่ยนแปลงและความไม่แน่นอนของโลก รวมทั้งสถานการณ์ในประเทศไทย งานในปีนี้ จึงเน้นย้ำว่า “การวางแผนการเงินคือคำตอบ”

โดยมีสถิติระดับโลกจากงานวิจัยของ FPSB ที่น่าสนใจพบว่า 79% ของผู้ที่วางแผนการเงิน เชื่อว่าช่วยทำให้ฝันในชีวิตเป็นจริงได้ ขณะที่ 73% ของผู้ที่วางแผนการเงินรู้สึกว่ารับมือปัญหาสุขภาพได้ดีกว่าและอีก 51% รายงานว่าการวางแผนการเงินส่งผลดีต่อชีวิตครอบครัว และอีก 51% บอกว่าช่วยให้สุขภาพจิตดีขึ้น

ติดตามพวกเราได้ที่ LINE