หากย้อนไปในช่วง 1 – 2 ปีที่ผ่านมา หนึ่งในเทรนด์ที่เห็นได้ชัดก็คือการพาร์ทเนอร์กันระหว่างสถาบันการเงินกับธุรกิจต่าง ๆ เกิดขึ้นเป็นจำนวนมาก ซึ่งจนถึงทุกวันนี้ เทรนด์เหล่านั้นก็ยังดูเหมือนจะดำเนินต่อไป ดังจะเห็นได้จากการจับมือกันระหว่างธนาคารกสิกรไทย กับ YouTrip แอปพลิเคชันที่วางตำแหน่งตัวเองไว้เป็น e-Wallet แบบรองรับหลายสกุลเงิน (Multi-Currency) เพื่อตอบโจทย์นักท่องเที่ยวในเอเชียตะวันออกเฉียงใต้

ฟินเทคที่เริ่มต้นจาก Pain Point ของผู้ก่อตั้งเมื่อครั้งยังเป็นนักศึกษาฮาร์วาร์ด

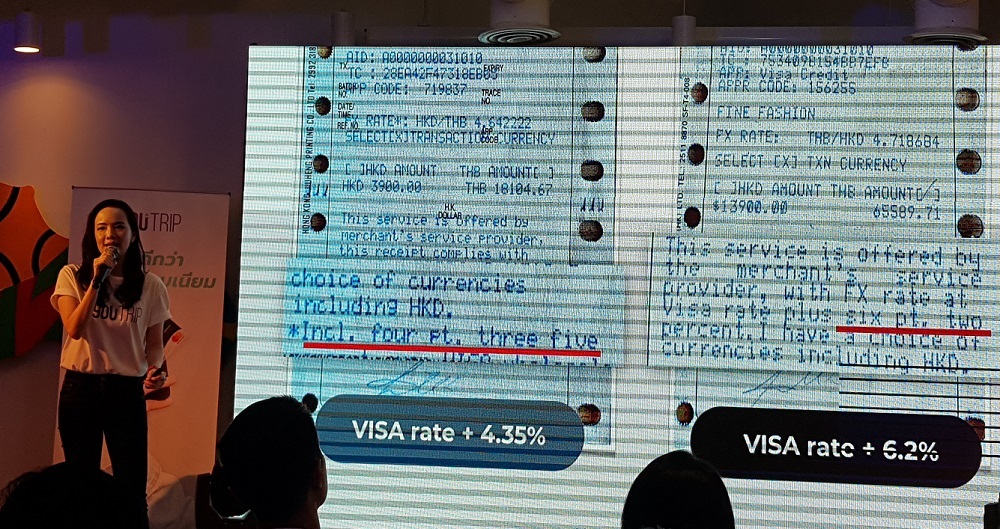

ตัวอย่างราคาสินค้าที่เพิ่มขึ้นจากค่าธรรมเนียมบัตรเครดิตเมื่อใช้จ่ายต่างประเทศ

จุดเริ่มต้นของ YouTrip เกิดจากผู้ก่อตั้งสองคนซึ่งเป็นเพื่อนสนิทกันเมื่อสมัยเป็นนักศึกษามหาวิทยาลัยฮาร์วาร์ด นั่นคือ คุณ Caecilia Chu ซีอีโอ และคุณจุฑาศรี คูวินิชกุล กับการเดินทางท่องเที่ยวในช่วงศึกษาต่อต่างประเทศ ก่อนจะพบว่า ในการช้อปปิ้งต่างแดนนั้น นอกจากราคาสินค้าที่ต้องจ่ายแล้ว บัตรเครดิตยังมีการเก็บค่าธรรมเนียมไปเป็นจำนวนมาก ทำให้ราคาสินค้าที่ต้องการซื้อแพงขึ้นอย่างก้าวกระโดด

โดยเธอได้นำหลักฐานการจ่ายเงินมาโชว์ให้เห็นกันชัด ๆ ว่าเจอค่าธรรมเนียมในอัตราที่ปรากฏ ซึ่งประเด็นนี้คือ Pain Point ของการใช้จ่ายต่างแดนข้อหนึ่งเลยทีเดียว

สุดท้ายหลังจากห่างหายกันไปประมาณ 8 ปี เมื่อได้กลับมาเจอกันอีกครั้ง สองผู้ก่อตั้งเลยตัดสินใจเปิดตัวแอปพลิเคชัน YouTrip เพื่อมาทลายข้อจำกัดนี้ลง กับการทำอย่างไรให้การรูดบัตรซื้อสินค้าไม่มีค่าธรรมเนียม, ทำอย่างไรให้แลกเงินได้ในเรทที่ถูกกว่าร้านแลกเงินทั่วไป และทำแอปพลิเคชันขึ้นมาเพื่อรันธุรกรรมที่กล่าวมานี้ให้ได้บนอุปกรณ์ดิจิทัล

วางตำแหน่งเป็น Regional Player ด้าน e-Wallet

โดยก่อนหน้านี้ YouTrip เปิดตัวที่ประเทศสิงคโปร์เป็นแห่งแรก ภายใต้การจับมือกับ EZ-Link ซึ่งเป็นผู้ให้บริการบัตรสมาร์ทการ์ดสำหรับใช้ในการคมนาคมขนส่งของสิงคโปร์ จากนั้นจึงมาเปิดตัวในประเทศไทยอย่างเป็นทางการเมื่อวันอังคารที่ผ่านมา โดยคราวนี้ยกระดับมาจับมือเป็นพาร์ทเนอร์กับธนาคารกสิกรไทยในการดูแลการทำธุรกรรมต่าง ๆ

คุณจุฑาศรี คูวินิชกุล ผู้ร่วมก่อตั้ง YouTrip ประเทศไทย

สิ่งที่คุณจุฑาศรี กล่าวเพิ่มเติมก็คือ YouTrip วางโพสิชันตัวเองเอาไว้เป็น Regional Player ด้าน e-Wallet นั่นคือนับจากนี้มีแผนจะไปเปิดตัวในประเทศอื่น ๆ ของภูมิภาคเอเชียตะวันออกเฉียงใต้เพิ่มขึ้น เช่น เวียดนาม ฟิลิปปินส์ มาเลเซีย โดยจะพิจารณาจากความพร้อมของแต่ละประเทศ

ส่วนในประเทศไทย บริษัทตั้งเป้าว่าจะมีผู้สมัครใช้งานในปีแรก 400,000 ราย เหตุที่ตั้งเป้าไว้สูงมากนี้เป็นเพราะทางบริษัทจับมือกับธนาคารกสิกรไทย ซึ่งมีฐานผู้ใช้งานแอปพลิเคชัน K Plus ราว 11.6 ล้านคน ในจำนวนนี้ บริษัทมองว่าอาจมีผู้ใช้บริการบางรายสนใจใน e-Wallet และหันมาสมัครใช้บริการ YouTrip เพิ่มขึ้นได้

เปิดตัววันนี้ แต่ใช้ได้จริงวันไหน

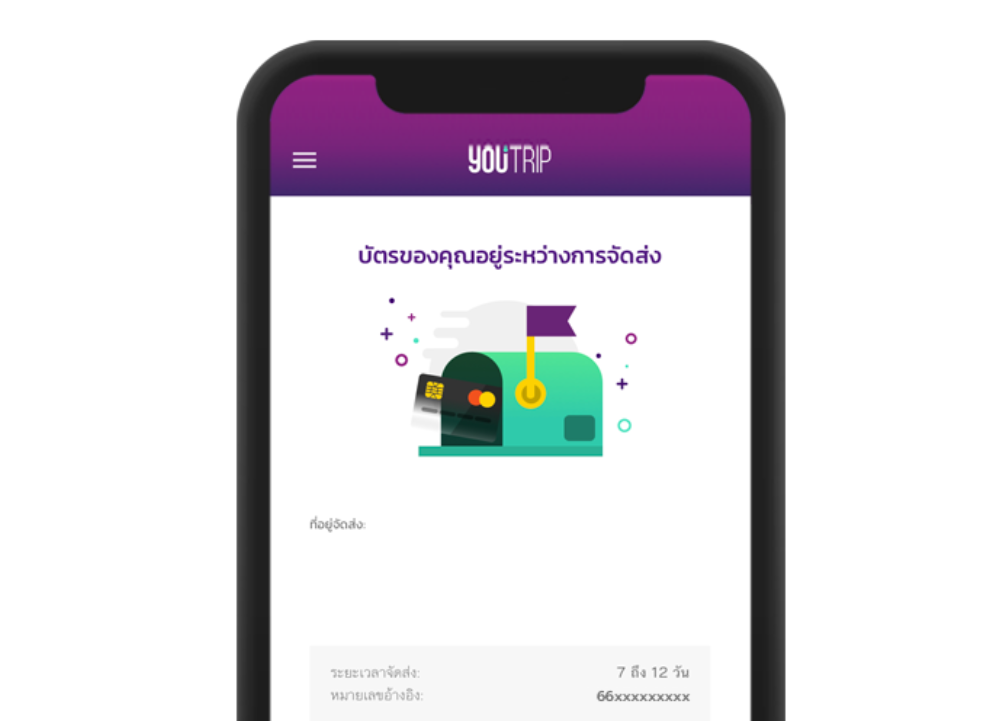

สำหรับการใช้งาน ผู้ใช้จะต้องดาวน์โหลดแอปพลิเคชัน YouTrip มาติดตั้งในเครื่องก่อน (จาก App Store หรือ Play Store) จากนั้นจะมีการสมัครใช้งานตามขั้นตอนที่ธนาคารกำหนด รวมถึงต้องรอรับบัตร YouTrip Card ซึ่งเป็นบัตรมาสเตอร์การ์ดแบบเติมเงินสำหรับใช้ร่วมกัน (บัตรดังกล่าวต้องกดสมัครตั้งแต่ตอนติดตั้งแอป และใช้เวลาในการจัดส่ง 5 – 7 วัน โดยในระหว่างที่ยังไม่ได้รับบัตรนั้น ตัวแอปพลิเคชันจะไม่สามารถทำงานอะไรได้เลย)

ด้วยเหตุนี้ กว่าที่การทำงานของแอปพลิเคชัน YouTrip จะเริ่มต้นอย่างแท้จริงก็คือเมื่อมีการผูกบัตร YouTrip Card เข้ากับตัววอลเล็ตในแอปพลิเคชัน และผ่านขั้นตอนการยืนยันตัวตนตามหลักเกณฑ์และเงื่อนไขของธนาคารนั่นเอง (ระบบจะผูกข้อมูลของ e-Wallet เข้ากับหมายเลขบัตรประชาชน และเบอร์โทรศัพท์ ทำให้ 1 คนสามารถใช้งานได้แค่ 1 Wallet เท่านั้น)

YouTrip Wallet ทำธุรกรรมอะไรได้บ้าง

หนึ่งเลยคือการแลกเปลี่ยนสกุลเงิน โดยใน YouTrip Wallet นั้น จะต้องเติมเงินเข้าไปเป็นสกุลเงินบาทก่อน จากนั้นจึงนำไปแลกเปลี่ยนเป็นสกุลเงินอื่น ๆ ตามต้องการ โดยเมื่อเติมเงินเข้าไปในวอลเล็ตแล้ว สามารถนำไปชำระค่าสินค้าและบริการต่าง ๆ ได้ (เช่น ซื้อของออนไลน์ได้ 100,000 บาทต่อวัน) หรือจะถอนเป็นเงินสดออกมาก็ได้ โดยหากต้องการถอนเงินผ่านตู้เอทีเอ็มจะต้องทำรายการร่วมกับบัตร YouTrip Card และมีค่าธรรมเนียมในการถอนเงิน (กด ATM ต่างประเทศมีค่าธรรมเนียม 100 บาท)

แต่ถ้าไม่อยากถอนออกมาเป็นเงินสด จะใช้วิธีการโอนเงินออกจากวอลเล็ตก็ได้เช่นกัน โดยสามารถโอนเงินไปยังบัญชีเงินฝากของผู้ใช้บริการที่มีอยู่กับธนาคารกสิกรไทยเท่านั้น และอาจมีค่าธรรมเนียมเพิ่มเติม แต่ข้อดีก็คือ สามารถทำรายการได้ไม่จำกัดครั้งในแต่ละวัน

YouTrip คนละกลุ่มเป้าหมายกับบัตรเดบิต Journey

หากใครยังจำได้ ไม่นานมานี้ ธนาคารกสิกรไทยได้เปิดตัวบัตรเดบิท Journey ที่ตั้งเป้าเจาะกลุ่มนักเดินทาง เช่น ไม่มีการชาร์จค่าธรรมเนียมรูดบัตร 2.5% การได้เข้าใช้มิราเคิลเลาจน์ฟรี 3 ครั้งต่อปี ส่วนลดในการเรียกรถ Grab มารับที่สนามบิน ฯลฯ รวมถึงใช้เป็นบัตรเดบิทในประเทศไทยได้ด้วย แต่บัตร Journey ก็พ่วงมาด้วยค่าธรรมเนียมแรกเข้าแสนแพงที่ 700 บาทต่อปี และค่าธรรมเนียมรายปีที่ 550 บาท

ในขณะที่การเปิดตัว YouTrip Wallet ครั้งนี้เรียกได้ว่าตรงข้ามทุกอย่าง ทั้งไม่มีค่าธรรมเนียมออกบัตร และค่าธรรมเนียมรายปีในบัตรที่ได้มา แถมจุดเด่นด้านเรทแลกเงินก็ถือว่าดีพอ ๆ กัน ซึ่งทำให้หลายคนสงสัยว่า สุดท้ายแล้ว YouTrip จะเข้ามาแย่งตลาดของบัตร Journey หรือไม่

คุณพัชร สมะลาภา กรรมการผู้จัดการ ธนาคารกสิกรไทย

คำตอบจากคุณพัชร สมะลาภา กรรมการผู้จัดการ ธนาคารกสิกรไทย เผยว่า ณ ตอนนี้ กลุ่มเป้าหมายของ YouTrip กับ Journey เป็นคนละกลุ่มกัน นั่นคือ Journey เป็นบัตรเดบิท ซึ่งไม่ต้องทำงานผ่าน e-Wallet ก็สามารถใช้จ่ายได้ ส่วน YouTrip เหมาะสำหรับคนที่ต้องการใช้งานผ่าน e-Wallet เป็นหลัก

ดังนั้น ในด้านความสะดวกในการใช้งานของ 2 บริการนี้จึงต่างกัน แต่ก็ไม่ปฏิเสธว่า ในอนาคต อาจเกิดการทับซ้อนของกลุ่มเป้าหมายได้ แต่อยากมองว่าเป็นทางเลือกที่ธนาคารกสิกรไทยเตรียมไว้ให้ผู้ใช้งานมากกว่า เพราะในท้ายที่สุด แข่งกันเองก็อาจดีกว่าการปล่อยให้ผู้บริโภคเดินไปสมัครบัตรของธนาคารคู่แข่งนั่นเอง

เปิดตัว 10 สกุลเงินที่สามารถแลกเก็บไว้ได้ล่วงหน้า

ในส่วนของแอปพลิเคชัน YouTrip สามารถแลกเงินมาเก็บไว้ล่วงหน้าได้ 10 สกุลเงิน ได้แก่ JYP, SGD, HKD, USD, EUR, GBP, AUD, CHF, CAD และเงินบาท ซึ่งเป็นสกุลเงินในประเทศที่คนไทยนิยมเดินทางไปท่องเที่ยว

SmartExchange เทคโนโลยีช่วยเปลี่ยนเงินบาทเป็นสกุลอื่นแบบทันใจ

ส่วนถ้าเป็นสกุลเงินอื่นนอกเหนือจาก 10 สกุลเงินข้างต้นนี้ และผู้ใช้งานไม่อยากแลกเงินไว้ล่วงหน้า ทาง YouTrip เผยว่าจะมีเทคโนโลยีชื่อ SmartExchange สำหรับช่วยในการแลกเงินอัตโนมัติ โดยจะเปลี่ยนจากเงินสกุลบาทไปเป็นเงินสกุลที่เราต้องการใช้จ่ายด้วยอัตราแลกเปลี่ยน ณ เวลานั้น (หมายเหตุ เงินบาทใน e-Wallet ต้องมีเพียงพอที่จะชำระค่าสินค้าและบริการด้วยจึงจะสามารถดำเนินการได้)

เงื่อนไขการแชร์ข้อมูล

สุดท้ายคือเงื่อนไขเกี่ยวกับการเก็บรวบรวมข้อมูลของผู้ใช้งาน ที่ธนาคาร และผู้ดำเนินการสามารถเก็บรวบรวมข้อมูลของผู้ใช้งานที่มีอยู่กับธนาคารได้ รวมถึงข้อมูลที่ธนาคารได้รับจากแหล่งอื่น เช่น ข้อมูลเกี่ยวกับบัญชีเงินฝาก สินเชื่อ ธุรกรรมต่าง ๆ เชื้อชาติ เผ่าพันธุ์ ความคิดเห็นทางการเมือง ความเชื่อในลัทธิ ศาสนา หรือปรัชญา พฤติกรรมทางเพศ ประวัติอาชญากรรม ข้อมูลสุขภาพ และข้อมูลอื่น ๆ ซึ่งผู้สมัครใช้งานควรทราบ และต้องให้ความยินยอมก่อนเริ่มต้นแอปพลิเคชัน

ทั้งหมดนี้ ในด้านหนึ่งมันคือการรวบรวม Data แต่ในอีกด้านหนึ่ง มันคือการมองเห็นจุดที่ขาดหาย หรือ Pain Point ของผู้บริโภค และเข้ามาเติมเต็ม โดยมีผู้เล่นรายใหญ่ในแวดวงการเงินอย่างธนาคารกสิกรไทยที่รับบทผู้ใหญ่ใจดีเข้ามาซัพพอร์ตฟินเทคอย่าง YouTrip อย่างเต็มตัว