หลายคนคิดว่า “ธนาคารไร้สาขา” หรือ “Virtual Bank” จะเข้ามาท้าชนแบงก์ยักษ์ใหญ่และพลิกโฉมอุตสาหกรรมการเงินไทยไปตลอดกาล แต่ความจริงแล้ว การมาของ Virtual Bank ไม่ได้เข้ามาแข่งกับธนาคารดั้งเดิมเลยสักนิด ทำไมเป็นเช่นนั้น? แล้วในสมรภูมินี้ ใครกันแน่ที่จะถูก “กลืนกิน” และตลาดไหนที่จะเป็น “สปริงบอร์ด” ให้ Virtual Bank ไทยเติบโต ตาม Brand Buffet มาหาคำตอบทั้งหมดจากบทเรียนความสำเร็จและความล้มเหลวจาก 450 เคสทั่วโลกกับ “คุณสุรัชดา ศรทรง” นักวิเคราะห์หุ้นกลุ่มธนาคาร บริษัทหลักทรัพย์ เกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKPS ไปพร้อมกันเลย

หลายคนคิดว่า “ธนาคารไร้สาขา” หรือ “Virtual Bank” จะเข้ามาท้าชนแบงก์ยักษ์ใหญ่และพลิกโฉมอุตสาหกรรมการเงินไทยไปตลอดกาล แต่ความจริงแล้ว การมาของ Virtual Bank ไม่ได้เข้ามาแข่งกับธนาคารดั้งเดิมเลยสักนิด ทำไมเป็นเช่นนั้น? แล้วในสมรภูมินี้ ใครกันแน่ที่จะถูก “กลืนกิน” และตลาดไหนที่จะเป็น “สปริงบอร์ด” ให้ Virtual Bank ไทยเติบโต ตาม Brand Buffet มาหาคำตอบทั้งหมดจากบทเรียนความสำเร็จและความล้มเหลวจาก 450 เคสทั่วโลกกับ “คุณสุรัชดา ศรทรง” นักวิเคราะห์หุ้นกลุ่มธนาคาร บริษัทหลักทรัพย์ เกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKPS ไปพร้อมกันเลย

ไม่ใช่ผู้ท้าชิง แต่เติมเต็มระบบการเงิน

แม้ Virtual Bank จะมาพร้อมจุดแข็งด้านเทคโนโลยี และโครงสร้างต้นทุนที่ต่ำจากการไร้สาขา แต่คุณสุรัชดา เชื่อว่า สิ่งนี้จะไม่เข้ามาเปลี่ยนโฉมหรือสร้างอิมแพคต่อแบงก์ดั้งเดิมในเร็ววันนี้ เพราะบทเรียนจากประเทศที่เปิดใช้ Virtual Bank พบว่า ในช่วง 3-4 ปีแรก พอร์ตสินเชื่อของ Virtual Bank มีส่วนแบ่งตลาดไม่ถึง 1% ของระบบธนาคารเดิม ด้วยตัวเลขที่ห่างไกลกันมหาศาลนี้ จึงสะท้อนชัดว่า เกมนี้ไม่ใช่การแย่งเค้กชิ้นเดิม แต่เป็นการ “ขยายของเขตการให้บริการใหม่ๆ” ไปยังพื้นที่ที่ระบบการเงินเดิมเข้าไม่ถึง

“คุณสุรัชดา ศรทรง” นักวิเคราะห์หุ้นกลุ่มธนาคาร บริษัทหลักทรัพย์ เกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKPS

ประกอบกับสมรภูมิสินเชื่อบ้านและบัตรเครดิตที่แบงก์ใหญ่เปิดศึกฟาดฟันกันอย่างดุเดือดอยู่แล้ว จึงไม่ใช่พื้นที่ที่ Virtual Bank จะกระโดดลงมาเล่นในระยะแรกนี้เช่นกัน

เมื่อไม่ได้มาแข่งกับแบงก์ใหญ่ แล้ว Virtual Bank จะเลือกปักธงที่ไหน?

คำตอบคือ ในช่วงเริ่มต้น Virtual Bank จะยังไม่เปิดศึกชิงพื้นที่ในตลาด แต่จะโฟกัสไปที่การ “สร้างฐานลูกค้า” ก่อน ผ่านการระดมเงินฝาก โดยใช้กลยุทธ์ดอกเบี้ยที่จูงใจ เพื่อดึงดูดกลุ่มคนรุ่นใหม่และผู้ที่คุ้นเคยกับเทคโนโลยีมาอยู่ระบบของตนให้มากที่สุด อย่างเช่น CLICK Bank ที่เปิดตัวด้วยแคมเปญพิเศษ ให้อัตราดอกเบี้ยสูงสุด 4% ต่อปี สำหรับเงินฝากเงินยอด 20,000 บาทแรก นาน 3 เดือน โดยจำกัดเพียง 100,000 สิทธิ ซึ่งคุณสุรัชดา มองว่า เป็นการเริ่มต้นที่ดีในการดึงฐานลูกค้ามาใช้บริการ ด้วยต้นทุนต่ำ ไม่เกิน 150 บาท

พลิกเกมการเงิน เปลี่ยน “ช่องว่าง” เป็น “โอกาส” ที่แบงก์ใหญ่เข้าไม่ถึง

เมื่อฐานลูกค้าเริ่มแข็งแกร่ง ขั้นถัดไปคือ การขยายบริการทางการเงินให้หลากหลายเพื่อสร้างรายได้ อย่างในต่างประเทศมีตั้งแต่การปล่อยสินเชื่อ การขายประกัน ไปจนถึงและการลงทุนในรูปแบบต่างๆ ส่วนในไทย คุณสุรัชดา มองว่า กลยุทธ์ที่ผู้ประกอบการ Virtual Bank จะเลือกใช้คือ การสร้างความแตกต่างด้วยการ “เปิดตลาดใหม่” ในพื้นที่ที่เทคโนโลยีสามารถเข้ามาแก้ Pain Point ได้ตรงจุดและมีประสิทธิภาพกว่าเดิม

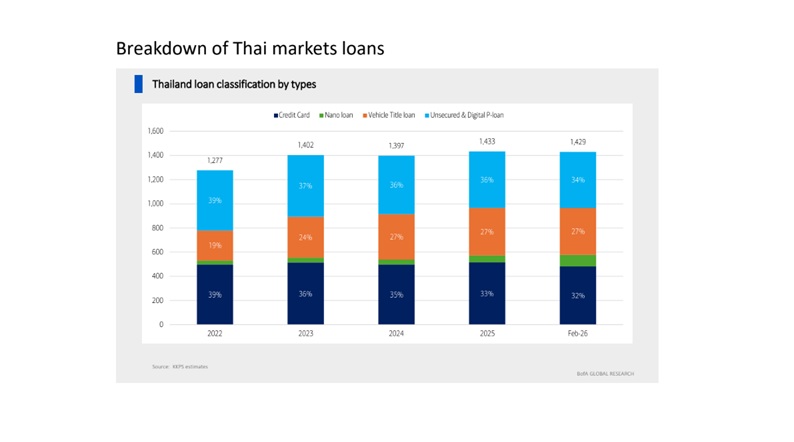

และสมรภูมิแรกที่จะเห็น Virtual Bank ค่อยๆ เข้าไปปักธงก็คือ “สินเชื่อรายย่อยกลุ่มนาโนไฟแนนซ์” เพราะนี่คือ ตลาดที่มีช่องว่างมหาศาล เนื่องจากกลุ่ม “คนตัวเล็ก” เช่น พ่อค้าแม่ค้า ผู้มีรายได้ประจำน้อย หรือกลุ่มฟรีแลนซ์ เป็นกลุ่มที่มักถูกธนาคารพาณิชย์ดั้งเดิมปฏิเสธ เพราะขาดเอกสารทางการเงินหรือสลิปเงินเดือน นี่จึงเป็นโอกาสที่ Virtual Bank จะใช้เทคโนโลยีเข้ามาประมวลผลได้อย่างแม่นยำเพื่อเจาะตลาดกลุ่มนี้

นอกจากสินเชื่อในระบบแล้ว อีกหนึ่งตลาดที่สำคัญที่ไม่แพ้กันคือ “หนี้นอกระบบ” เพราะปัจจุบันมีมูลค่ารวมสูงถึง 16% ของ GDP และมีการขยายตัวต่อเนื่อง หาก Virtual Bank สามารถนำจุดแข็งด้านการวิเคราะห์ข้อมูลทางเลือก (Alternative Data) มาประเมินความเสี่ยงและพฤติกรรมการชำระหนี้แทนการดูเพียงประวัติการเงินแบบเก่า ไม่เพียงจะช่วยดึงคนกลุ่มนี้เข้าสู่ระบบการเงิน ยังสร้างโอกาสทางธุรกิจใหม่ๆ ให้แก่ Virtual Bank

สมภูมินี้ แค่ “ล้ำ” ไม่พอ

ถึงแม้ Virtual Bank จะมีศักยภาพในการเจาะตลาดรายย่อย แต่การก้าวสู่สมรภูมิสินเชื่อยังเต็มไปด้วยโจทย์ท้าทาย หากดูบทเรียนจากเพื่อนบ้านในอาเซียน อย่างสิงคโปร์และฟิลิปปินส์ สะท้อนให้เห็นว่า แม้จะเปิดให้บริการมานานกว่า 3 ปี แต่ส่วนแบ่งตลาดสินเชื่อไม่ถึง 0.5% ของทั้งระบบด้วยซ้ำ โดยพอร์ตส่วนใหญ่ยังเน้นไปที่การ “ระดมเงินฝาก” มากกว่าการ “ปล่อยสินเชื่อ” มีเพียงอินโดนีเซียที่สามารถสร้างรายได้จากสินเชื่อเป็นกอบเป็นกำ

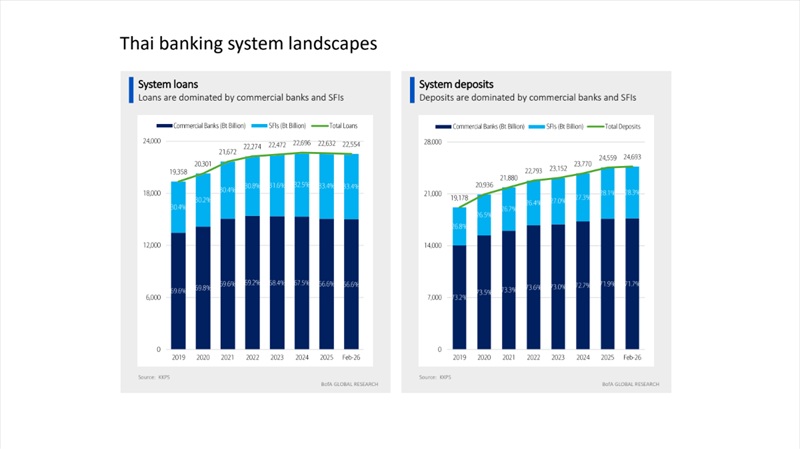

เมื่อกลับมามอง Virtual Bank ไทย จึงคาดการณ์ว่า ในช่วง 5-6 ปีแรก Virtual Bank ทั้ง 3 รายจะมีพอร์ตสินเชื่อรวมกันอยู่ที่ราว 2 แสนล้านบาท ซึ่งคิดเป็นเพียง 1% ของเม็ดเงินสินเชื่อรวมในระบบธนาคารไทยที่มีขนาดราว 22.5 ล้านล้านบาท เท่านั้น

แต่สิ่งสำคัญที่ยิ่งกว่าส่วนแบ่งตลาด คือ จะทำอย่างไรให้ผู้ที่ใช้ธนาคารดั้งเดิมเป็นธนาคารหลัก หันมาใช้ Virtual Bank เป็นธนาคารหลักได้อย่างไร ควบคู่กับการมี “ระบบบริหารความเสี่ยง” ที่มีประสิทธิภาพสูง โดยเฉพาะการปล่อยสินเชื่อให้กับกลุ่มคนตัวเล็กและผู้ประกอบอาชีพอิสระ ซึ่งถือเป็นกลุ่มที่ขึ้นขื่อเรื่องความเสี่ยงสูง ท่ามกลางภาวะหนี้ครัวเรือนไทยที่พุ่งสูง และปัญหาหนี้นอกระบบที่ยังกดดันอยู่

“ความสำเร็จของ Virtual Bank ไม่ใช่วัดกันที่ใครมีเทคโนโลยีล้ำกว่า หรือหาลูกค้าได้มากกว่า แต่เมื่อปล่อยสินเชื่อไปแล้ว จะบริหารความเสี่ยง และจัดเก็บหนี้ได้อย่างมีประสิทธิภาพหรือไม่” คุณสุรัชดา ย้ำถึงหัวใจที่จะชี้วัดความสำเร็จของ Virtual Bank

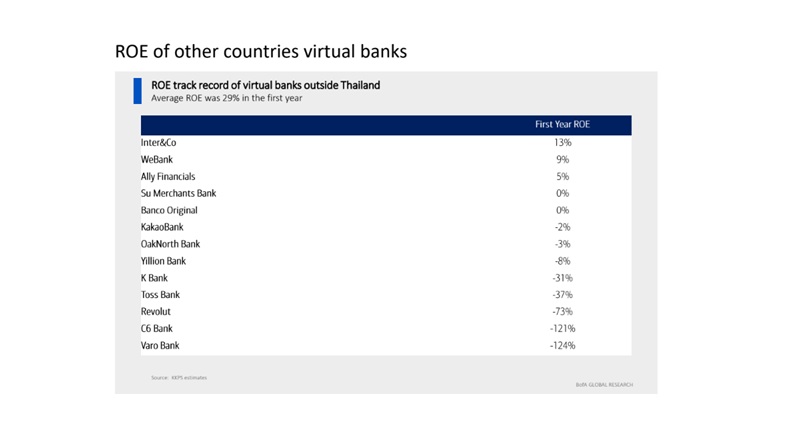

Virtual Bank ไทย 2 ปีแรก ยังไม่กำไร

และถ้ามองในมุมการคืนทุน หากย้อนดู Virtual Bank กว่า 450 รายทั่วโลก จะพบว่า ระยะเวลาในการ “คืนทุน” นั้นแตกต่างกันมาก มีตั้งแต่ปีเดียวไปจนถึง 9 ปี! ซึ่งผู้เล่นที่สามารถทำกำไรและคืนทุนได้เร็ว คุณสุรัชดา บอกว่า มักเป็นผู้ที่มี “แต้มต่อ” สำคัญ 3 อย่าง นั่นคือ

1.การมี “ฐานลูกค้าเดิม” ในมืออยู่แล้ว ไม่ต้องเหนื่อยตะโกนหาลูกค้าใหม่ อย่างกรณี KakaoBank ของเกาหลีใต้ เดิมเป็นโซเชี่ยลแอป Kakao Talk มาก่อน และเมื่อได้ใบอนุญาต Virtual Bank จึงเพิ่มบริการทางการเงินเข้าไป โดยใช้ฐานลูกค้าเดิมที่มีอยู่แล้ว ไม่ต้องหาลูกค้าใหม่ 2.ตลาดในประเทศนั้นๆ ยังไม่อิ่มตัว หรือมีช่องว่างให้เติบโต อย่างเช่น Nu Bank ในบราซิลที่ได้สำเร็จ เพราะเข้าไปเติมเต็มช่องว่างที่ธนาคารเดิมยังไม่ครอบคลุมความต้องการ และ 3.กฎระเบียบที่ซับพอร์ต ต่อการพัฒนานวัตกรรมทางการเงินใหม่ๆ ในตลาด

ดังนั้น สำหรับผู้เล่นรายใหม่ ที่ต้องลงทุนด้านระบบและหาลูกค้า ย่อมใช้เวลาในการถึงจุดคุ้มทุนที่นานกว่า ส่วนในประเทศไทยนั้น ยังไม่สามารถคาดได้ว่าจะคืนทุนภายในกี่ปี เพราะยังไม่เห็นแผนงานของแต่ละบริษัท แต่มีความเป็นไปได้ที่อาจจะยังไม่เห็น “ผลกำไร” ที่ชัดเจนในช่วง 1-2 ปีแรกของการเปิดให้บริการ

การเดินทางของ Virtual Bank จึงต้องใช้ทั้งความอดทนและความแม่นยำในการทำตลาด จึงต้องจับตาดูกันให้ดีว่า ใครจะคว้า 2 แสนล้านไปครอง เพราะในสมรภูมิที่ไม่มีสาขา แค่ความล้ำอย่างเดียวคงไม่พ

Photo Credit : Number 24 x Shutterstock Thailand พาร์ทเนอร์ชัตเตอร์สต็อกอย่างเป็นทางการแต่เพียงผู้เดียวในประเทศไทย (https://number24.co.th/)

#Number24xShutterstockThailand

ติดตามพวกเราได้ที่ LINE