“อิปซอสส์” เผยผลสำรวจ “ความกังวลใจสูงสุด” ของชาวไทยครึ่งปีแรก มองเศรษฐกิจแย่-สังคมวิกฤติ ไม่มั่นใจอนาคต กังวลรายได้หด-เสี่ยงตกงาน ชะลอซื้อสินค้าชิ้นใหญ่และของใช้ครัวเรือน เจอแนวคิดเศรษฐกิจแบบ “Cakeism” ปฏิเสธการเก็บภาษีเพิ่มและเรียกร้องให้เพิ่มงบประมาณด้านบริการสาธารณะ

“อิปซอสส์” เผยผลสำรวจ “ความกังวลใจสูงสุด” ของชาวไทยครึ่งปีแรก มองเศรษฐกิจแย่-สังคมวิกฤติ ไม่มั่นใจอนาคต กังวลรายได้หด-เสี่ยงตกงาน ชะลอซื้อสินค้าชิ้นใหญ่และของใช้ครัวเรือน เจอแนวคิดเศรษฐกิจแบบ “Cakeism” ปฏิเสธการเก็บภาษีเพิ่มและเรียกร้องให้เพิ่มงบประมาณด้านบริการสาธารณะ

อิปซอสส์ (Ipsos) ผู้นำระดับโลกด้านการวิจัยตลาดและสำรวจความคิดเห็นผู้บริโภค เปิดเผยรายงานชุด “What Worries Thailand H1 2025″ ความกังวลใจสูงสุดของคนไทยในครึ่งแรก ปี 2568 ซึ่งเป็นการศึกษาประเด็นความกังวลของประชาชนคนไทยมาอย่างต่อเนื่องตั้งแต่ปี 2565

โดยคุณอุษณา จันทร์กล่ำ กรรมการผู้จัดการ และคุณพิมพ์ทัย สุวรรณศุข ผู้อำนวยการอาวุโสฝ่ายลูกค้าสัมพันธ์ อิปซอสส์ ร่วมกันสรุปผลการศึกษาผลสำรวจและประเด็นสำคัญที่ส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภคในด้านความกังวลต่อรายได้และการใช้จ่าย, การจ้างงานและการว่างงาน, ผลกระทบต่อการตัดสินใจซื้อสินค้าชิ้นใหญ่และผลิตภัณฑ์ของใช้ในครัวเรือน, พฤติกรรมการบริโภคข่าวสารของผู้บริโภค

รวมทั้งคำแนะนำสำหรับแบรนด์ต่างๆ ในการปรับตัวและวางแผนกลยุทธ์ เพื่อรับมือกับผลกระทบจากความกังวลของคนไทยที่ส่งผลต่อภาพรวมของตลาดและภาคธุรกิจในปัจจุบัน สรุปได้ดังนี้

1. สรุป 5 อันดับคนไทยกังวลใจสูงสุด

ผลการวิจัยชุด What Worries Thailand H1 2025 ช่วงครึ่งปีแรก ปี 2568 ชี้ให้เห็นถึงภาพรวมความกังวลทั้งในระดับโลกและระดับประเทศที่น่าสนใจ สรุป “5 อันดับ” ความกังวลใจสูงสุดของชาวไทย ดังนี้

1. การเงินและการทุจริตทางการเมือง (Financial / Political corruption) 45%

2. ความยากจนและความไม่เท่าเทียมทางสังคม (Poverty & Social inequality) 37%

3. การว่างงาน (Unemployment) 31%

4. ภาวะเงินเฟ้อ (Inflation) 24%

5. อาชญากรรมและความรุนแรง (Crime & Violence) 22%

ขณะที่ภาพรวมระดับโลก “ภาวะเงินเฟ้อ” ยังคงเป็นประเด็นความกังวลสูงสุดที่ประชาชนทั่วโลกให้ความสำคัญ สำหรับประเทศไทย ปัญหาสังคม เป็นประเด็นที่คนไทยมีความกังวลเป็นอันดับต้นๆ มาโดยตลอด ซึ่งผลสำรวจในครึ่งแรกของปี 2568 นี้ (H1 2025) ได้จัดลำดับความกังวลของคนไทย ดังนี้:

2. คนไทยมองสังคมกำลังวิกฤติ 77% สูงสุดในโลก

การสำรวจยังได้สอบถามความคิดเห็นของประชาชนเกี่ยวกับทิศทางของประเทศ โดย 56% ของผู้ตอบแบบสอบถามมีความเห็นว่าประเทศไทยกำลังมาผิดทาง (Wrong Track) ซึ่งเพิ่มขึ้นจากปีที่แล้วถึง 13%

– ผลสำรวจยังเผยให้เห็นถึงความรู้สึกเปราะบางในสังคมและประเทศ (Society is Broken) โดยพบว่า 66% ของคนไทยเชื่อว่าสังคมไทยกำลังตกอยู่ใน “ภาวะวิกฤติ” และ 60% มองว่าประเทศกำลังอยู่ใน “ภาวะถดถอย”

– ตัวเลขจากดัชนีชี้วัดสังคมวิกฤติของอิปซอสส์ (Ipsos Society is Broken Index) โดยวัดเศรษฐกิจ สังคมและนโยบายการบริหารประเทศ พบว่าประเทศไทยมีสัดส่วนสูงถึง 77% นับเป็นอัตราสูงสุดจาก 31 ประเทศที่ทำการสำรวจ เปรียบเทียบกับอัตราเฉลี่ยทั่วโลกที่ 61%

– ผลสำรวจยังชี้ให้เห็นถึงความต้องการของประชาชนที่เรียกร้องหา “ผู้นำ” ที่มีความโดดเด่นและมีอำนาจในการจัดการแก้ไขปัญหาทางสังคมและเศรษฐกิจอย่างแท้จริง โดยพบว่า 79% ของคนไทยเรียกร้องให้มีผู้นำที่กล้าหาญพอที่จะ “แหกกฎ” เพื่อแก้ไขปัญหาของประเทศ

– ยิ่งไปกว่านั้น 77% ยังสนับสนุนผู้นำที่เข้มแข็งเพื่อทวงคืนประเทศจากกลุ่มคนร่ำรวยและผู้มีอำนาจ ตัวเลขเหล่านี้สะท้อนให้เห็นถึงความคาดหวังของประชาชนต่อการเปลี่ยนแปลงและการแก้ไขปัญหาอย่างเด็ดขาดจากผู้นำทางการเมือง

3. แนวคิด Cakeism มนุษย์เงินเดือนเมินจ่ายภาษีเพิ่มแต่เรียกร้องบริการสาธารณะ

ด้านเศรษฐกิจผลสำรวจชี้ให้เห็นถึงแนวคิดแบบ “Cakeism” (เปรียบเทียบเป็นก้อนเค้ก คือคนก็อยากได้ชิ้นใหญ่แต่ไม่อยากจ่ายเพิ่ม) ซึ่งเกิดขึ้นกับคนชั้นกลางหรือมนุษย์เงินเดือนทั่วโลก คือต้องการให้รัฐบาลสนับสนุนบริการสาธารณะด้านต่างๆ เพิ่มขึ้น เช่น สร้างถนน โรงเรียน โรงพยาบาล เพื่อทำให้การใช้ชีวิตดีขึ้น ต้องการได้สิทธิบริการสาธารณะต่างๆ แต่ไม่ต้องการจ่ายภาษีเพิ่มขึ้น

ในประเทศไทยพบว่าแนวคิดแบบ “Cakeism” ยังคงปรากฏชัด โดย 45% ไม่เห็นด้วยกับการจัดเก็บภาษีเพิ่ม เพื่อนำไปใช้ในการสนับสนุนการเพิ่มการใช้จ่ายของภาครัฐ แต่ในทางตรงกันข้าม 70% ของผู้ตอบแบบสอบถามกลับสนับสนุนให้มีการเพิ่มการใช้จ่ายในด้านบริการสาธารณะ

ทุกวันนี้ “มนุษย์เงินเดือน” เป็นกลุ่มที่จ่ายภาษีตรงสัดส่วนมากสุด แต่กลุ่มนี้มองว่าได้ไม่ได้รับบริการสาธารณะที่แตกต่างจากกลุ่มอื่นหรือสิ่งที่ต้องการ ปัญหาเหลื่อมล้ำทางสังคมก็ไม่ได้รับการแก้ไข จึงมองว่าหากต้องจ่ายภาษีเพิ่มขึ้นในสิ่งที่ยังไม่ได้บริการสาธาระที่ดี “คงเป็นเรื่องที่ไปไม่ได้”

4. ค่าใช้จ่าย-ค่าครองชีพ “เพิ่มขึ้น”

เมื่อถามถึงค่าใช้จ่ายภายในบ้านในอีก 6 เดือนข้างหน้า คนไทยคาดว่าค่าใช้จ่ายทุกด้านจะ “เพิ่มขึ้น” (เมื่อเทียบกับปีที่ผ่านมา) ดังนี้

- 69% ค่าสาธารณูปโภค (+10%)

- 66% ค่าเชื้อเพลิงรถยนต์ (+7%)

- 66% ใช้จ่ายด้านอาหาร (+5%)

- 62% ค่าใช้จ่ายในการซื้อของใช้ในบ้านอื่นๆ (+1%)

- 44% ค่าใช้จ่ายในการสังสรรค์ (+3% )

- 38% ค่าที่อยู่อาศัย (+2%)

- 34% ค่าสมาชิกต่างๆ (+3%)

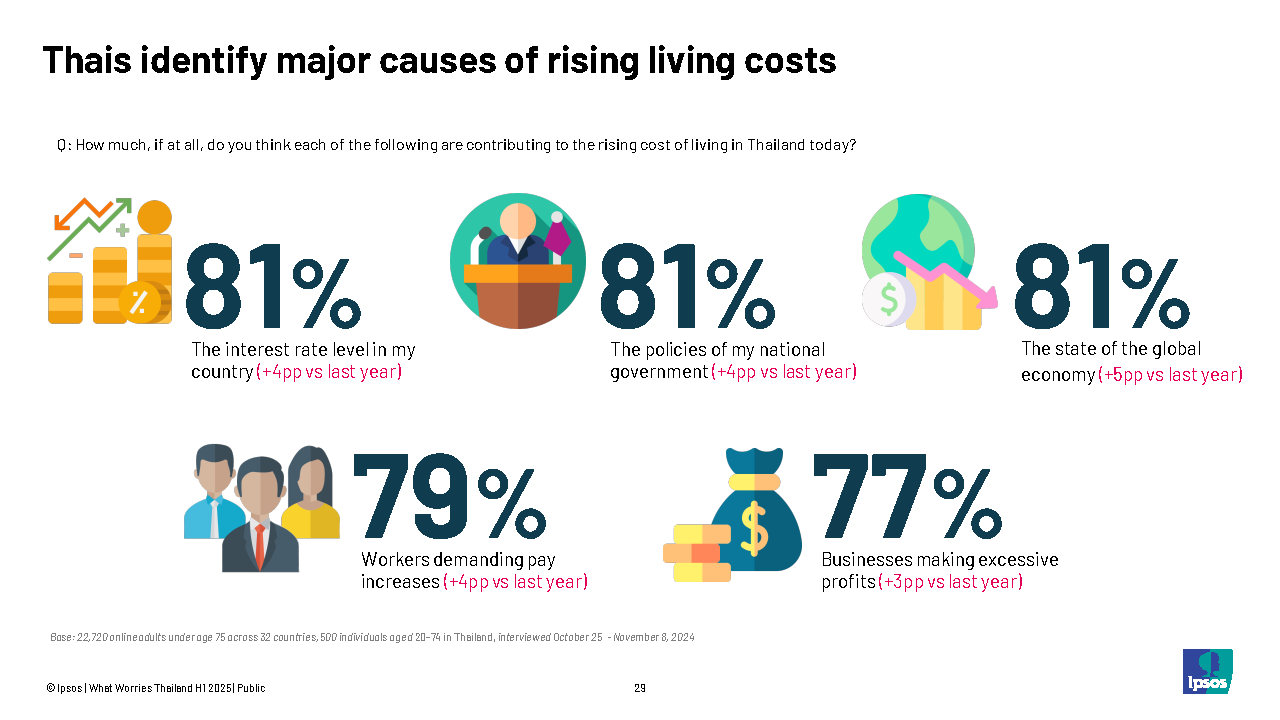

นอกจากนี้ คนไทยยังระบุถึงสาเหตุหลักที่ทำให้ค่าครองชีพที่สูงขึ้น (เมื่อเทียบกับปีที่ผ่านมา) ดังนี้

- 81% ระดับอัตราดอกเบี้ยในประเทศ (+4%)

- 81% นโยบายของรัฐบาล (+4%)

- 81% สภาวะเศรษฐกิจโลก (+5%)

- 79% แรงงานเรียกร้องค่าตอบแทนที่สูงขึ้น (+4%)

- 77% ธุรกิจต่างๆ มุ่งทำกำไรมากเกินไป (+3%)

5. คนไทย 28% หวั่นตกงานในอีก 6 เดือนข้างหน้า

ความกังวลเกี่ยวกับความมั่นคงในการจ้างงานยังคงเป็นประเด็นสำคัญสำหรับคนไทย โดย 59% ระบุว่ารู้จักคนที่เพิ่งตกงานในช่วง 6 เดือนที่ผ่านมา แม้จะลดลง 2% จากปีที่แล้วก็ตาม นอกจากนี้ เกือบหนึ่งในสาม หรือ 28% ของคนไทยกังวลว่าตนเองอาจประสบปัญหาการตกงานในอีก 6 เดือนข้างหน้า

เห็นได้ว่าความเชื่อมั่นด้านความมั่นคงในการมีงานทำ “ลดลง” อย่างเห็นได้ชัด โดยเกือบครึ่งหนึ่งหรือ 48% มีความมั่นใจน้อยลงเกี่ยวกับความมั่นคงในงานของตนเอง ครอบครัว และบุคคลใกล้ชิด ซึ่งเพิ่มขึ้นถึง 12% จากปีที่แล้ว

ยิ่งไปกว่านั้น 54% ของคนไทยมีความมั่นใจ “น้อยลง” เกี่ยวกับความสามารถในการลงทุนเพื่ออนาคต ไม่ว่าจะเป็นการเกษียณอายุหรือเพื่อการศึกษาของบุตรหลาน เพิ่มขึ้น 15% จากปีก่อนหน้า

6. “เศรษฐกิจแย่” ลังเลซื้อของชิ้นใหญ่-ของใช้ในบ้าน

จากค่าครองชีพที่เพิ่มขึ้น กังวลตกงาน และมองสังคมกำลังวิกฤติ สำรวจเผยให้เห็นว่า 65% ของคนไทยมองว่าสถานการณ์เศรษฐกิจของประเทศในปัจจุบันย่ำแย่ลง ซึ่งเพิ่มขึ้น 10% เมื่อเทียบกับปีที่แล้ว สถานการณ์เศรษฐกิจที่ตกต่ำนี้ ส่งผลกระทบรุนแรงขึ้นในทุกกลุ่มรายได้ โดยเฉพาะอย่างยิ่งในกลุ่มครัวเรือนที่มีรายได้น้อย

ความเชื่อมั่นที่ลดลงนี้ทำให้คนไทยมีความลังเลในการจับจ่ายสินค้ามากขึ้น โดยเฉพาะสินค้าชิ้นใหญ่ (Major Purchase) เช่น บ้าน รถยนต์ ซึ่งมี 53% ของคนไทยที่รู้สึกไม่สบายใจที่จะซื้อสินค้าชิ้นใหญ่เพิ่มขึ้น 6% เมื่อเทียบกับปีที่ผ่านมา

ไม่เพียงเท่านั้น ความกังวลยังขยายไปถึงการซื้อของใช้ในบ้านทั่วไป (Household Purchases) เช่น ทีวี ตู้เย็น เครื่องปรับอากาศ เฟอร์นิเจอร์ โดยพบว่า 46% ของคนไทยรู้สึกไม่สบายใจในการซื้อของใช้ในครัวเรือนอื่นๆ เพิ่มขึ้นถึง 10% จากปีที่แล้ว

7. แนวโน้มความหวังการเงินส่วนบุคคลดีขึ้นในอีก 6 เดือนข้างหน้า “ลดลง” ทุกกลุ่ม

แม้ครึ่งปีแรกนี้ คนไทยจะมีความกังวลหลายด้าน แต่ก็ยังคงมีความหวังอยู่ โดย 37% ของคนไทยคาดการณ์ว่าสถานะทางการเงินส่วนบุคคลจะดีขึ้นในอีก 6 เดือนข้างหน้า แต่ตัวเลขนี้ลดลงถึง 17% จากปีที่แล้ว นั่นหมายถึง คนที่คิดว่าการเงินจะดีขึ้นมีจำนวน “ลดลง” เมื่อเทียบปีก่อน โดยแบ่งตามกลุ่มรายได้ได้ดังนี้

– ครัวเรือนที่มีรายได้สูง 41% (- 9%)

– ครัวเรือนที่มีรายได้ปานกลาง 37% (-13%)

– ครัวเรือนที่มีรายได้น้อย 24% (-31%)

8. คนไทยเสพข่าว “โซเชียลมีเดีย” 86%

ด้านพฤติกรรมการบริโภคข่าวสารของคนไทย ผ่านช่องทางหลักที่เลือกใช้ในการติดตามข่าวสาร ผลสำรวจพบดังนี้

1. โซเชียลมีเดีย (Social media) 86%

2. โทรทัศน์ (TV news) 57%

3. ข่าวจากเว็บไซต์ (News websites) 52%

4. เพื่อนและครอบครัว (Friends/family) 36%

5. พอดแคสต์ (Podcasts) 18%

6. หนังสือพิมพ์ (Newspapers) 17%

7. วิทยุ (Radio) 11%

8. อื่นๆ 2%

9. ไม่ตอบ 2%

จากข้อมูลจะเห็นได้ว่าโซเชียลมีเดียยังคงเป็นช่องทางหลักที่คนไทยส่วนใหญ่เลือกใช้ในการเสพข่าวสาร ทิ้งห่างช่องทางอื่นๆ อย่างมีนัยสำคัญ ซึ่งสะท้อนถึงบทบาทที่สำคัญของแพลตฟอร์มดิจิทัลในชีวิตประจำวันของคนไทย

ขณะที่ค่าเฉลี่ยทั่วโลกเสพข่าวสารผ่านโซเชียลมีเดีย 54% และสื่อทีวี 58%

9. ความเท่าเทียมทางเพศมีผลต่อสนับสนุนธุรกิจ

ในภาคธุรกิจมีข้อสังเกตที่น่าสนใจว่า คนไทยให้การสนับสนุนธุรกิจที่ให้ความสำคัญกับความเท่าเทียมทางเพศ โดย 44% ของคนไทยยังเชื่อว่านโยบายที่ธุรกิจนำมาใช้เพื่อส่งเสริมความเท่าเทียมทางเพศนั้นมีผลกระทบเชิงบวกต่อสังคมโดยรวม

สอดคล้องกับแนวคิดนี้ 71% ของคนไทยเชื่อว่าการบรรลุความเท่าเทียมเป็นสิ่งสำคัญ แม้จะมีความแตกต่างเล็กน้อยระหว่างความคิดเห็นของผู้ชาย 69% และผู้หญิง 73%

อย่างไรก็ตามสังคมไทยยังคงเผชิญกับความตึงเครียดทางสังคมที่สำคัญ โดยเฉพาะในประเด็นความเหลื่อมล้ำ เรื่องความขัดแย้งระหว่างคนรวยกับคนจน 84% ระหว่างคนต่างช่วงวัย 76% และระหว่างผู้ที่มีแนวคิดเสรีนิยมทางสังคมกับผู้ที่มีค่านิยมดั้งเดิม 73%

10. แบรนด์ปรับกลยุทธ์รับมือความกังวลผู้บริโภคกระทบการใช้จ่าย

ท่ามกลางสภาวะวิกฤติทางเศรษฐกิจ การเมือง และสังคมที่กำลังเกิดขึ้น “อิปซอสส์” ได้ให้ข้อเสนอแนะที่สำคัญแก่แบรนด์และธุรกิจ เพื่อรับมือกับผลกระทบจากความกังวลของผู้บริโภค ซึ่งส่งผลโดยตรงต่อพฤติกรรมการใช้จ่ายดังนี้

– การคืนกำไรสู่สังคมและสร้างผลกระทบเชิงบวก: เมื่อผู้บริโภคเห็นว่าแบรนด์สนับสนุนสังคม จะสามารถสร้างความรู้สึกเชิงบวกและเสริมสร้างความสัมพันธ์กับแบรนด์ นำไปสู่ Loyalty (ความภักดีที่ลูกค้ามีให้ต่อแบรนด์) และการสนับสนุนที่เพิ่มขึ้น

– สร้างความเชื่อมั่นผ่านความโปร่งใส: การดำเนินธุรกิจด้วยธรรมาภิบาลที่ดีจะส่งเสริมประสบการณ์เชิงบวกให้กับลูกค้า ด้วยการส่งเสริมความเป็นธรรม กระบวนการที่มีประสิทธิภาพ และการสื่อสารที่ชัดเจน

เกี่ยวกับข้อมูลผลวิจัย

– What Worries the World June 2025: สำรวจจากกลุ่มตัวอย่างผู้ใหญ่ 24,737 คน อายุ 16- 74 ปี ใน 30 ประเทศทั่วโลก รวมถึงกลุ่มตัวอย่างชาวไทย 500 คน อายุ 20-74 ปี เก็บข้อมูลระหว่างวันที่ 25 เมษายน – 9 พฤษภาคม 2568

ติดตามพวกเราได้ที่ LINE