นีลเส็นไอคิว (ประเทศไทย) เผยข้อมูลล่าสุดจากรายงาน Global Auto Syndicated 2564 เป็นการศึกษาผู้ซื้อรถยนต์ 10,961 คน ใน 10 ประเทศทั่วโลก ประกอบด้วย จีน เยอรมนี อินเดีย รัสเซีย ไทย เกาหลีใต้ สหราชอาณาจักร สหรัฐอาหรับเอมิเรตส์ สหรัฐอเมริกา และ อิตาลี เพื่อทำความเข้าใจพฤติกรรมผู้บริโภคในการซื้อสินค้ายานยนต์ การเข้ารับบริการหลังการขาย และ ความรู้สึกที่มีต่อรถยนต์พลังงานใหม่ ในอุตสาหกรรมรถยนต์ค้าปลีกที่มีการเปลี่ยนแปลง ท่ามกลางโรคระบาดในยุคดิจิทัล

อุตสาหกรรมยานยนต์ เป็นหนึ่งในภาคส่วนที่ได้รับผลกระทบหนักที่สุดจากสถานการณ์โควิด โดยก่อนหน้าการเกิดโรคระบาด อุตสาหกรรมนี้กำลังก้าวเข้าสู่จุดเปลี่ยนที่สำคัญ ไม่ว่าจะเป็นเรื่อง ยานยนต์อัจฉริยะ (Connected Car) การใช้พลังงานไฟฟ้าขับเคลื่อน เช่น รถยนต์ไฟฟ้า ระบบขับเคลื่อนอัตโนมัติ หรือการแบ่งปันการใช้งานยานพาหนะ (ride sharing)

ก่อนหน้านี้มีชุดความคิดในตลาดยานยนต์ที่ว่าความเป็นเจ้าของรถยนต์ส่วนบุคคลจะถดถอยลงเรื่อยๆ และผลประโยชน์ของปรากฏการณ์นี้ควรจะไปตกอยู่ที่ธุรกิจการใช้รถยนต์ส่วนตัวร่วมกัน หรือ Car-Sharing อย่างไรก็ตามการระบาดที่เกิดขึ้นและมาตรการเว้นระยะห่างทางสังคมที่ตามมา อาจทำให้แนวคิดนี้ต้องเปลี่ยนแปลงไปอย่างสิ้นเชิง

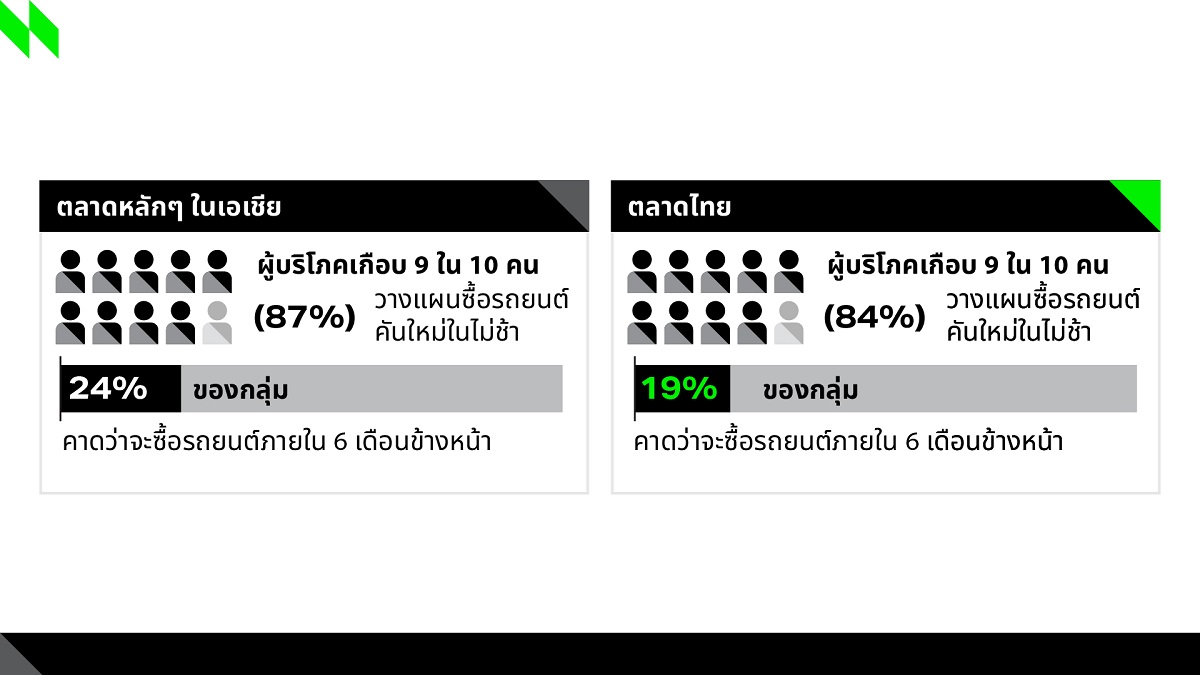

ผู้บริโภคถึง 87% ในตลาดหลักๆ ในเอเชียมีการวางแผนซื้อรถส่วนบุคคลคันใหม่ในไม่ช้า จากจำนวนนี้ โดยเฉลี่ย 24% คาดว่าจะซื้อรถภายใน 6 เดือนข้างหน้า เราเห็นถึงแนวโน้มเดียวกันในประเทศไทยโดยที่ผู้บริโภคชาวไทยเกือบเก้าในสิบ หรือ 84% วางแผนซื้อรถคันใหม่ ในขณะที่ประมาณ 19% ของคนที่วางแผนซื้อรถนั้น คิดที่จะซื้อภายใน 6 เดือนข้างหน้า

จากโชว์รูม สู่ออนไลน์

กระแส Digital Disruption ที่เกิดขึ้นในทุกภาคธุรกิจ ทำให้ผู้ค้าปลีกยานยนต์เองก็ต้องหันกลับมามองจุดที่แบรนด์มีปฏิสัมพันธ์กับลูกค้า (customer touch points) และดูว่าจะสามารถนำเทคโนโลยีมาปรับใช้เพิ่มเติมได้อย่างไร นอกจากนี้ความต้องการของผู้บริโภคในปัจจุบันต่อการซื้อแบบ “ไร้สัมผัส” ผลักดันให้ OEM และดีลเลอร์ได้มีการพิจารณานำเอาเทคโนโลยีเข้ามาปรับใช้กับการดำเนินธุรกิจที่ซึ่งก่อนหน้านี้ โมเดลธุรกิจดั้งเดิมนั้น เน้นไปที่การขายที่โชว์รูมรถยนต์เป็นหลัก

ถึงแม้เราจะยังฟันธงไม่ได้ว่าขอบเขตที่ผู้ซื้อรถยนต์จะเปิดใจยอมรับการใช้ช่องทางออนไลน์สำหรับการซื้อสินค้าที่มีมูลค่าสูงเช่นนี้อยู่ที่ตรงไหน แต่ในอินเดีย ผู้ซื้อส่วนใหญ่ (60%) บอกว่าพวกเขามีแนวโน้มที่จะซื้อผ่านช่องทางออนไลน์ของดีลเลอร์

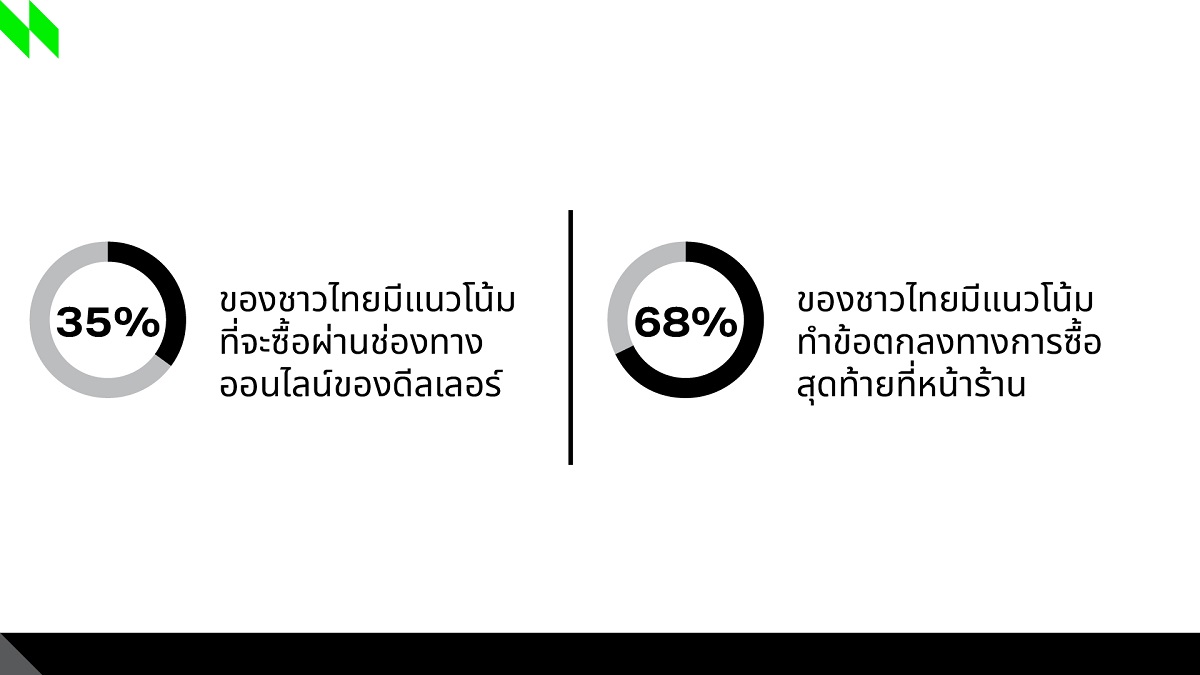

อย่างไรก็ตาม ความสนใจต่อการซื้อผ่านช่องทางออนไลน์ สำหรับผู้ซื้อรถยนต์ในประเทศอื่นๆ ในแถบเอเชีย เช่น ประเทศไทย และ จีน กลับมีน้อยกว่า โดยมีค่าเฉลี่ยอยู่ที่ประมาณ 35% ที่น่าสนใจคือ เกาหลีใต้ซึ่งมีโครงสร้างพื้นฐานด้านดิจิทัลที่ดีที่สุดแห่งหนึ่ง กลับมีตัวเลขเพียง 12% เท่านั้น เราพบเห็นแนวโน้มของเทรนด์ที่คล้ายคลึงกันนี้ทั่วยุโรปเช่นกัน ที่ซึ่งลูกค้าเพียง 14% ตอบว่ามีความเป็นไปได้ที่จะซื้อผ่านช่องทางออนไลน์ของดีลเลอร์

เมื่อถามเจาะลึกลงไปอีก ผู้ซื้อรถยนต์ได้เผยความต้องการในการซื้อ-ขายสินค้าหน้าร้านในรูปแบบดั้งเดิม (Brick and Mortar) โดยระดับความต้องการที่จะดำเนินการติดต่อผ่านช่องทางออฟไลน์นี้จะเพิ่มขึ้นเรื่อย ๆ เมื่อลูกค้าเคลื่อนตัวเข้าสู่ปลายทางของเส้นทางการซื้อ โดย 60% ของผู้ซื้อรถยนต์จากหลากหลายตลาดทั่วโลก ระบุว่าพวกเขาต้องการทำข้อตกลงทางการซื้อขั้นตอนสุดท้ายที่หน้าร้าน ในขณะที่ผู้ซื้อยานยนต์ในตลาดประเทศไทยถึง 68% ก็แสดงออกถึงความต้องการนี้

ในขณะที่ตลาดอีคอมเมิร์ซเติบโตขึ้นอย่างทวีคูณ ทำไมผู้ซื้อรถยนต์จึงยังลังเลที่จะดำเนินการซื้อขายรถยนต์ผ่านทางออนไลน์แพลตฟอร์มทั้งหมด คำตอบอยู่ที่ประสิทธิภาพของการผสานช่องทางการขายและกระบวนการดำเนินการในรูปแบบของออฟไลน์และออนไลน์เข้าด้วยกัน

“โดยพื้นฐานแล้วลูกค้าจะคิดอยู่สองเรื่อง ประการแรกคือความพร้อมของดีลเลอร์ในการเปลี่ยนผ่านจากช่องทางหนึ่งไปสู่อีกช่องทาง (ออนไลน์-ออฟไลน์) อย่างราบรื่น ประการที่สองคือความแข็งแกร่งของการผสานรวมเทคโนโลยีเพื่อรองรับการซื้อสินค้าที่มีมูลค่าสูง” อนิล แอนโทนี หัวหน้าวิจัยฝ่ายยานยนต์ระดับโลกที่ นีลเส็นไอคิว กล่าว

“การซื้อรถยนต์ผ่านช่องทางออนไลน์ เริ่มเป็นที่นิยมมากขึ้นในหมู่ผู้ที่มีประสบการณ์ในการซื้อรถ แต่ลูกค้ายังมีความกังวลเกี่ยวกับอำนาจในการเจรจาต่อรองและประสิทธิภาพในการรักษาความปลอดภัยของข้อมูลส่วนบุคคลของดีลเลอร์ ซึ่งระบบออนไลน์ที่นำมาใช้นั้นต้องมีความยืดหยุ่น เชื่อถือได้ และใช้งานได้ง่ายมากขึ้น” มณีณัฐฐา จิระเสวีจินดา หัวหน้าวิจัยฝ่ายยานยนต์ส่วนภูมิภาคเอเชียตะวันออกเฉียงใต้ ใต้หวันและออสเตรเลีย ที่ นีลเส็นไอคิว กล่าว

ในขณะที่การแพร่ระบาดของโควิด-19 ยังคงส่งผลกระทบต่อชีวิตของเรา การสร้างระบบที่ผลักดันให้เกิดการเปลี่ยนผ่านจากออนไลน์เป็นออฟไลน์ หรือออฟไลน์เป็นออนไลน์อย่างราบรื่น ด้วยการใช้เทคโนโลยีที่แข็งแกร่งเป็นแกนสนับสนุน จะทำให้ลูกค้าสามารถสร้างสมดุลระหว่างช่องทางการซื้อทั้งสองแบบได้

การบริการหลังการขาย – เส้นทางที่ต้องมุ่งไปข้างหน้า

จากสถานการณ์การแพร่ระบาดในแต่ละระลอก เราเห็นปริมาณการใช้ยานพาหนะที่ลดลงอย่างกะทันหันอันเนื่องมาจากข้อจำกัดและมาตรการต่างๆ ซึ่งถนนที่คับคั่งน้อยลงก็ทำให้อัตราการเกิดอุบัติเหตุบนท้องถนนลดน้อยลงเช่นเดียวกัน ทั้งหมดนี้ต่างส่งผลกระทบอย่างมีนัยสำคัญต่อธุรกิจการให้บริการหลังการขายสำหรับอุตสาหกรรมยานยนต์

ในวิกฤตครั้งก่อนๆ ที่เคยเกิดขึ้นมาทั้งหมดนั้น ธุรกิจและการให้บริการหลังการขายคือส่วนที่มีความยืดหยุ่นมากที่สุด เมื่อเกิดข้อจำกัดด้านเศรษฐกิจหรืออุปทานที่ทำให้ผู้บริโภคชะลอการตัดสินใจซื้อรถยนต์ การบำรุงรักษายานพาหนะในปัจจุบันจึงมีความสำคัญมากขึ้น ซึ่งเราเห็นสิ่งนี้ในข้อมูลสำรวจของเราเช่นกัน

95% ของเจ้าของรถที่ในตลาดยานยนต์หลัก 10 ประเทศที่ได้ทำการสำรวจ ระบุว่าพวกเขาใช้บริการหลังการขายในช่วงเวลาที่ผ่านมา โดย 77% ของผู้ใช้บริการระบุว่าใช้บริการในช่วง 6 เดือนที่ผ่านมา ถึงแม้ว่าสถานการณ์นี้จะส่งผลดีต่อธุรกิจ แต่ก็มีส่วนที่เป็นความท้าทายเช่นกัน

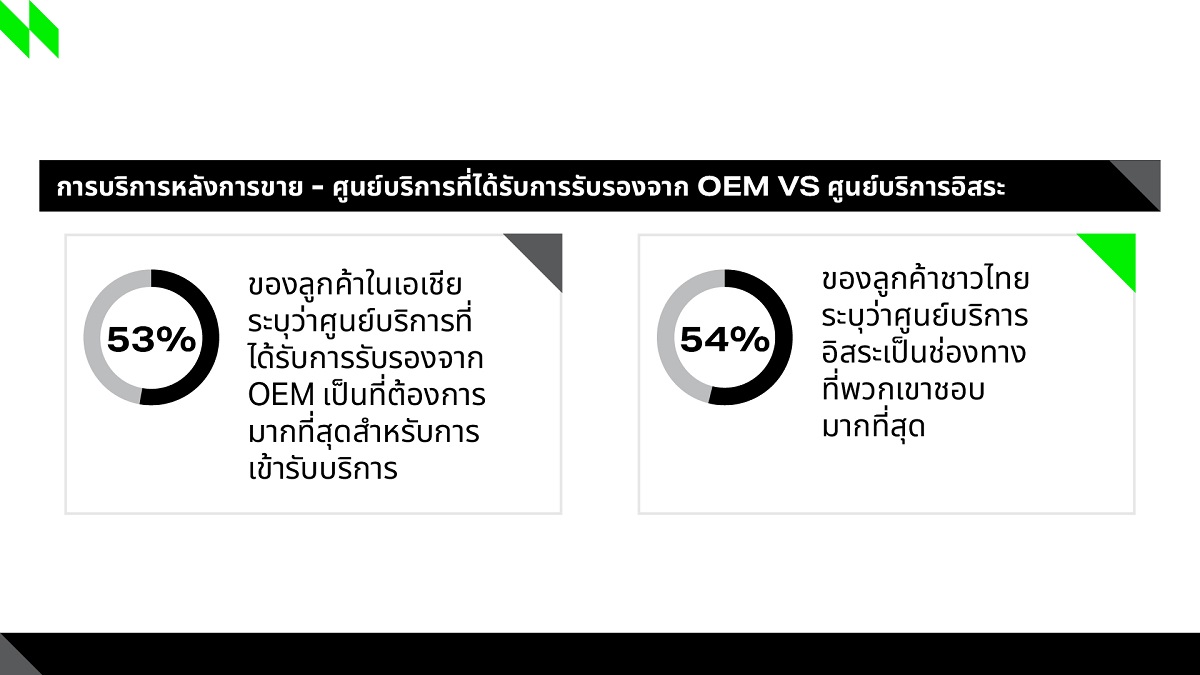

ในเอเชีย ลูกค้า 53% ระบุว่าศูนย์บริการที่ได้รับการรับรองจาก OEM เป็นที่ต้องการมากที่สุดสำหรับการเข้ารับบริการ อย่างไรก็ตาม ลูกค้าชาวไทยออกความคิดเห็นที่สวนทางกันอย่างสิ้นเชิง โดย 54% ระบุว่า ศูนย์บริการอิสระเป็นช่องทางที่พวกเขาชอบมากที่สุด เช่นเดียวกับผู้ซื้อรถยนต์ในยุโรปที่ความชอบส่วนใหญ่เทไปที่ศูนย์บริการอิสระ ส่วนลูกค้าเพียง 37% ในยุโรปเลือกศูนย์บริการที่ได้รับการรับรองจาก OEM

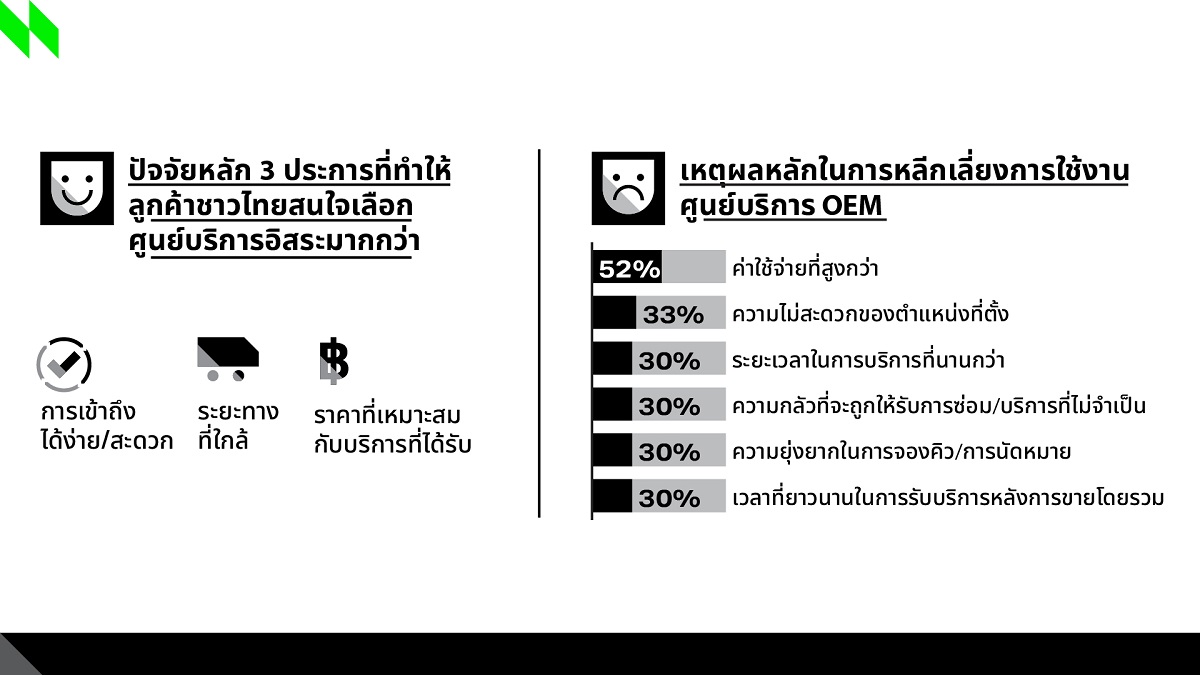

ปัจจัยหลัก 3 ประการที่ทำให้ลูกค้าชาวไทยสนใจเลือกศูนย์บริการอิสระมากกว่า คือ การเข้าถึงได้ง่าย/สะดวก ระยะทางที่ใกล้ และราคาที่เหมาะสมกับบริการที่ได้รับ ในทางกลับกัน ค่าใช้จ่ายที่สูงกว่า (52%) ความไม่สะดวกของตำแหน่งที่ตั้ง (33%) ระยะเวลาในการบริการที่นานกว่า (30%) ความกลัวที่จะถูกให้รับการซ่อม/บริการที่ไม่จำเป็น (30%) ความยุ่งยากในการจองคิว/การนัดหมาย (30%) และบริการหลังการขายโดยรวมที่ยาวนาน (30%) ถูกระบุว่าเป็นเหตุผลหลักในการหลีกเลี่ยงการใช้งานศูนย์บริการที่ได้รับการรับรองจาก OEM

เดินหน้าสู่การใช้พลังงานไฟฟ้าขับเคลื่อน

โรงงาน OEM ทั่วโลกส่วนใหญ่ได้ประกาศแผน EV ระยะยาวและกำลังดำเนินการตามแผนดังกล่าว แต่เส้นทางนี้ยังเต็มไปด้วยความไม่แน่นอนเมื่อพิจารณาถึงการลงทุนต่างๆ ที่จำเป็นในธุรกิจนี้ หนึ่งในสิ่งที่สำคัญที่สุดคือการยอมรับของผู้บริโภคต่อรถยนต์ไฟฟ้า ซึ่งลูกค้าในตลาดยานยนต์หลักๆ ทั่วโลกยังคงยึดมั่นในความตั้งใจที่จะพิจารณารถยนต์พลังงานใหม่นี้

ลูกค้า 34% ในตลาดหลักๆ ในเอเชียกล่าวว่าพวกเขาต้องการพิจารณารถยนต์พลังงานใหม่ (รถไฟฟ้าแบบไฮบริดและแบตเตอรี่) สำหรับการซื้อครั้งต่อไป โดยที่ผู้บริโภคชาวเกาหลีใต้ (49%) และจีน (45%) เป็นประเทศในเอเชีย 2 อันดับแรกที่ระบุถึงความตั้งใจในการซื้อ ขณะที่ไทยตามหลังที่ 33% และอินเดียที่ 27%

ยุโรปแสดงเจตจำนงที่สูงขึ้น โดย 44% ของลูกค้าระบุว่ารถยนต์พลังงานใหม่ (รถไฟฟ้าแบบไฮบริดและแบตเตอรี่) จะเป็นเชื้อเพลิงประเภทที่ตั้งใจไว้สำหรับการซื้อครั้งต่อไป โดยที่ประเทศอิตาลี สหราชอาณาจักร และเยอรมนีเป็นตลาดหลักที่ผลักดันแนวโน้มนี้ในยุโรป

อย่างไรก็ตาม ความสนใจซื้อรถยนต์พลังงานใหม่นี้ไม่ได้เกิดขึ้นโดยปราศจากความกังวลซะทีเดียว สำหรับลูกค้าชาวไทย อุปสรรคทางเทคนิค (95%) อุปสรรคด้านเศรษฐกิจและโครงสร้างพื้นฐาน (72%) รวมถึง อายุการใช้งานและความหลากหลายของแบตเตอรี่ (72%) ถือเป็นอุปสรรคสำคัญของลูกค้าต่อการนำ EV มาใช้ในตลาดประเทศไทย ซึ่งเราเห็นความคิดเห็นที่คล้ายคลึงกันจากลูกค้าชาวยุโรปเช่นเดียวกัน

“มีตัวแปรที่เรายังไม่รู้อีกมากมายจากมุมมองของลูกค้าเกี่ยวกับรถยนต์พลังงานใหม่ ดังนั้นอะไรก็ตามที่ผู้มีส่วนได้ส่วนเสีย เช่น OEM และดีลเลอร์ สามารถทำได้ ไม่ว่าจะเป็น การส่งเสริมการขายเชิงประสบการณ์ การสื่อสารเชิงรุก หรือการให้ข้อมูลแก่ผู้บริโภค ฯลฯ ก็มีแนวโน้มที่จะช่วยบรรเทาความกังวลและผลักดันการพิจารณาซื้อขั้นสุดท้ายได้”

ความคาดหวังอื่นๆ สำหรับรถยนต์ไฟฟ้าที่ผู้บริโภคต้องการจาก OEM อยู่ที่การบริการหลังการขาย โดย 73% ของผู้ซื้อรถยนต์ในตลาดเอเชียและ 70% ในตลาดยุโรปชี้ถึงความจำเป็นในการปรับปรุงบริการหลังการขาย เจ้าของรถยนต์และผู้ที่ตั้งใจซื้อรถยนต์ในปัจจุบัน มีการรับรู้และเข้าใจข้อมูลโดยทั่วไปเกี่ยวกับเวลาและค่าใช้จ่ายที่เกี่ยวข้องกับการบำรุงรักษารถยนต์ที่ใช้น้ำมันหรือขับเคลื่อนด้วยเครื่องยนต์สันดาปภายใน (Internal Combustion Engine – ICE) อย่างไรก็ตาม ยังมีตลาดอีกจำนวนมากที่ไม่มีแนวทางหรือข้อมูลและตัวช่วยที่ชัดเจนเกี่ยวกับรถ EV ซึ่งชี้ให้เห็นถึงความจำเป็นในการให้ข้อมูลกับลูกค้า ไม่เพียงแต่ในแง่ของประสิทธิภาพของรถ EV แต่ยังรวมถึงการบำรุงรักษาด้วย

กุญแจสำคัญสู่การประสบความสำเร็จในการสร้างพอร์ตโฟลิโอ EV นั้นขึ้นอยู่กับ การสร้างจุดยืนและเอกลักษณ์ของแบรนด์ OEM ที่แตกต่าง การใช้ช่องทางการขายผ่าน omni-channel ให้เกิดประสิทธิภาพให้ได้มากที่สุด และการปรับทักษะใหม่ให้กับทีมขายและทีมให้บริการหลังการขาย

“อุตสาหกรรมยานยนต์กำลังอยู่ระหว่างการปรับเปลี่ยนขั้นพื้นฐานในส่วนของโมเดลธุรกิจ และการทำให้ลูกค้ามีส่วนร่วมกับการเปลี่ยนแปลงเหล่านี้จะเป็นกุญแจสำคัญ ซึ่งในอีกไม่กี่ปีข้างหน้า เราคาดว่าความลื่นไหลของตลาดในปัจจุบันจะยังคงอยู่ และกระบวนการทางธุรกิจจะยังคงมีความผันผวน ดังนั้น กระบวนการทำงานที่คล่องแคล่วว่องไว การวิเคราะห์จำแนกกลุ่มลูกค้าและการบริหารจัดการประสบการณ์ของลูกค้าที่ได้คุณภาพ จะกลายมาเป็นตัวขับเคลื่อนหลักสู่ความสำเร็จของธุรกิจยานยนต์ อย่างไรก็ตาม ท้ายที่สุดแล้ว หัวใจของความสำเร็จอย่างยั่งยืนของทุกธุรกิจอยู่ที่ความสามารถในการคาดคะเนความต้องการของลูกค้าและเติมเต็มความต้องการเหล่านั้น”