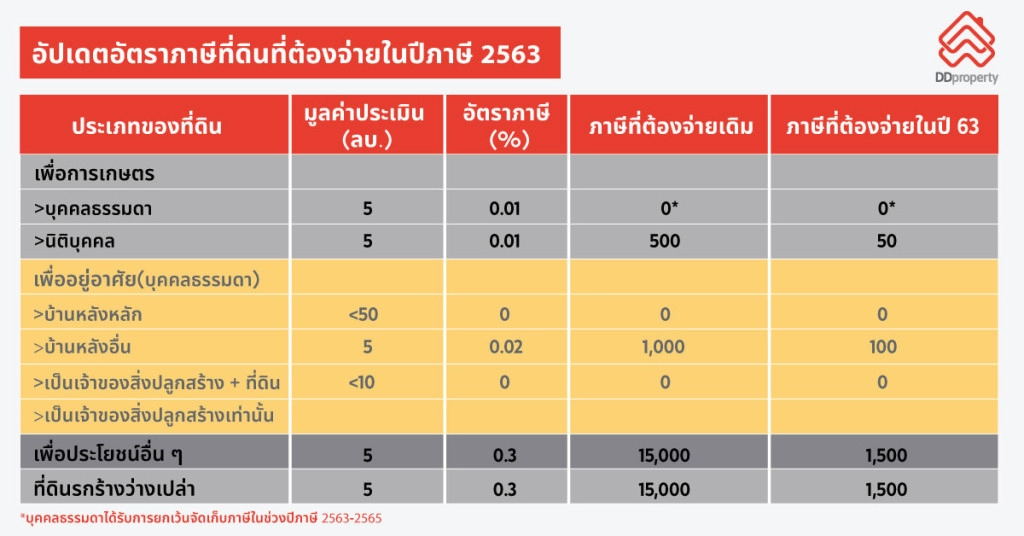

ภาษีที่ดินและสิ่งปลูกสร้าง ถูกประกาศไปเมื่อเดือนมีนาคม 2562 แต่ให้มีผลบังคับใช้ทั่วประเทศ ตั้งแต่ต้นปี 2563 เป็นภาษีฉบับใหม่เพื่อทดแทนภาษีโรงเรือนและภาษีบำรุงท้องที่ฉบับเก่า โดยกำหนดให้เริ่มจ่ายครั้งแรกนี้ภายในเดือนสิงหาคม 2563 และเพื่อช่วยลดภาระของประชาชนจากผลกระทบโควิด-19 ปีนี้รัฐบาลได้ออกมาตรการลดภาษีสำหรับที่อยู่อาศัยถึง 90%

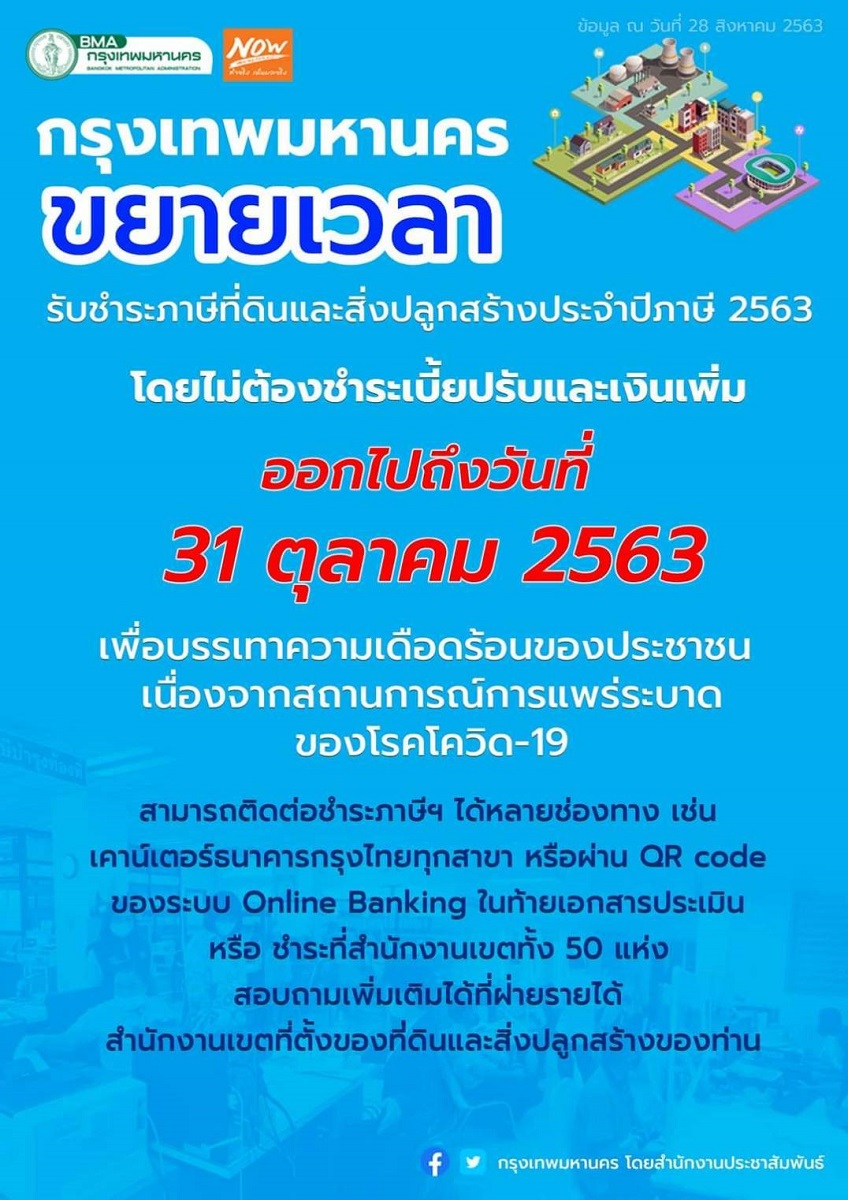

ก่อนหน้านี้หลายคนคงได้รับ “ใบแจ้งการชำระภาษีที่ดิน” กันมาระยะหนึ่งแล้ว แต่ด้วยความที่เป็นภาษีใหม่ จัดเก็บเป็นปีแรก จึงยังมีข้อสงสัยเกี่ยวกับการประเมินภาษี การคัดค้านการประเมิน และวิธีการจ่าย ทำให้ต้องใช้เวลาในการจ่ายภาษี เมื่อวันที่ 28 สิงหาคม 2563 กรุงเทพมหานคร จึงออกประกาศขยายเวลาจ่ายภาษีที่ดินฯ ออกไปถึงสิ้นเดือนตุลาคม 2563 ส่วนองค์กรปกครองส่วนท้องถิ่น (อปท.) ก็มีการเลื่อนเช่นกัน โดยต้องดูตามประกาศของแต่ละพื้นที่

รู้จักภาษีที่ดินฯ ฉบับใหม่

เนื่องจากภาษีที่ดินฯ ปี 2562 มีอัตราภาษีและเงื่อนไขที่หลากหลาย ทำให้หลาย ๆ คนมองว่าเป็นเรื่องยากที่จะเข้าใจ และเกิดคำถามต่าง ๆ มากมาย ทั้งเรื่องใครต้องเสียภาษีบ้าง? เสียเท่าไร? ถ้ามีบ้านมากกว่าหนึ่งหลังจะเสียภาษีอย่างไร? มีข้อยกเว้นอย่างไรบ้าง? และสุดท้ายใครได้ประโยชน์จากภาษีนี้

“ดีดีพร็อพเพอร์ตี้” เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทย สรุปรายละเอียดเกี่ยวกับข้อมูลที่ผู้เสียภาษีที่ดินสำหรับกลุ่มที่อยู่อาศัยที่ควรรู้ ดังนี้

– ภาษีที่ดินและสิ่งปลูกสร้าง คือ ภาษีที่ผู้ครอบครองอสังหาริมทรัพย์ต้องเสียให้กับองค์กรปกครองส่วนท้องถิ่น (อปท.) ไม่ว่าจะเป็นเจ้าของบ้าน ที่ดิน คอนโดฯ หรือสิ่งปลูกสร้างใด ๆ ทั้งที่ใช้และไม่ได้ใช้ประโยชน์ โดยภาษีที่ได้รับการชำระดังกล่าวจะนำเงินไปใช้พัฒนาท้องถิ่นของตนเอง

– ประเภทของทรัพย์สินที่จะเก็บภาษีที่ดินและสิ่งปลูกสร้างแบ่งออกเป็น ประเภทเกษตรกรรม ที่อยู่อาศัย และอื่น ๆ (ซึ่งรวมประเภทพาณิชยกรรม อุตสาหกรรม และที่ดินรกร้างด้วย)

ใครเป็นคนจ่ายภาษีที่ดินฯ

– ผู้รับผิดชอบภาษีที่ดินสำหรับกลุ่มที่อยู่อาศัย สิ่งที่ต้องดูอันดับแรกคือ คุณมีชื่ออยู่ในทะเบียนบ้านหรือไม่? ถ้าไม่มีชื่อในทะเบียนบ้านจะถูกนับเป็นบ้านหลังรอง กรณีนี้ไม่ว่าราคาประเมินจะเท่าไหร่ก็ต้องเสียภาษี แต่หากมีชื่อในทะเบียนบ้าน (บ้านหลังหลัก) ก็ต้องมาดูต่อว่า เป็นสิ่งปลูกสร้างอย่างเดียว หรือเป็นที่ดินและสิ่งปลูกสร้าง

– ถ้าเป็นสิ่งปลูกสร้างอย่างเดียว (บ้านเราแต่ไปสร้างบนที่ดินคนอื่น) กรณีราคาประเมินน้อยกว่า 10 ล้านบาท จะไม่ต้องเสียภาษี ส่วนกรณีมากกว่า 10 ล้านบาท จะต้องเสียภาษี และถ้าเป็นที่ดินและบ้านหลังหลัก กรณีราคาประเมินน้อยกว่า 50 ล้านบาท จะไม่ต้องเสียภาษี ส่วนกรณีมากกว่า 50 ล้านบาท จะต้องเสียภาษี

– จดหมายแจ้งภาษีที่ดินฯ ข้อมูลไม่ถูกต้องทำอย่างไร ปัญหาที่พบในจดหมายแจ้งภาษีที่ดินฯ ส่วนใหญ่จะพบว่าข้อมูลที่ระบุมาไม่ถูกต้องตามความเป็นจริง เช่น ขนาดพื้นที่ไม่ถูกต้อง ประเภทการใช้สอยไม่ถูกต้อง ชื่อของเจ้าของบ้านไม่ถูกต้อง เป็นต้น สิ่งที่ต้องรู้ก็ คือ การยื่นเรื่องแก้ไขข้อมูลเหล่านี้ต้องทำให้เสร็จสิ้นภายใน 15 วันหลังจากจดหมายแจ้งฯ ส่งถึงผู้รับ ไม่เช่นนั้นจะถือว่าข้อมูลถูกต้องแล้ว จะไปแก้ไขหลังจากนั้นก็ยังไม่มีรายละเอียดว่าทำได้หรือไม่ และทำได้อย่างไร

โดยในจดหมายที่ได้รับจะมีคิวอาร์โค้ด (QR Code) สำหรับการแจ้งขอเปลี่ยนแปลงข้อมูลอยู่ ซึ่งหลังจากแก้ไขมาเรียบร้อยแล้ว ก็อย่าลืมตรวจสอบอย่างละเอียดอีกครั้ง หากยังมีจุดผิดก็ต้องยื่นเรื่องแก้ไขกันอีก แต่คาดว่าจะดำเนินการได้รวดเร็วกว่าการแจ้งครั้งแรก เพราะมีข้อมูลพร้อมเอกสารต่าง ๆ อยู่ก่อนแล้ว

การคำนวณภาษีบ้านและคอนโดฯ ที่ควรรู้

– หลักการคำนวณภาษีบ้าน แบ่งเป็น 2 กรณี ได้แก่ กรณีที่เป็นเจ้าของทั้งที่ดินและสิ่งปลูกสร้าง กับกรณีที่เป็นเจ้าของเฉพาะสิ่งปลูกสร้างเท่านั้น และเงื่อนไขของทั้ง 2 กรณี ก็คือผู้ที่เป็นเจ้าของจะต้องมีชื่ออยู่ในทะเบียนบ้านด้วย วิธีการคิดภาษีจะวัดตามการประเมินมูลค่าซึ่งมีรายละเอียดดังนี้

– กรณีที่ 1 บ้าน (สิ่งปลูกสร้างพร้อมที่ดิน)

- บ้านพร้อมที่ดิน มูลค่าต่ำกว่า 50 ล้านบาท ได้รับการยกเว้น ไม่ต้องเสียภาษี

- บ้านพร้อมที่ดิน มูลค่ามากกว่า 50-75 ล้านบาท คิดภาษี 0.03 %

- บ้านพร้อมที่ดิน มูลค่ามากกว่า 75-100 ล้านบาท คิดภาษี 0.05%

- บ้านพร้อมที่ดิน มูลค่ามากกว่า 100 ล้านบาท คิดภาษี 0.1%

– กรณีที่ 2 บ้าน (เฉพาะสิ่งปลูกสร้าง)

- บ้าน มูลค่าต่ำกว่า 10 ล้านบาท ได้รับการยกเว้น ไม่ต้องเสียภาษี

- บ้าน มูลค่ามากกว่า 10-50 ล้านบาท คิดภาษี 0.02%

- บ้าน มูลค่ามากกว่า 50-75 ล้านบาท คิดภาษี 0.03%

- บ้าน มูลค่ามากกว่า 75-100 ล้านบาท คิดภาษี 0.05%

- บ้าน มูลค่ามากกว่า 100 ล้านบาท คิดภาษี 0.1%

หลักการคำนวณภาษีสำหรับคอนโดฯ

การคิดภาษีของคอนโดฯ จะมีรายละเอียดมากกว่า ต้องใช้ข้อมูลทั้งการประเมินมูลค่าและขนาดของพื้นที่ แล้วนำมาเข้าสูตร จากนั้นก็หักลบกับเงื่อนไขของแต่ละประเภทคอนโดฯ อีกทีหนึ่งถึงจะได้จำนวนเงินที่ต้องจ่ายจริง

สูตรสำหรับคิดภาษีคอนโดฯ

(ราคาประเมินต่อตารางเมตร x ขนาดพื้นที่ห้องชุด) = (มูลค่าของคอนโดฯ x อัตราภาษีแบบขั้นบันได)

โดยมีการจำแนกประเภทของคอนโดฯ ออกเป็น 3 กลุ่ม ซึ่งมีเงื่อนไขในการคิดภาษีที่ดินและสิ่งปลูกสร้างต่างกัน ดังนี้

- คอนโดฯ หลังแรก และมีชื่ออยู่ในทะเบียนบ้าน จะได้รับการยกเว้นภาษี 50 ล้านแรก

- คอนโดฯ หลังที่ 2 เป็นต้นไป ไม่มีชื่อในทะเบียนบ้าน ให้คิดภาษีทั้งหมดไม่มีส่วนยกเว้น

- คอนโดฯ ปล่อยเช่า จะคิดภาษีในอัตราที่อยู่อาศัย

จ่ายภาษีกับใคร-ภายในเมื่อไหร่

เนื่องจากหน้าที่การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างไม่ได้ขึ้นกับกรมสรรพากร แต่เป็นหน้าที่ขององค์กรปกครองส่วนท้องถิ่น/สำนักงานเขต โดยจะออกหนังสือแจ้งการครอบครองที่ดิน/บ้าน ให้ผู้เสียภาษีทราบภายในเดือนกุมภาพันธ์ของทุกปี และมีกำหนดให้ผู้เสียภาษีจะต้องชำระภาษีภายในเดือนเมษายนของทุกปี

ก่อนเดินทางไปจ่ายภาษีให้ตรวจสอบว่าพื้นที่ที่ได้รับแจ้งให้จ่ายภาษีขึ้นอยู่กับหน่วยงานใด เช่น

- สำนักงานเทศบาล

- องค์การบริหารส่วนตำบล

- สำนักงานเขต กรุงเทพมหานคร

- ศาลาว่าการเมืองพัทยา

- องค์กรปกครองส่วนท้องถิ่นอื่นตามที่มีกฎหมายกำหนด

แต่สำหรับในปี 2563 เป็นปีที่เริ่มจัดเก็บภาษีที่ดินฯ เป็นปีแรก กระทรวงมหาดไทยได้ประกาศขยายกำหนดเวลาจัดเก็บภาษีที่ดินออกเป็นภายในเดือนสิงหาคม 2563 แต่เนื่องจากยังมีประชาชนจำนวนมากจ่ายภาษีไม่ทันตามกำหนด

ล่าสุด กรุงเทพมหานคร ได้ออกประกาศขยายเวลาจ่ายภาษีที่ดินฯ ออกไปถึงสิ้นเดือนตุลาคม 2563 โดยสำนักงานเขตทั้ง 50 เขตได้แจ้งราคาประเมินทุนทรัพย์ที่ดินและสิ่งปลูกสร้าง และแจ้งการประเมินภาษีให้กับผู้มีหน้าที่เสียภาษีไปแล้วเมื่อเดือนกรกฎาคม 2563 หรือหากเห็นว่าการประเมินภาษีที่ดินและสิ่งปลูกสร้างไม่ถูกต้องเหมาะสม สามารถยื่นคำร้องคัดค้านต่อผู้ว่าราชการกรุงเทพมหานคร ณ ฝ่ายรายได้ สำนักงานเขต ที่ตั้งที่ดินและสิ่งปลูกสร้างได้

สำหรับเจ้าของกรรมสิทธิ์ที่ดินและสิ่งปลูกสร้างที่ไม่ได้รับเอกสารแจ้งการประเมินภาษี ขอให้นำเอกสารแสดงกรรมสิทธิ์ พร้อมบัตรประชาชนไปติดต่อที่ฝ่ายรายได้ สำนักงานเขตที่ตั้งที่ดินและสิ่งปลูกสร้างของท่าน เพื่อขอรับการประเมินภาษีและชำระภาษีตามกฎหมายสำนักงานเขตที่ตั้งที่ดินและสิ่งปลูกสร้างต่อไป

ส่วนองค์กรปกครองส่วนท้องถิ่น (อปท.) ที่จัดเก็บภาษีไม่ทันตามกำหนด ก็มีการเลื่อนเช่นกัน โดยต้องดูตามประกาศของแต่ละพื้นที่

วิธีการจ่ายภาษีที่ดินฯ

สำหรับการจ่ายภาษีที่ดินฯ มีหลายช่องทาง คือ จ่ายตรงที่สำนักงานเขต (กทม.) ที่ทำการ อปท. หรือผ่านไปรษณีย์ลงทะเบียนตอบรับ เช่น ธนาณัติ ตั๋วแลกเงิน เช็ค ผ่านธนาคาร เช่น โอนเงินผ่านเลขที่บัญชีของ อปท.,ผ่านระบบ QR Payment (ATM, Internet Banking, Mobile Banking)

อีกประเด็นหนึ่งที่หลายคนอาจยังไม่รู้ ว่าภาษีที่ดินและสิ่งปลูกสร้าง สามารถผ่อนชำระได้ 3 งวด โดยในปี 2563 รัฐบาลได้ลดอัตราภาษีลงถึง 90% ทำให้เจ้าของอสังหาฯ จ่ายภาษีน้อยลง

สำหรับใครที่ไม่ได้ชำระภาษีตามเวลาที่กำหนด ก็จะมีหนังสือแจ้งเตือนผู้เสียภาษีที่ยังค้างชำระ

ภาษีที่ดินฯ นี้ ผู้ที่ได้รับประโยชน์ คือประชาชนเอง เพื่อแก้ปัญหาเรื่องภาษีท้องที่และภาษีโรงเรือนและที่ดิน ที่เก็บได้ไม่เต็มเม็ดเต็มหน่วย และเป็นการเพิ่มรายได้ให้กับองค์กรปกครองส่วนท้องถิ่น เพื่อนำไปพัฒนาพื้นที่ของตนเองให้ดียิ่งขึ้น รวมทั้งยังเป็นการแก้ปัญหาที่ดินรกร้างให้นำมาใช้ประโยชน์มากขึ้น