ตลาดอสังหาริมทรัพย์ในปี 2562 เรียกได้ว่าเป็นปีที่เผชิญกับความท้าทายอย่างมาก แต่ในปี 2563 สาหัสยิ่งกว่า หากดูจากภาพรวมตลาดในช่วงไตรมาส 1 ซึ่งโดยปกติจะเป็นช่วงที่ตลาดค่อนข้างคึกคักเพราะเป็นช่วงการขายต่อเนื่องจากไตรมาส 4 ของปีที่ผ่านมา แต่ปีนี้สถานการณ์กลับพลิกผันเมื่อต้องเจอกับการแพร่ระบาดของโควิด-19 หลายโครงการต้องหยุดชะงัก โดยเฉพาะตลาดคอนโดมีเนียมต้องชะลอการเปิดโครงการใหม่ออกไปเป็นจำนวนมาก เพราะความต้องการซื้อลดลงอย่างมาก จนทำให้หลายคนกังวลและเกิดคำถามว่าจะส่งผลให้มีคอนโดมีเนียมสร้างไม่เสร็จเกิดขึ้นเหมือนอย่างวิกฤติต้มยำกุ้งหรือไม่

เพื่อค้นหาคำตอบเรื่องนี้ Krungthai COMPASS โดยคุณกิตติพงษ์ เรือนทิพย์ และคุณกณิศ อ่ำสกุล จึงหยิบเรื่องดังกล่าวมาวิเคราะห์เพื่อให้เห็นสถานการณ์ตลาดคอนโดมีเนียมทั้งในแง่ดีมานด์และซัพพลายของตลาดในปัจจุบัน พร้อมผลกระทบในอนาคตที่อาจจะเกิดขึ้นหากมีคอนโดฯ สร้างไม่เสร็จถูกปล่อยให้ทิ้งร้างไว้จำนวนมาก

ผลกระทบของคอนโดฯ สร้างไม่เสร็จคืออะไร

ผลกระทบของ “คอนโดฯ สร้างไม่เสร็จแล้วถูกปล่อยให้ทิ้งร้าง (Abandoned Properties)” สามารถแบ่งออกเป็น 2 รูปแบบด้วยกัน คือ 1) “ผลกระทบโดยตรง” ต่อผู้มีส่วนได้ส่วนเสียในโครงการนั้นๆ เช่น Developers ผู้ซื้อ ตลอดจนสถาบันการเงินที่ปล่อยกู้ และ 2) “ผลกระทบทางอ้อม” ต่อผู้คนหรือชุมชนที่อาศัยอยู่ในบริเวณใกล้เคียง

สำหรับผลกระทบโดยตรงที่เกิดขึ้นกับ Developers ที่ทำการโฆษณาและเปิดรับจองจากผู้ซื้อแล้ว แต่ไม่สามารถการก่อสร้างให้แล้วเสร็จได้ สิ่งที่ Developers ต้องสูญเสียไปก็คือ “ชื่อเสียง” ของบริษัท ซึ่งถือเป็น 1 ใน 5 ของปัจจัยที่มีความสำคัญที่สุดต่อการเลือกซื้ออสังหาฯ ของผู้บริโภค ส่งผลให้การทำตลาดในครั้งถัดไปจึงลำบากมากขึ้น ในขณะเดียวกันผู้ซื้อที่ทำการจองและจ่ายเงินดาวน์ไปแล้ว ที่แม้จะมีกระบวนการยุติธรรมให้เป็นช่องทางในการเรียกร้อง แต่ก็มีความเสี่ยงที่จะไม่ได้เงินคืนโดยง่าย เหมือนกรณีตึกร้างย่านสาทร และสุดท้ายสถาบันการเงินอาจต้องรับรู้สินเชื่อด้อยคุณภาพ (NPL) จากการปล่อยกู้

นอกจากนี้ คอนโดฯ สร้างไม่เสร็จที่ถูกทิ้งร้าง ยังสามารถสร้างผลกระทบด้านลบ (Negative Externality) ต่อชุมชนในพื้นที่ได้อีกด้วย การศึกษาเรื่อง Understanding the True Costs of Abandoned Properties ของ Aron S. Klein อดีตรองผู้ช่วยเลขานุการ กระทรวงการคลังสหรัฐฯ ระบุว่า “อาคารร้าง” จะสร้างปัญหาให้กับชุมชนในพื้นที่ไม่ว่าจะเป็น 1.อัตราการก่ออาชญากรรมที่สูงขึ้น และ 2.โอกาสเกิดไฟไหม้ที่มากขึ้น ซึ่งจะทำให้พื้นที่ดังกล่าวมีความเหมาะสมต่อการอยู่อาศัยที่ลดลง และส่งผลต่อเนื่องให้ 3.ราคาที่อยู่อาศัยในรัศมี 150 เมตร จาก อาคารร้างมีราคาลดลงเกือบ 3% (รูปที่ 1)

ความต้องการซื้อคอนโดฯ ในช่วงที่ผ่านมา ตกเยอะมากจนต้องกังวลเลยหรือไม่

สภาพเศรษฐกิจที่หดตัว รวมถึงการปิดกิจการห้างร้านต่างๆ เป็นการชั่วคราวจากการแพร่ระบาดของ โควิด-19 ทำให้ผู้บริโภคบางกลุ่มมีรายได้ลดลง และส่งผลกระทบต่อความต้องการซื้อคอนโดฯ ของผู้บริโภคอย่างมาก สะท้อนจากสัดส่วนยอดจองคอนโดฯ เปิดใหม่ (Pre-sale) ต่อจำนวนคอนโดฯ เปิดใหม่ทั้งหมดที่ลดลงจาก 25% ในไตรมาสที่ 4/2019 มาอยู่ที่ 20% ในไตรมาสที่ 1/2020 และยังมีแนวโน้มลดต่ำลงเหลือ 15% ในไตรมาสที่ 2/2020 เนื่องจากในเดือน เม.ย.-พ.ค. 2020 เป็นช่วงที่ภาคอสังหาฯ ของไทยได้รับผลกระทบจาก โควิด-19 อย่างมากจากมาตรการ Lockdown ประเทศ ซึ่งส่งผลให้ความต้องการซื้อคอนโดฯ ลดลงอย่างมาก โดยเฉพาะชาวจีน ที่ความต้องการคอนโดฯ หายไปแทบจะทั้งหมด (รูปที่ 2)

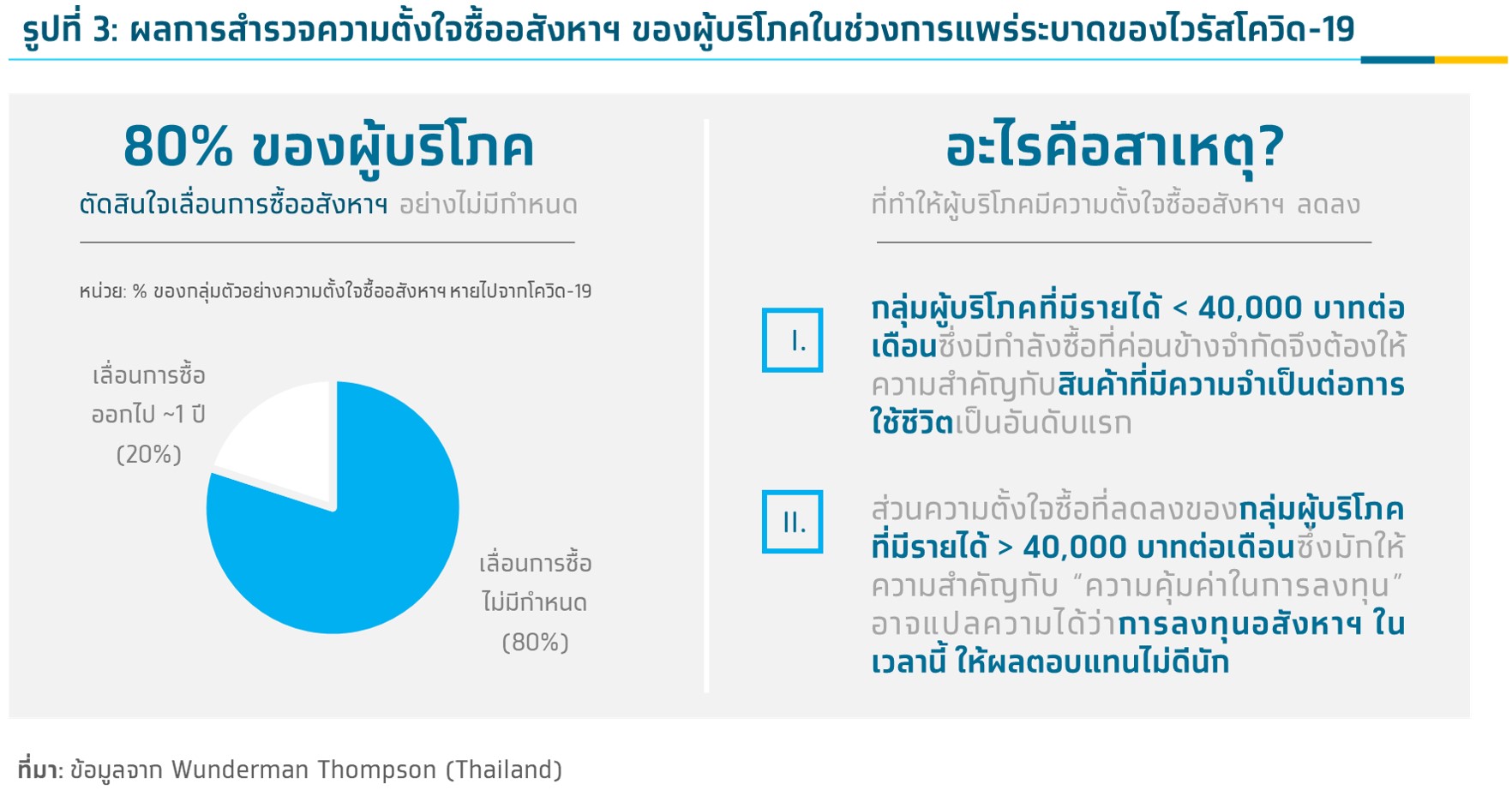

ซึ่งการหดตัวที่น่าจะเกิดขึ้น สอดคล้องกับผลการสำรวจจาก Wunderman Thompson บริษัทเอเจนซี่ชั้นนำของโลกในช่วงปลายเดือนมีนาคมที่ผ่านมาว่า โควิด-19 จะทำให้ความตั้งใจซื้อที่อยู่อาศัยหายไปราว 1 ใน 3 จากช่วงก่อนการระบาด สำหรับผู้บริโภคที่เลื่อนการซื้อที่อยู่อาศัยกว่า 80% เป็นการเลื่อนการซื้อออกไปอย่างไม่มีกำหนด โดยกลุ่มตัวอย่างที่มีรายได้น้อยกว่า 40,000 บาทต่อเดือน ให้เหตุผลว่า ตนเองจำเป็นต้องให้ความสำคัญกับสินค้าที่มีความจำเป็นต่อการดำรงชีวิตก่อนเป็นอันดับแรก ในขณะที่เหตุผลของกลุ่มที่มีรายได้มากกว่า 40,000 บาทต่อเดือน ซึ่งเลื่อนการซื้อที่อยู่อาศัยออกไป ดูจะเป็นเรื่องความคุ้มค่าในการลงทุนอสังหาฯที่ไม่ดีนักในช่วงนี้มากกว่า (รูปที่ 3)

คอนโดฯ ที่มีความเสี่ยงคือกลุ่มใด มีปริมาณแค่ไหน

เราวิเคราะห์ว่าโครงการคอนโดฯ เปิดใหม่ในช่วง 2H-2019 มีแนวโน้มที่จะต้องเผชิญหน้ากับความเสี่ยงด้านการก่อสร้างมากกว่าโครงการคอนโดฯ ที่เปิดตัวในครึ่งแรกของปี (ซึ่งน่าจะสร้างเสร็จไปพอสมควรแล้ว หากเทียบกับระยะเวลาสร้างคอนโดฯ เฉลี่ยที่ราว 2 ปี) เพราะคอนโดฯ ที่เปิดตัวใน 2H-2019 ต้องเผชิญหน้ากับความต้องการซื้อคอนโดฯ ที่ลดลงอย่างที่ได้กล่าวไปข้างต้น ซึ่งอาจทำให้ Developers ไม่สามารถสร้างยอดจองได้มากพอที่สถาบันการเงินจะพิจารณาการปล่อยกู้ให้เพิ่มเติม และเมื่อโครงการที่กำลังพัฒนาเกิดปัญหาขาดสภาพคล่อง การก่อสร้างต่าง ๆ จึงมีโอกาสหยุดชะงักลง โดยประเด็นที่น่าสงสัยต่อ คือ คอนโดฯ ที่เปิดตัวใหม่ในช่วง 2H-2019 มีจำนวนเท่าใด? พัฒนาโดยใคร? อยู่ในระดับราคา และทำเลไหน

ข้อมูลจาก AREA ระบุว่าคอนโดฯ ที่เปิดตัวใหม่ใน 2H-2019 มีจำนวน 32,300 ยูนิต โดยเกือบ 60% มี Developers ที่จดทะเบียนในตลาดหลักทรัพย์ (Listed) เป็นผู้พัฒนา ส่วนที่เหลืออีก 40% ถูกพัฒนาโดยบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ (Non-Listed) โดย Segment ที่ Developers เลือกพัฒนามากสุด คือกลุ่มระดับราคาไม่เกิน 100,000 บาทต่อตร.ม. โดยมีจำนวนมากถึง 71% หรือ 23,000 ยูนิต ซึ่งจะอยู่ในทำเลรอบๆ ตัวเมือง เช่น บางนา-สมุทรปราการ ธนบุรี รัชดา-ลาดพร้าว และพระราม2-เพชรเกษม เป็นหลัก ส่วนกลุ่มระดับราคาที่สูงขึ้นมาที่เหลืออีก 9,300 ยูนิต ส่วนใหญ่จะพัฒนาในทำเลตัวเมือง (รูปที่ 5-6)

สร้างไม่เสร็จแบบทิ้งร้าง หรือแค่สร้างไม่เสร็จแบบล่าช้า

ในสถานการณ์ที่ความต้องการซื้อคอนโดฯ ตกไปอย่างมาก คำถามสำคัญคือ Developers จะมีทางเลือกในการจัดการกับโครงการที่เปิดตัวไปในแล้ว 2H-2019 อย่างไรบ้าง เรามองว่า ทางเลือกในการทิ้งโครงการและปล่อยให้กลายเป็นอาคารทิ้งร้างไปเลย ค่อนข้างเป็นไปได้ยาก เพราะแม้จะทิ้งโครงการไปแล้ว แต่ตัว Developers ยังคงต้องแบกรับภาระหนี้สินที่กู้มาจากสถาบันการเงินอยู่ หากเป็น Developers ที่เพิ่งเริ่มพัฒนาโครงการดังกล่าวเป็นโครงการแรกๆ (ไม่มีรายได้จากการขายโครงการอื่นๆ) และไม่มีความแข็งแกร่งทางการเงินก็มีโอกาสที่จะเผชิญกับภาวะล้มละลายได้ ขณะเดียวกันหากความต้องการซื้อคอนโดฯ จะกลับมาภายใน 1-2 ปี Developers ดูจะไม่จำเป็นต้องทิ้งโครงการไปเลย

หากประเมินจากยอด Pre-sale รายทำเล และระดับราคาในแต่ละช่วงเวลาที่แต่ละโครงการเปิดตัวแล้ว คาดว่า น่าจะมีประมาณครึ่งหนึ่งของคอนโดฯ ที่เปิดตัวใน 2H-2019 มีความเสี่ยงที่จะมียอดจองได้ไม่ถึงเกณฑ์ Developers มีทางเลือกที่เป็นไปได้สองทางคือ ใช้เงินทุนตัวเองในการก่อสร้างโครงการให้แล้วเสร็จ หรือเลื่อนการก่อสร้างออกไป

ในทางทฤษฎี หาก Developers เลือกที่จะใช้เงินทุนตัวเองในการก่อสร้างต่อให้เสร็จ โดยการระบายสต็อกโครงการอื่น ๆ ในมือได้ 50% จากการลดราคาขาย 30% มาใช้เป็นทุน คอนโดฯ ที่เปิดตัวใน 2H-2019 ราว 7,800 ยูนิต จาก 22 โครงการ ก็จะยังมีเงินทุนที่ไม่เพียงพอ และหาก Developers แต่ละรายเลือกที่จะใช้เงินสด และรายการอื่นๆ ที่เทียบเท่าเงินสดเข้ามาเพิ่มเติม จำนวนคอนโดฯ ที่เสี่ยงสร้างไม่เสร็จก็จะยังเหลือประมาณ 5,600 ยูนิต จาก 15 โครงการ ซึ่งเป็นคิดสัดส่วน 7% ของคอนโดฯ ที่เปิดใหม่ทั้งหมดในปี 2019 เท่านั้น อย่างไรก็ดี ทางเลือกนี้ในความเป็นจริงก็มักไม่ทำกันนัก เนื่องจากการใช้เงินทุนทั้งหมดในการพัฒนาโครงการ ในช่วงที่กำลังซื้อชะลอตัว เป็นความเสี่ยงต่อสภาพคล่องของ Developer อย่างมาก เราจึงมักเห็นการระบายสต็อก เพื่อเสริมสภาพคล่องมากกว่า อย่างเช่นในกรณีของแสนสิริ เป็นต้น

สิ่งที่เราน่าจะเห็นมากกว่าคือ การเลื่อนการก่อสร้างของโครงการที่ยอดจองมีแนวโน้มไม่ถึงเกณฑ์ที่สถาบันการเงินกำหนดออกไปก่อนเพื่อรอให้สภาพเศรษฐกิจและกำลังซื้อของผู้บริโภคฟื้นตัวกลับมา ซึ่งคาดว่าจะน่าจะมีราว ๆ 50% ของคอนโดฯ ที่เปิดใหม่ทั้งหมดใน 2H-2019 หรือเทียบเท่า 20% ของคอนโดฯ เปิดใหม่ของทั้งปี 2019 ทั้งนี้ แม้การเลื่อนการก่อสร้างจะส่งผลให้โครงการดังกล่าวใช้ระยะเวลาก่อสร้างที่นานกว่าปกติ จนอาจทำให้ Developers ต้องเสียค่าใช้จ่ายอื่นๆ เพิ่มขึ้น ไม่ว่าจะเป็นค่าปรับที่ต้องจ่ายให้กับผู้รับเหมาก่อสร้างและผู้ซื้อ ตลอดจนค่าดอกเบี้ยที่ต้องจ่ายให้กับสถาบันการเงิน แต่หลายๆ โครงการในอดีตก็พิสูจน์ให้เห็นแล้วว่าเมื่อเศรษฐกิจเริ่มฟื้นตัวกลับมา โครงการที่ดีมีจุดเด่นก็สามารถประสบความสำเร็จได้อยู่ดี เหมือนอย่างกรณีโครงการ โนเบิล เพลินจิต ที่แม้จะเจอปัญหาการขออนุญาตก่อสร้างซึ่งทำให้ต้องใช้ระยะเวลาก่อสร้างนานกว่า 6 ปี (2011-2017) ซึ่งนานกว่าคอนโดฯ ทั่วไปถึง 2-3 เท่า แต่ด้วยจุดเด่นด้านทำเลทำให้ ปัจจุบัน โนเบิล เพลินจิต จึงสามารถทำยอดโอนไปแล้วถึง 88% ของโครงการ

บทสรุปของความกังวลเรื่องคอนโดฯ จะสร้างไม่เสร็จ

แม้การระบาดของ โควิด-19 จะทำให้ความต้องการคอนโดฯ ตกลงอย่างฉับพลัน แต่การที่คอนโดฯ จะถูกยกเลิกการก่อสร้างและถูกทิ้งร้างมีความเป็นไปได้น้อย เพราะความต้องการซื้อน่าจะกลับมาได้ภายในระยะเวลา 1-2 ปี อย่างไรก็ดี เราอาจได้เห็น “โครงการคอนโดฯ ที่สร้างล่าช้าจากกำหนดการเดิม” มากขึ้น เนื่องจาก Developers ที่กำลังพัฒนาโครงการคอนโดฯ ที่ยังมียอดจองไม่ดีนัก มีโอกาส “เลื่อนการก่อสร้าง” ออกไปก่อน มากกว่าการนำเงินทุนของตนเองไปใช้ในการก่อสร้างทั้งหมด ซึ่งอาจทำให้บริษัทขาดสภาพคล่องอย่างรุนแรงได้ ซึ่งก็มีจำนวนไม่มากนัก เนื่องจาก Developers ได้เริ่มชะลอการก่อสร้างคอนโดฯ เนื่องจากภาวะเศรษฐกิจที่ชะลอตัวตั้งแต่ช่วงปีที่แล้ว

ผู้รับเหมาก่อสร้าง และสถาบันการเงินอาจได้รับผลกระทบจากการเลื่อนการก่อสร้างบ้าง แต่ดีกว่าการปล่อยให้การก่อสร้างนั้นไม่เสร็จ เพราะผู้รับเหมาจะไม่ได้ค่าก่อสร้างเต็มจำนวน ขณะที่สถาบันการเงินก็ต้องรับรู้สินเชื่อด้อยคุณภาพ (NPL) ส่วนผู้ซื้อที่ทำการจองคอนโดฯ ไปแล้ว ผลกระทบดูจะเป็นเพียงความล่าช้าของการก่อสร้างมากกว่าการยกเลิกโครงการ ซึ่งผู้บริโภคก็สามารถเรียกร้องค่าเสียหายได้ หากการก่อสร้างแล้วเสร็จ ไม่เป็นไปในช่วงเวลาที่ตกลงไว้