สมรภูมิแบงก์เป็นตลาดที่มีผู้เล่นจำนวนมาก และแต่ละแบรนด์มีความแข็งแกร่งทั้งในด้านฐานลูกค้าและแบรนด์ โจทย์ยากของแบรนด์ใหม่ที่เข้ามาท้าชิง จึงไม่ใช่แค่ทำนวัตกรรมทางการเงินที่ตลาดมีอยู่แล้วมาแข่ง แต่ต้องหา “ช่องว่าง” ที่ตลาดยังไม่มีให้เจอ เพราะถ้าหาเจอ แม้จะเป็นแบรนด์ตัวเล็กๆ ก็สามารถสร้างความแตกต่างและชนะใจผู้บริโภคได้

“ธนาคารไทยเครดิต จำกัด (มหาชน)” หรือ “CREDIT” เป็นหนึ่งในกรณีศึกษาที่สะท้อนวิธีคิดเรื่องนี้ได้เป็นอย่างดี แม้จุดเริ่มต้นจะวางจุดยืนในตลาดเป็นธนาคารพาณิชย์ แต่ก็พยายามหาช่องว่างในตลาดจนเจอ ทำให้ธนาคารสามารถสร้างความต่างจากตลาดและมีการเติบโตอย่างรวดเร็ว โดยปี 2568 สร้างผลกำไรสุทธิ 4,016 ล้านบาท เติบโต 10.8% และสินเชื่อเติบโตสูงถึง 11.5% “ช่องว่าง” ที่ธนาคารไทยเครดิตเจอนั้นคือ อะไร ตามมาถอดความคิดกับ “คุณรอยย์ ออกุสตินัส กุนารา” ประธานเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต จำกัด (มหาชน) และการสร้างการเติบโตต่อไปในวันที่การแข่งขันสูงและสภาพเศรษฐกิจเปราะบางแบบนี้

ธนาคารตัวเล็ก เพื่อคนตัวเล็ก

ธนาคารไทยเครดิต เริ่มต้นธุรกิจแบงก์ในปี 2550 หรือประมาณ 19 ปีแล้ว ซึ่งในช่วงแรกวางจุดยืนชัดเจนเป็นธนาคารพาณิชย์ จากนั้นก็เริ่มปรับกลยุทธ์ ด้วยการมองหาช่องว่างในตลาด กระทั่งพบว่ากลุ่มลูกค้า “ตัวเล็ก” มากๆ อย่างพ่อค้า แม่ค้าตามตลาดเป็นกลุ่มที่น่าสนใจ เพราะเป็นตลาดใหญ่มาก และมีผู้ประกอบการที่ยังเข้าไม่ถึงบริการทางการเงินอีกมาก เนื่องจากเป็นกลุ่มที่ไม่มี Statement แบบมนุษย์เงินเดือน จึงมีผู้เล่นไม่มาก เลยทำให้ธนาคารเห็นโอกาส และหันไปโฟกัสลูกค้ากลุ่มนี้

ผลลัพธ์คือ ธนาคารไทยเครดิตมีการเติบโตอย่างรวดเร็วทั้งในด้านสินเชื่อ และกำไร โดยพอร์ตสินเชื่อของธนาคารเติบโตมาตลอด 10 ปี และเติบโตเป็นเลขหลักมาต่อเนื่องมา 2 ปีแล้ว เฉพาะในปี 2568 มียอดสินเชื่อรวม 181,900 ล้านบาท เติบโต 11.5% ขณะที่ตลาดเติบโตแค่ 1.3% ทั้งยังทำกำไรเพิ่มขึ้นทุกปี โดยเฉพาะในปี 2568 สามารถทำกำไรสุทธิสูงเป็นประวัติการณ์ที่ 4,016 ล้านบาท เติบโต 10.8% จากปีก่อน

โตด้วย “โมเดล” ที่แตกต่าง

สิ่งที่ทำให้ธนาคารเติบโตอย่างโดดเด่น ต้องบอกว่าหัวใจสำคัญมาจากการมี “โมเดล” ธุรกิจที่แตกต่างจากธนาคารพาณิชย์ทั่วไปจากการมองหาช่องทางในตลาด ทำให้มัดใจกลุ่มคนตัวเล็กๆ ได้ โดยปัจจุบันมีฐานลูกค้ารายย่อยกว่า 80% จาก 305,928 บัญชี และยังขยายบริการครอบคลุมทั้งสินเชื่อธุรกิจ Micro SME, สินเชื่อนาโนและไมโครเครดิต รวมถึงสินเชื่อบ้านแลกเงิน และสินเชื่อบุคคล

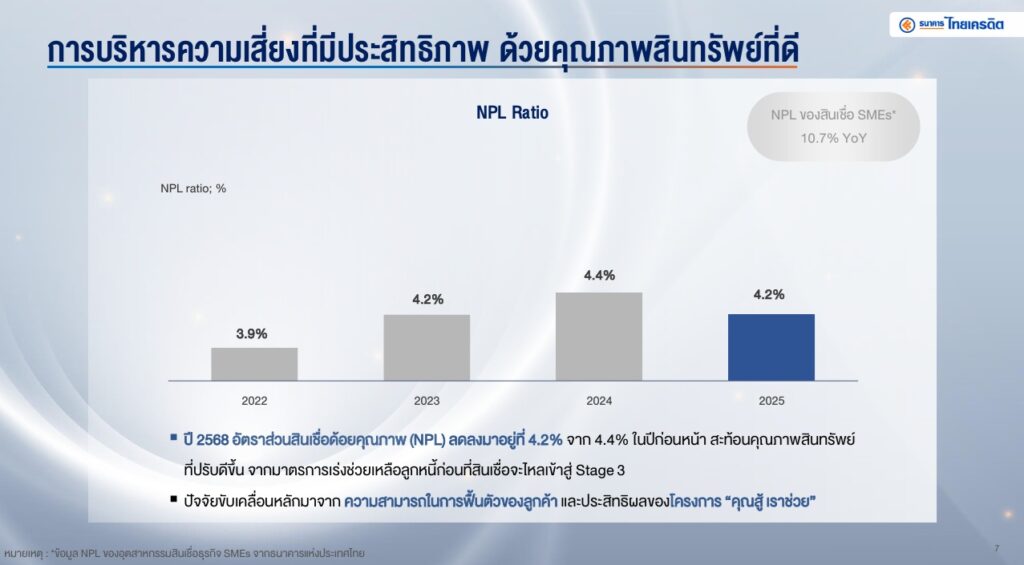

อีกปัจจัยที่มีความสำคัญเช่นกันคือ การบริหารสินเชื่อและบริหารความเสี่ยงที่มีประสิทธิภาพ เพราะถึงแม้กลุ่มลูกค้า Micro SME อาจมีความเสี่ยงสูง แต่ธนาคารมีวิธีคัดกรองลูกค้าที่มีคุณภาพ และปล่อยสินเชื่อแบบระมัดระวัง ทำให้ปัจจุบันมีสัดส่วนสินเชื่อคงค้าง 12% ของพอร์ตรวม ส่วนหนี้เสีย (NPL) อยู่มี่ 4.2% ซึ่งถือว่าต่ำกว่าอุตสาหกรรมในเซ็กเตอร์เดียวกัน

ปรับสู่ Full Digital Banking ลดต้นทุน เพิ่มความเร็ว สู้ศึกตลาด

คุณรอยย์ ยอมรับว่า ปัจจุบันภาพรวมเศรษฐกิจไทยยังชะลอตัวและเต็มไปด้วยความไม่แน่นอน ประกอบกับพฤติกรรมของลูกค้ากลุ่ม Micro SME และสินเชื่อนาโนไม่ได้มองเรื่องเรื่องอัตราดอกเบี้ยสูงหรือต่ำ แต่สนใจว่าได้เงินกู้หรือเปล่า และต้องผ่อนเดือนเท่าไหร่ จึงต้องใช้พนักงานลงพื้นที่สร้างความเข้าใจและดูแลลูกค้าอย่างใกล้ชิด เพราะเป็นวิธีที่ดีที่สุดในการเข้าถึงลูกค้า แต่มีต้นทุนการดำเนินงานสูงมาก การที่ธนาคารจะเติบโตต่อไปในอนาคต หัวใจสำคัญจึงอยู่ที่ “ต้นทุน” ถ้าบริหารต้นทุนได้ดี การทำกำไรก็จะออกมาดี นั่นเลยทำให้ปีนี้ธนาคารต้องการเร่งเครื่อง “ลดต้นทุน” ผ่านการนำระบบดิจิทัลมาใช้งานอย่างเต็มรูปแบบ

“อนาคตการแข่งขันสูงขึ้น และตอนนี้เราเป็นธนาคารเล็กๆ ทำให้ต้นทุนการบริการสูง แต่อนาคตถ้าเรานำเทคโนโลยีสมัยใหม่มาใช้ จะช่วยให้คล่องตัว มีความเร็วในการพัฒนาผลิตภัณฑ์ให้รองรับความต้องการนวัตกรรมทางการเงินมากขึ้น แถมต้นทุนยังต่ำกว่าเดิม ซึ่งจะช่วยให้ธนาคารมีความสามารถในการแข่งขันและเติบโตมากขึ้น”

คุณรอยย์ บอกถึงความสำคัญของเทคโนโลยีสมัยใหม่ โดยธนาคารไทยเครดิตได้เริ่มปรับเปลี่ยนระบบ Core Banking จากเทคโนโลยีเดิมที่ใช้มานานประมาณ 2 แล้ว และต้องการปรับไปสู่ Full Digital Banking บนระบบคลาวด์อย่างเต็มรูปแบบ ซึ่งประสิทธิผลจากการปรับเปลี่ยนที่ผ่านมาช่วยลดกระบวนการใช้กระดาษ และเพิ่มความเร็วในการออกผลิตภัณฑ์ใหม่ได้เร็วขึ้น และมากกว่านั้นคือ ลดต้นทุนในการให้บริการลูกค้าได้อย่างมาก โดยเฉพาะ Micro Pay e-Wallet เพราะไม่ต้องส่งคนไปเก็บเงินลูกค้าแบบเดิมๆ และไตรมาส 1 ปีนี้จะเปิดตัวแพลตฟอร์ม “alpha SME” เพื่อเพิ่มความแม่นยำในการวิเคราะห์ข้อมูลเชิงลึก และเพิ่มประสิทธิภาพการบริหารความเสี่ยงเพิ่มขึ้น

นอกเหนือจากการลงทุนเทคโนโลยีใหม่อย่างเต็มรูปแบบ ในปีนี้ธนาคารไทยเครดิตยังวางแผนขยายฐานลูกค้าต่อเนื่อง เพราะถึงแม้ปัจจุบันจะเป็นผู้นำตลาดกลุ่ม Micro SME แต่เมื่อมองมาที่ส่วนแบ่งตลาดสินเชื่อ ปัจจุบันธนาคารไทยเครดิตมีส่วนแบ่งตลาดเพียง 1-2% ของสินเชื่อทั้งประเทศเท่านั้น บวกกับคุณรอยย์มองว่า มีลูกค้าที่ยังเข้าไม่ถึงบริการทางการเงินอีกมาก จึงยังมีช่องว่างสำหรับธนาคารที่จะขยายการเติบโตได้ โดยเลือกที่จะใช้วิธีบอกต่อปากต่อปากของลูกค้าเดิม ควบคู่กับการให้พนักงาน RM ดูแลอย่างใกล้ชิด

จากการปรับกลยุทธ์บุกตลาด ปีนี้คุณรอยย์จึงตั้งเป้าขยายพอร์ตสินเชื่อเติบโตระดับ “เลขสองหลัก” หรือประมาณ 11-15% จากพอร์ตสินเชื่อปีที่ผ่านมา และเชื่อว่าในอนาคตจะทำให้ธนาคาคไทยเครดิตแข็งแกร่งมากขึ้น

ติดตามพวกเราได้ที่ LINE