ปัจจุบันคนไทยจำนวนไม่น้อยเลือกครองตัวเป็นโสดมากขึ้นและนิยมอาศัยอยู่เพียงลำพัง จนเกิดเป็นเทรนด์ Solo Economy หรือเศรษฐกิจคนโสด ข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน (SES) ของสำนักงานสถิติแห่งชาติ ปี 2566 พบว่า 1 ใน 5 ของคนไทยอยู่ในสถานะโสด หรือมีสัดส่วน 23.9%

เมื่อพิจารณาเฉพาะช่วงอายุ 15-49 ปี พบว่ามีคนโสด 40.5% ส่งผลให้คนโสดกลายเป็นกลุ่มผู้บริโภคที่น่าจับตามอง นอกจากจะมีกำลังซื้อสูงแล้วยังมีอิสระในการตัดสินใจใช้จ่ายเพื่อตอบโจทย์ความสุขส่วนตัว ซึ่งรวมไปถึงด้านที่อยู่อาศัยด้วยเช่นกัน

ข้อมูลจากแบบสำรวจพฤติกรรมการซื้อ-เช่าอสังหาฯ และการวางแผนอนาคตของ “ดีดีพร็อพเพอร์ตี้” (DDproperty) แพลตฟอร์มอสังหาริมทรัพย์อันดับ 1 ของไทย พบว่า

– เกือบ 2 ใน 3 หรือ 61% ของผู้ตอบแบบสำรวจที่มีสถานะโสดวางแผนย้ายออกจากบ้านพ่อแม่ภายใน 1 ปีข้างหน้า สูงกว่าค่าเฉลี่ยของผู้บริโภคทั่วไปที่มีสัดส่วน 42%

– ขณะที่ 39% ไม่มีแผนที่จะย้ายออก โดยเกือบ 3 ใน 4 หรือ 74% ของคนโสดสนใจซื้อบ้าน/คอนโดมิเนียมเป็นของตัวเอง สะท้อนให้เห็นถึงความต้องการเป็นเจ้าของที่อยู่อาศัยที่เติบโตอย่างต่อเนื่อง

– ส่วนอีก 26% เลือกที่จะเช่าแทน

คนโสดสนใจโครงการ Pet-friendly

โดยมากกว่า 3 ใน 4 หรือ 76% ของคนโสดสนใจโครงการที่อยู่อาศัยที่เป็นมิตรกับสัตว์เลี้ยง (Pet-friendly) สอดคล้องกับไลฟ์สไตล์คนโสดที่อาศัยอยู่เพียงลำพัง จึงนิยมเลี้ยงสัตว์เลี้ยงคลายเหงาตามเทรนด์ Pet Humanization ที่เลี้ยงสัตว์เลี้ยงเหมือนเป็นสมาชิกคนสำคัญในครอบครัว

– การวางแผนทางการเงินเพื่อซื้อที่อยู่อาศัยของคนโสด

38% ออมเงินเพื่อซื้อที่อยู่อาศัยได้ครึ่งทางแล้ว

31% มีเงินออมเพียงพอที่จะซื้อที่อยู่อาศัยแล้ว

31% ยังไม่ได้เริ่มออมเงิน

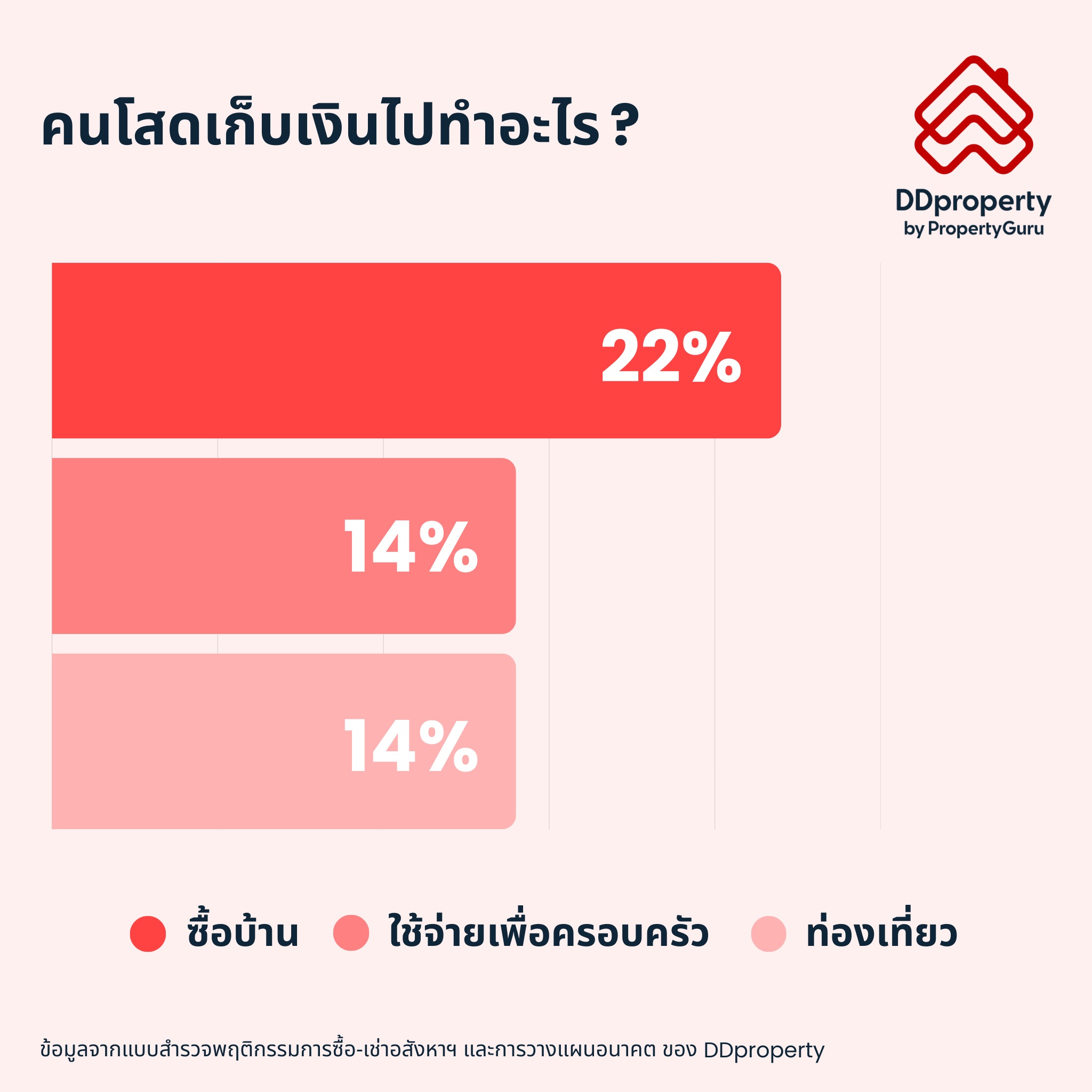

– คนโสดวางแผนการใช้จ่ายใน 1 ปีข้างหน้านี้ดังนี้

22% เก็บเงินเพื่อซื้อบ้าน/คอนโด

14% ใช้จ่ายเพื่อครอบครัวและใช้ท่องเที่ยวพักผ่อน

13% ออมเงินเพื่อสร้างกองทุนฉุกเฉิน

8% เก็บเงินเพื่อซื้อรถยนต์

เจาะเทคนิคกู้บ้านฉบับคนโสด

การซื้อที่อยู่อาศัยในกลุ่มคนโสดถือเป็นการตัดสินใจครั้งสำคัญ เนื่องจากต้องรับภาระค่าใช้จ่ายเพียงลำพัง แม้จะมีรายได้ที่มั่นคง แต่ธนาคารก็มีเกณฑ์การพิจารณาอนุมัติสินเชื่อที่เข้มงวดเช่นกัน DDproperty สรุปเทคนิควางแผนกู้ซื้อที่อยู่อาศัยฉบับคนโสด ดังนี้

1. เลือก “ขนาด-ราคา” ที่ตอบโจทย์การอยู่อาศัยจริง มีขนาดที่เหมาะสม ไม่มีห้องนอนหรือพื้นที่ใช้สอยมากเกินความจำเป็น รวมทั้งตอบโจทย์ด้านราคา เพราะคนโสดต้องรับภาระผ่อนระยะยาวเพียงลำพัง

2. สร้างเครดิตการเงินให้ดีตั้งแต่เนิ่น ๆ ไม่มีหนี้ค้างชำระ ไม่ใช้บัตรกดเงินสดอย่างต่อเนื่อง และไม่ผ่อนสินค้าจำนวนมากในช่วงที่จะยื่นกู้ ซึ่งสะท้อนให้เห็นถึงวินัยในการใช้จ่ายของผู้กู้

3. เตรียมเงินดาวน์ให้พร้อม ประมาณ 10-20% ของราคาที่อยู่อาศัย

4. เร่งลดภาระหนี้ให้เหลือน้อย การกู้ซื้อที่อยู่อาศัยถือเป็นทรัพย์สินที่มีราคาสูงและมีระยะเวลาผ่อนชำระนาน หากคนโสดมีภาระหนี้สินเดิมอยู่แล้วก็อาจจะเป็นอุปสรรคสำคัญต่อการอนุมัติสินเชื่อบ้านได้เช่นกัน

5. ความมั่นคงทางการเงิน ไม่ว่าจะเป็นผู้ทำงานประจำที่ได้รับเงินเดือน หรือผู้ประกอบอาชีพอิสระที่มีรายได้สม่ำเสมอ

6. เพิ่มวงเงินด้วยการกู้ร่วม หากคนโสดมองว่ารายได้ของตนไม่เพียงพอที่จะกู้ซื้อที่อยู่อาศัยได้ สามารถเลือกยื่นกู้ร่วมกับพ่อแม่ พี่น้อง หรือญาติที่มีรายได้มั่นคงได้