“ไนท์แฟรงค์ ชาร์เตอร์” สำรวจตลาดอาคารสำนักงาน ปี 2568 มีอาคารสำนักงานในตลาดพื้นที่รวม 6.49 ล้านตารางเมตร เพิ่มขึ้น 2.9% (เทียบปีก่อนหน้า) มีอัตราเช่าแล้ว 4.97 ล้านตารางเมตร เพิ่มขึ้น 3.3% อัตราเช่า 76.6% เพิ่มขึ้น 0.3%

“ไนท์แฟรงค์ ชาร์เตอร์” สำรวจตลาดอาคารสำนักงาน ปี 2568 มีอาคารสำนักงานในตลาดพื้นที่รวม 6.49 ล้านตารางเมตร เพิ่มขึ้น 2.9% (เทียบปีก่อนหน้า) มีอัตราเช่าแล้ว 4.97 ล้านตารางเมตร เพิ่มขึ้น 3.3% อัตราเช่า 76.6% เพิ่มขึ้น 0.3%

คุณณัฎฐา คหาปนะ กรรมการผู้จัดการ บริษัท ไนท์แฟรงค์ ชาร์เตอร์ (ประเทศไทย) จำกัด (Knight Frank) สรุปเทรนด์ตลาดอาคารสำนักงาน ในงานเปิดตัว The NEXT Real หลักสูตรสำหรับนักพัฒนาอสังหาริมทรัพย์ รุ่น 16 ไว้ดังนี้

เจาะเทรนด์ตลาดสำนักงาน

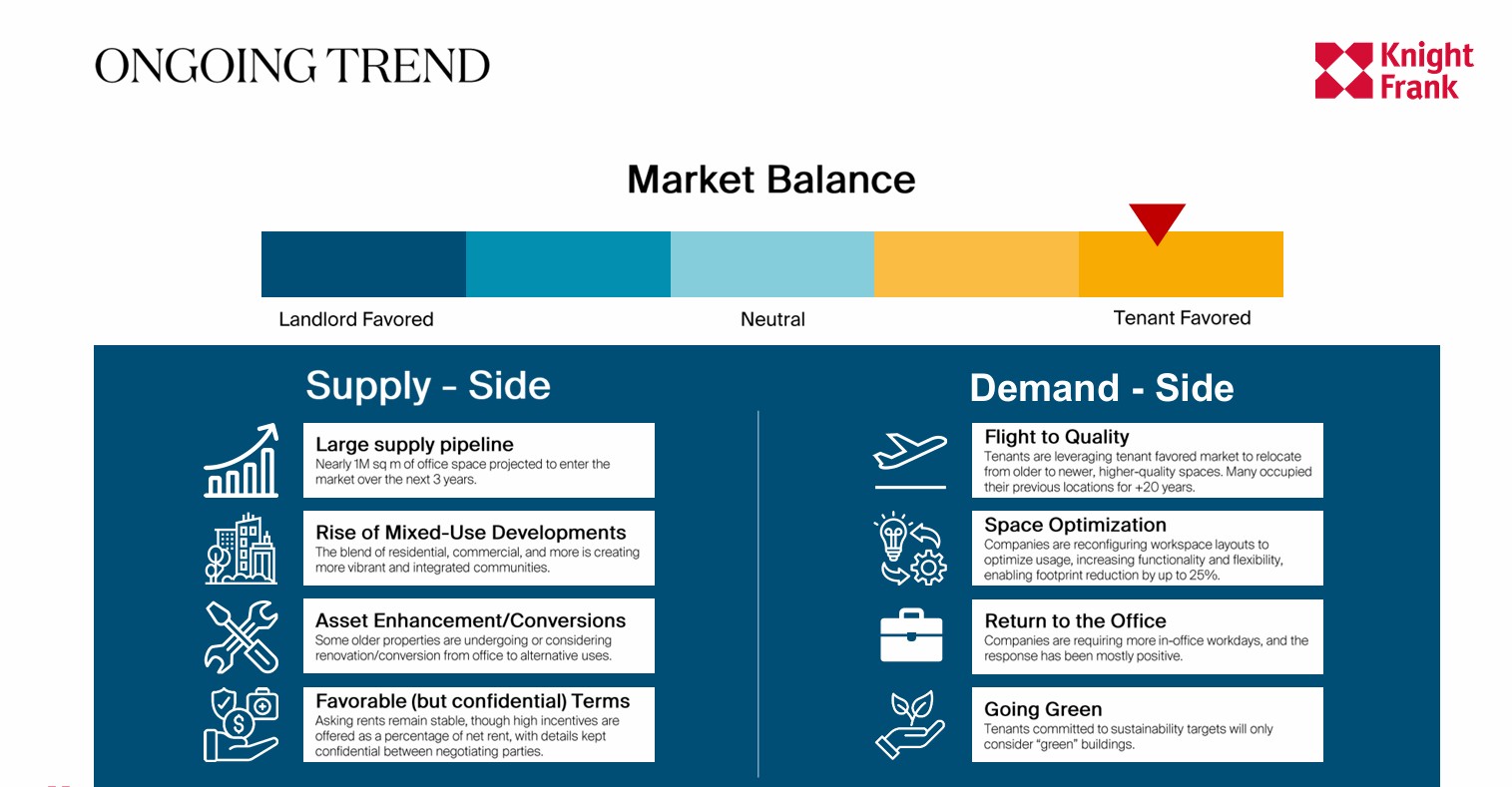

– เทรนด์ตลาดสำนักงานฝั่งผู้ให้เช่า (เจ้าของตึก)

1. ในอีก 3 ปีข้างหน้า จะมีพื้นที่สำนักงานเปิดใหม่ทั้งย่าน CBD และ Non-CBD เพิ่มอีกเกือบ 1 ล้านตารางเมตร

2. เทรนด์การพัฒนาอาคารสำนักงานเป็นแบบมิกซ์ยูส มีทุกอย่าง ทั้งโรงแรม ที่อยู่อาศัย พื้นที่ค้าปลีก เพราะอาคารสำนักงานรูปแบบสแตนด์อะโลนจะหาผู้เช่าได้ยากขึ้น

3. อาคารสำนักงานเก่า ต้องพิจารณาว่าจะพัฒนาต่อในรูปแบบใด โดยหลายอาคารทุบทิ้งเพื่อสร้างใหม่หรือขายให้กับผู้พัฒนาอสังหาฯ เช่น อาคารศรีเฟื่องฟุ้ง ย่านพระราม 4

4. ให้ข้อเสนอเรื่องราคาเช่าพื้นที่ที่จูงใจ เพราะซัพพลายในตลาดมีจำนวนมาก เพื่อดึงลูกค้าเข้ามาเช่าพื้นที่ทั้งระยะสั้นและระยะยาว

– เทรนด์ตลาดสำนักงานฝั่งผู้เช่า (ลูกค้า)

1. ผู้เช่ามองหาอาคารสำนักงานคุณภาพ เกรด A สะดวกสบาย มีบริการครบ

2. พื้นที่ส่วนกลาง ล็อบบี้ต้องมีขนาดใหญ่ มีสิ่งอำนวยความสะดวกครบ

3. ปัจจุบันหมดยุค Work From Home ส่วนใหญ่กลับมาทำงานที่สำนักงานกันแล้ว เนื่องจาก Productivity ลดลง ทำให้มีดีมานด์การเช่าพื้นที่สำนักงานในทุกระดับราคา

4. ผู้เช่ามองหาอาคารสำนักงานที่มีนโยบายด้านความยั่งยืน (Green Space)

ราคาเช่าพื้นที่สำนักงาน

– เกรด A ค่าเช่า 1,200 บาทต่อตารางเมตรต่อเดือน อัตราเช่าเฉลี่ย 77%

– เกรด B ค่าเช่า 863 บาทต่อตารางเมตรต่อเดือน อัตราเช่าเฉลี่ย 74%

– เกรด C ค่าเช่า 547 บาทต่อตารางเมตรต่อเดือน อัตราค่าเช่าเฉลี่ย 80% (เนื่องราคาต่ำบางอาคารค่าเช่า 200-300 บาทต่อตารางเมตร)

– ค่าเช่าเฉลี่ย 853 บาทต่อตารางเมตรต่อเดือน อัตราค่าเช่าเฉลี่ย 77%

– โซนที่ราคาเช่าสำนักงานแพงที่สุดคือ สยาม, ชิดลม, เพลินจิต, นานา, อโศก, พร้อมพงษ์ ค่าเช่าเฉลี่ย 1,027 บาทต่อตารางเมตรต่อเดือน อัตราเช่าพื้นที่ 75%

– อาคารสำนักงานโซนพระราม 9 รัชดาภิเษก มีอัตราการเช่าพื้นที่สูงสุดที่ 81% เพราะเป็นแหล่งทำงานของชาวจีน มีสถานทูตจีน และไม่มีอาคารสำนักงานใหม่เพิ่มเข้ามา

สำรวจตึกใหม่ย่าน CBD และ Non-CBD

ปี 2569 – 2574 ตลาดอาคารสำนักงานจะมีซัพพลายใหม่เข้ามาพื้นที่รวม 841,000 ตารางเมตร (เกือบ 1 ล้านตารางเมตร) ในย่าน CBD และ Non-CBD รวม 19 อาคาร ดังนี้

– ทำเล CBD (Central Business District) ศูนย์กลางธุรกิจหลักของกรุงเทพฯ พื้นที่ 432,000 ตารางเมตร จำนวน 8 อาคาร ประกอบด้วย

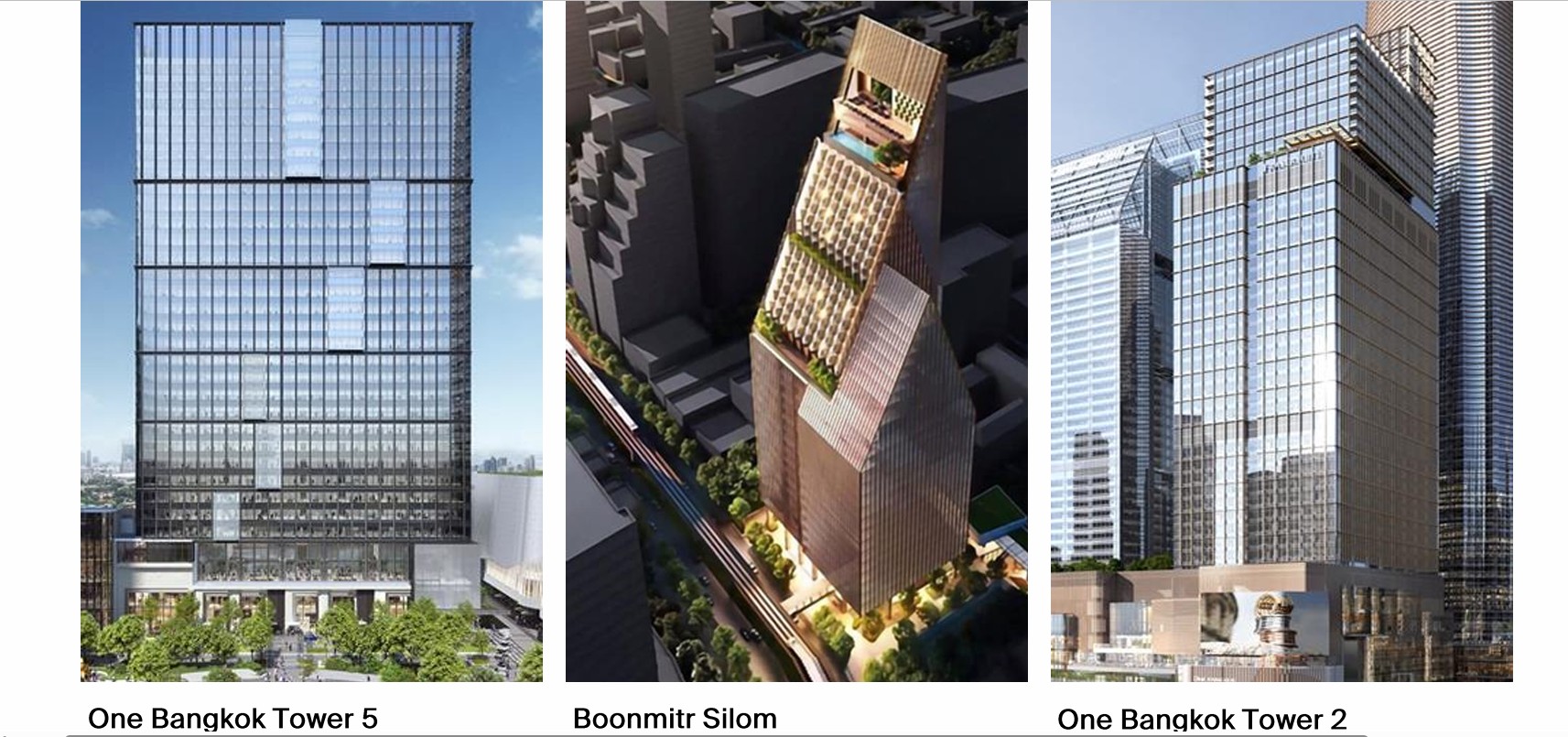

1. One Bangkok (อาคาร 5) พื้นที่ 98,700 ตารางเมตร (เปิดปี 2569)

2. Boonmitr Silom พื้นที่ 15,430 ตารางเมตร (เปิดปี 2569)

3. One Bangkok (อาคาร 2) พื้นที่ 71,668 ตารางเมตร (เปิดปี 2569)

4. Central Central (สยามสแควร์) พื้นที่ 25,000 ตารางเมตร (เปิดปี 2570)

5. Project O (อ่อนนุช) พื้นที่ 21,000 ตารางเมตร (เปิดปี 2570)

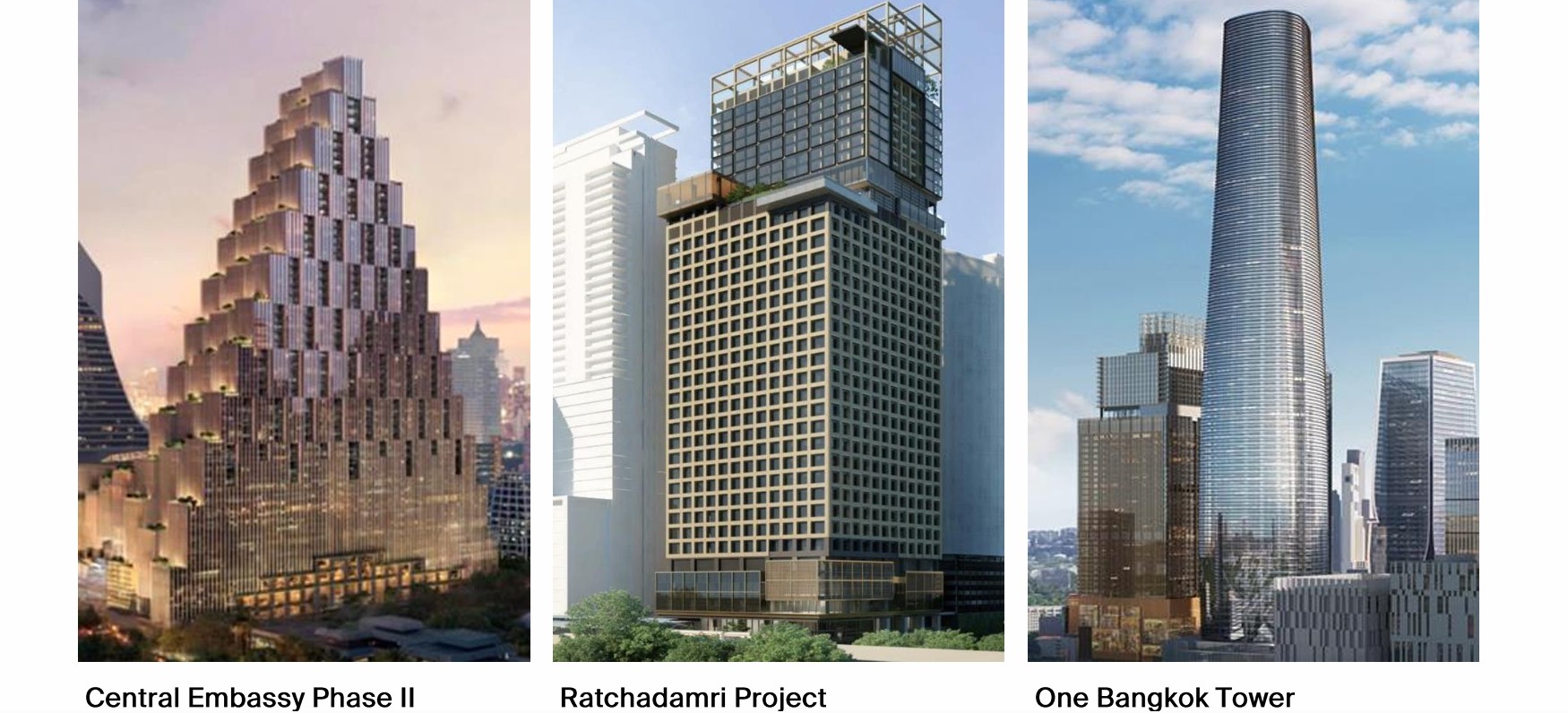

6. Central Embassy (เฟส2) พื้นที่ 60,000 ตารางเมตร (เปิดปี 2573-2574)

7. Ratchadamri Project (ราชดำริ) พื้นที่ 40,000 ตารางเมตร (เปิดปี 2573-2574)

8. One Bangkok Tower (อาคาร 1 ตึกสูงสุด) พื้นที่ 100,000 ตารางเมตร (เปิดปี 2573-2574)

– ทำเล Non-CBD พื้นที่ 410,000 ตารางเมตร จำนวน 11 อาคาร ประกอบด้วย

1. Hilltop Offices @Happitat (ฟอเรสเทียส์) ถนนบางนา-ตราด พื้นที่ 20,000 ตารางเมตร (เปิดปี 2569)

2. Summit Tower บีทีเอสราชเทวี พื้นที่ 47,000 ตารางเมตร (เปิดปี 2569)

3. Ramkhamhaeng Hills ย่านรามคำแหง พื้นที่ 12,100 ตารางเมตร (เปิดปี 2569)

4. Cloud 11 บีทีเอสปุณวิธี พื้นที่ 60,000 ตารางเมตร (เปิดปี 2569)

5. V.One Tower ถนนพระราม 9 พื้นที่ 38,000 ตารางเมตร (เปิดปี 2569)

6. Pakin 2 ถนนบางนา-ตราด พื้นที่ 10,024 ตารางเมตร (เปิดปี 2569)

7. AIA Connect ถนนรัชดาภิเษก พื้นที่ 57,000 ตารางเมตร (เปิดปี 2569)

8. Bangkok Mall ถนนบางนา-ตราด พื้นที่ 20,000 ตารางเมตร (เปิดปี 2570)

9. 99 Tower ถนนบางนา-ตราด พื้นที่ 29,000 ตารางเมตร (เปิดปี 2571)

10. The Central พหลโยธิน พื้นที่ 100,000 ตารางเมตร (เปิดปี 2572)

11. GR9 พระราม 9 พื้นที่ 20,000 ตารางเมตร (เปิดปี 2574)

“ไนท์แฟรงค์” ประเมินว่าจุดต่ำสุดตลาดสำนักงานจะอยู่ในปี 2570 เนื่องจากจะมีซัพพลายใหม่เข้ามาในตลาดจำนวนมาก จากนั้นจะเริ่มฟื้นตัวหลังปี 2570 เป็นต้นไป การเร่งตัวของซัพพลายเกรด A ใหม่จะยิ่งตอกย้ำการแข่งขัน และเร่งให้เกิดการแยกตัวของคุณภาพอาคารอย่างชัดเจน อาคารที่ไม่สามารถยกระดับหรือปรับบทบาทของตัวเองได้จะถูกทิ้งห่างออกจากตลาดมากขึ้น

ติดตามพวกเราได้ที่ LINE