จากแนวโน้มเศรษฐกิจโลกเติบโตต่ำไม่ถึง 3% อีกทั้งมีปัจจัยลบ สงครามการค้าจีน-สหรัฐ ที่ส่งผลกระทบต่อไทย การส่งออกชะลอตัว มาตรการภาษีทำให้สินค้าจีนทะลักตลาดไทยและอาเซียน เกิดวิกฤติ SMEs ไทย จากต้นทุนสินค้าคู่แข่งของจีน ส่งผลให้แนวโน้ม NPL เพิ่มขึ้น ทั้งส่วนผู้บริโภคและธุรกิจ

จากแนวโน้มเศรษฐกิจโลกเติบโตต่ำไม่ถึง 3% อีกทั้งมีปัจจัยลบ สงครามการค้าจีน-สหรัฐ ที่ส่งผลกระทบต่อไทย การส่งออกชะลอตัว มาตรการภาษีทำให้สินค้าจีนทะลักตลาดไทยและอาเซียน เกิดวิกฤติ SMEs ไทย จากต้นทุนสินค้าคู่แข่งของจีน ส่งผลให้แนวโน้ม NPL เพิ่มขึ้น ทั้งส่วนผู้บริโภคและธุรกิจ

5 สาเหตุสำคัญที่ทำให้เกิดหนี้เสีย

– รายได้ของผู้กู้ (ธุรกิจ/ครัวเรือน) “ลดลง” ความสามารถในการชำระหนี้ลดลง

– ความไม่แน่นอนทางเศรษฐกิจ ส่งออก ภาษี และค่าเงิน

– ต้นทุนธุรกิจเพิ่่ม เช่น ต้นทุนวัตถุดิบ ค่าแรง

– ระดับหนี้ครัวเรือนต่อ GDP อยู่ในระดับสูง 87% แสดงถึงความอ่อนไหวต่อเศรษฐกิจ

– รูปแบบการขอสินเชื่อ ภาคเอกชนให้ก่อหนี้ 3 เท่า เพื่อสร้างรายได้ 1 เท่า ส่วนภาคประชาชนใช้เงินเกินตัว

ส่งผลให้เศรษฐกิจไทยยังเผชิญแรงกดดันจาก “หนี้ครัวเรือน” และ “หนี้ SME” ที่อยู่ในระดับสูงสุดเป็นประวัติการณ์

ดร.รักษ์ วรกิจโภคาทร

หนี้ครัวเรือนไทยสูงกว่าอาเซียน

ในงานสัมมนา BAM SYMPOSIUM ครั้งที่ 1 จัดขึ้นภายใต้แนวคิด New Era of AMC 2025 : พลิกฟื้นสินทรัพย์ ขับเคลื่อนเศรษฐกิจไทย จัดโดย บมจ.บริหารสินทรัพย์ กรุงเทพพาณิชย์ หรือ BAM เพื่อแลกเปลี่ยนมุมมองเชิงลึกเกี่ยวกับบทบาทของบริษัทบริหารสินทรัพย์ (AMC) ในยุคใหม่

ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บมจ. บริหารสินทรัพย์ กรุงเทพพาณิชย์ (BAM) กล่าวในหัวข้อ “AMC กับบทบาทการพลิกฟื้นสินทรัพย์ขับเคลื่อนเศรษฐกิจไทย” ว่า

ภาพรวมหนี้ในประเทศไทย

– หนี้ภาคธุรกิจ (Corporate + SME) 18.4 ล้านล้านบาท

– หนี้ครัวเรือน 16.2 ล้านล้านบาท โดยช่วงโควิดสูงสุดอยู่ที่ 93% ของจีดีพี ปัจจุบันปรับลดลงมาเหลือ 86% แต่ค่าเฉลี่ยหนี้ครัวเรือนอาเซียนอยู่ที่ 63% ถือเป็นเรื่องขีดความสามารถทางการแข่งขันของประเทศ เพราะไทยกลายเป็นประเทศที่มีค่านิยมในการสร้างหนี้วันนี้แล้วไปตายดาบหน้า ซึ่งเป็นสิ่งที่ต้องคิดใหม่

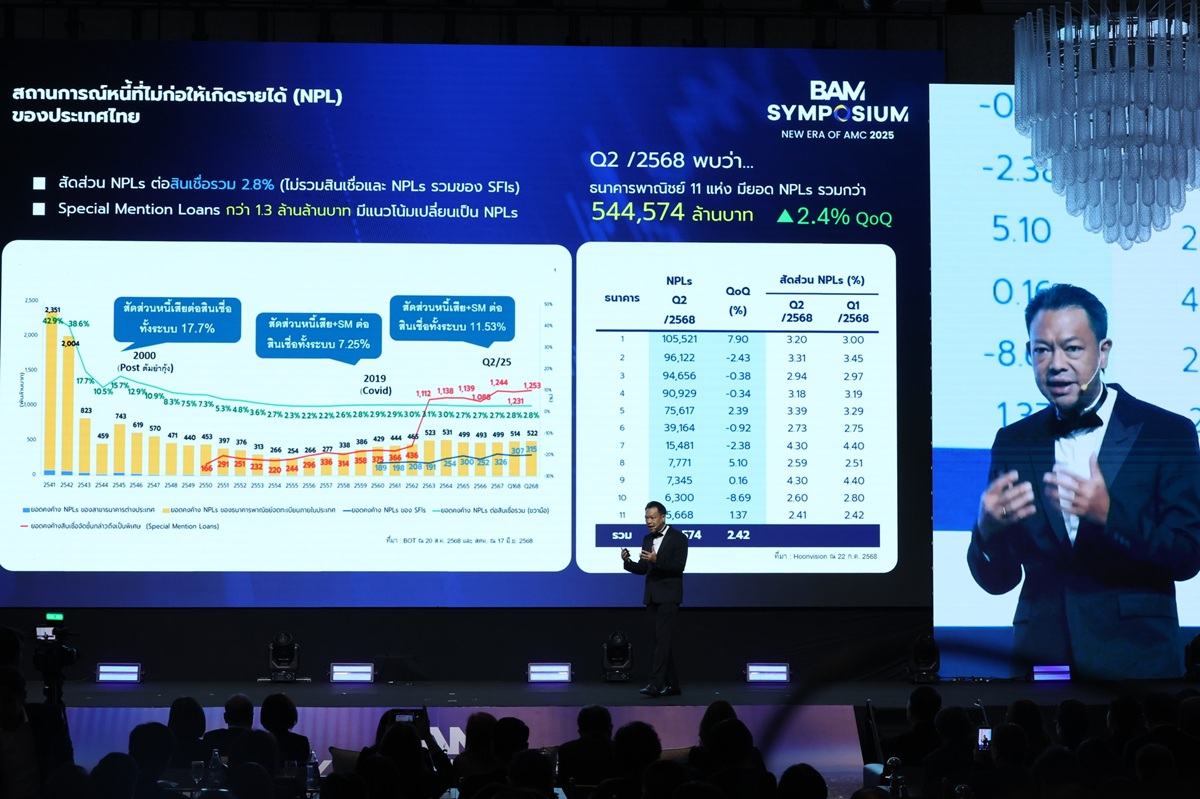

– หนี้เสีย (ภาคธุรกิจ + ครัวเรือน ) จำนวน 1.71 ล้านล้านบาท แม้ตัวเลขยังไม่น่ากังวล แต่สิ่งที่ต้องจับตาคือ Special Mention Loan (SM) คือ หนี้ที่ค้างชำระเกินกว่า 1 เดือนแต่ไม่เกิน 3 เดือน หากมีสัดส่วนเพิ่มขึ้นเร็วเป็นสิ่งที่ต้องกังวล เพราะหลายสำนักเศรษฐกิจคาดว่า 50% น่าจะเป็น NPL

– หนี้เสีย (ภาคธุรกิจ + ครัวเรือน ) จำนวน 1.71 ล้านล้านบาท แม้ตัวเลขยังไม่น่ากังวล แต่สิ่งที่ต้องจับตาคือ Special Mention Loan (SM) คือ หนี้ที่ค้างชำระเกินกว่า 1 เดือนแต่ไม่เกิน 3 เดือน หากมีสัดส่วนเพิ่มขึ้นเร็วเป็นสิ่งที่ต้องกังวล เพราะหลายสำนักเศรษฐกิจคาดว่า 50% น่าจะเป็น NPL

– ปัจจุบัน NPL ไทยอยู่ที่ 3% (ช่วงต้มยำกุ้งสูงถึง 38-42% โดยมี AMC เพียง 3 แห่งจัดการแก้หนี้ ซึ่งเป็นหนี้ก้อนใหญ่และลูกหนี้น้อยราย) แต่วันนี้มี AMC 90 แห่ง ยังแก้หนี้เสียไม่ได้ เพราะหนี้ไม่ได้มาเป็นก้อนใหญ่ แต่เป็นรายย่อย 5 ล้านรายที่มีความซับซ้อน แต่ละ AMC ต้องบริหารจัดการหนี้จำนวนมาก ดังนั้นต้องเปลี่ยนวิธีคิด วิธีการทำงานใหม่

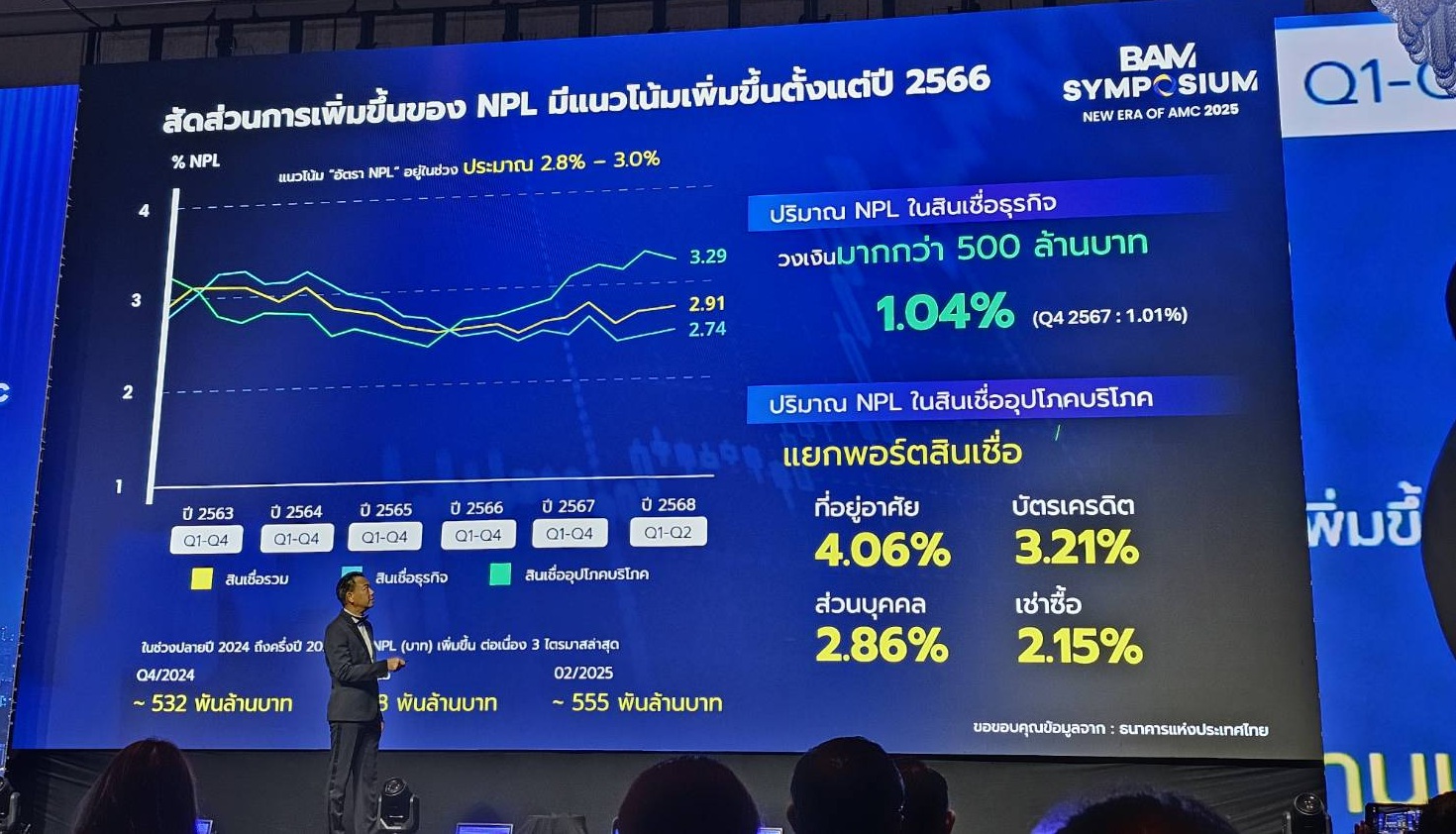

– สัดส่วนการเพิ่มขึ้นของ NPL มีแนวโน้มตั้งแต่ปี 2566 ถึง ปี 2568 อัตราแนวโน้ม NPL อยู่ในช่วง 2.8 – 3.0%

1. ปริมาณ NPL ในสินเชื่อธุรกิจวงเงินมากกว่า 500 ล้านบาท สัดส่วน 1.04% (ณ ไตรมาส 4 ปี 2567)

2. ปริมาณ NPL ในสินเชื่ออุปโภคบริโภค

ที่อยู่อาศัย 4.06%

บัตรเครดิต 3.21%

สินเชื่อส่วนบุคคล 2.86%

เช่าซื้อ 2.15%

เจาะตัวเลขหนี้เสีย 2 ล้านล้าน

ปัจจุบันหนี้ที่เข้ามาอยู่ใน AMC มีขนาด 1 ล้านล้านบาท ปี 2568 มีกองหนี้ที่จะเข้ามาอยู่ใน AMC ของแบงก์พาณิชย์อีก 5.2 แสนล้านบาท และกองหนี้ของธนาคารเฉพาะกิจของรัฐอีก 3.3 แสนล้านบาท รวมกันเป็น 2 ล้านล้านบาท

“ถ้าคนกลุ่มนี้ไม่สามารถกลับเข้าสู่ระบบได้ใหม่ จะต้องอยู่ในภาวะเป็นหนี้เสียตลอดไป จึงเป็นที่มาที่ AMC ต้องเปลี่ยนคอนเซ็ปต์จาก NPL ให้เป็น RPL (Re-performing Loan) ให้เร็วที่สุด”

จากสถิติ AMC สามารถเข้าไปดูดซับหนี้ ค่าเฉลี่ย 5 ปี ไม่เกิน 1 แสนล้านบาทต่อปี ดังนั้นถ้ามีหนี้เสียเข้ามามากขึ้น และมี AMC เกิดมากขึ้น จะช่วยดูดซับหนี้ได้มากขึ้น จากอัตราการดูดซับหนี้ 10% ของ NPL คาดหวังให้ได้เพิ่มขึ้นเป็น 20-30%

สัดส่วนหนี้ครัวเรือนต่อจีดีพี (ไตรมาส 1 ปี 2568)

– หนี้บ้าน 34%

– หนี้ส่วนบุคคล 26%

– หนี้เพื่อประกอบอาชีพ 18%

– หนี้รถยนต์ 10%

– บัตรเครดิต 3%

– อื่นๆ 9%

ทางออกของวิกฤติหนี้ AMC ปัจจุบัน 86 แห่ง เปลี่ยน NPL เป็น RPL

– รับหนี้เสีย (NPL) จากธนาคารหรือสถาบันการเงินอื่น

– ปรับปรุงโครงสร้างหนี้กับลูกหนี้ เพื่อช่วยให้ลูกหนี้สามารถกลับมาใช้หนี้และเข้าสู่ระบบเศรษฐกิจได้อีกครั้ง

– สถานะทางการเงินดีขึ้น ลูกหนี้ปลดภาระหนี้ สามารถทำธุรกรรมการเงินอื่นๆ ได้มากขึ้น สามารถเข้าถึงสินเชื่อใหม่ได้ง่ายขึ้น มีอิสระทางการเงินในการใช้จ่ายและลงทุนมากขึ้น

แนวทางการทำงานของ BAM ใช้วิธีจัดการหนี้ด้วยโมเดลโรงงานแก้หนี้ (TDR Factory) เพื่อแก้หนี้ได้จำนวนมาก รวมทั้งสร้างความร่วมมือกับ AMC ในตลาด 90 แห่ง โดยไม่ได้มองว่าเป็นคู่แข่ง แต่มองเป็นพาร์ทเนอร์ชิป เพื่อร่วมกันสร้างโครงสร้างพื้นฐาน (Ecosystem) ที่ช่วยกันแก้ปัญหาหนี้เสียในตลาดมูลค่า 2 ล้านล้านบาท ตามความถนัดของแต่ละ AMC

“AMC รายใหญ่ซื้อหนี้ 1 แสนล้านบาท แต่ไม่สามารถทำเองได้หมด จึงทำงานร่วมกับ AMC รายอื่นๆ และเกิด Ecosystem ในการแก้หนี้ BAM จึงโฟกัสการสร้างพาร์ทเนอร์ชิป ที่จะเป็นทางออกของการแก้วิกฤติหนี้เสีย”

เมื่อมี “หนี้เสีย” เกิดขึ้นในระบบ AMC ต้องทำหน้าที่เปลี่ยน “หนี้เสีย” ให้กลายมาเป็น “หนี้สุข” ให้ได้ เป็นการโฟกัสให้ลูกหนี้ฟื้นขึ้นมายืนได้ใหม่ ไม่เช่นนั้นก็ไม่มีประโยชน์ที่จะมี AMC และยุคใหม่ AMC ช่วยแก้หนี้ แก้ฝันร้ายหนี้เสียของธนาคารพาณิชย์

AMC ถือเป็นฟันเฟืองสำคัญของระบบการเงินไทย การจัดการ NPL อย่างมีประสิทธิภาพ คือการปลดล็อกสภาพคล่องให้เศรษฐกิจหมุนเวียนได้อีกครั้ง

– ฟื้นฟูระบบการเงิน รับโอนสินทรัพย์ด้วยคุณภาพออกจากธนาคาร เพื่อให้สถาบันการเงินกลับมาปล่อยสินเชื่อใหม่ได้

– สร้างโอกาสใหม่ ทำให้ผู้ประกอบการรายย่อยหรือ SMEs มีโอกาสกลับเข้ามาในระบบอีกครั้ง

– เพิ่มสภาพคล่องให้ตลาด แปลงทรัพย์สินรอการขายให้กลับมามีคุณค่าในระบบเศรษฐกิจ

– กระตุ้นเศรษฐกิจและการจ้างงาน ผ่านการบริหารและปรับปรุงทรัพย์ (Renovate / Reuses / Redevelop)

ภายใต้วิสัยทัศน์ “New Era – Business Recycling Machine” BAM มุ่งขับเคลื่อนธุรกิจด้วยแนวคิด “รีไซเคิลธุรกิจ ฟื้นลูกหนี้ที่มีศักยภาพ” และ “เพิ่มมูลค่าสินทรัพย์ สร้างเศรษฐกิจหมุนเวียน” เพื่อสร้างความเข้มแข็งและความยั่งยืนให้เศรษฐกิจไทยในระยะยาว

อ่านเพิ่มเติม

ติดตามพวกเราได้ที่ LINE