EIC ธนาคารไทยพาณิชย์ ประเมินผลกระทบของ COVID-19 ต่อแนวโน้มเศรษฐกิ

โดยมีรายละเอียดดังนี้

1.จากการปิดเมืองและการหยุดชะงั

ค่อยเป็นค่อยไป

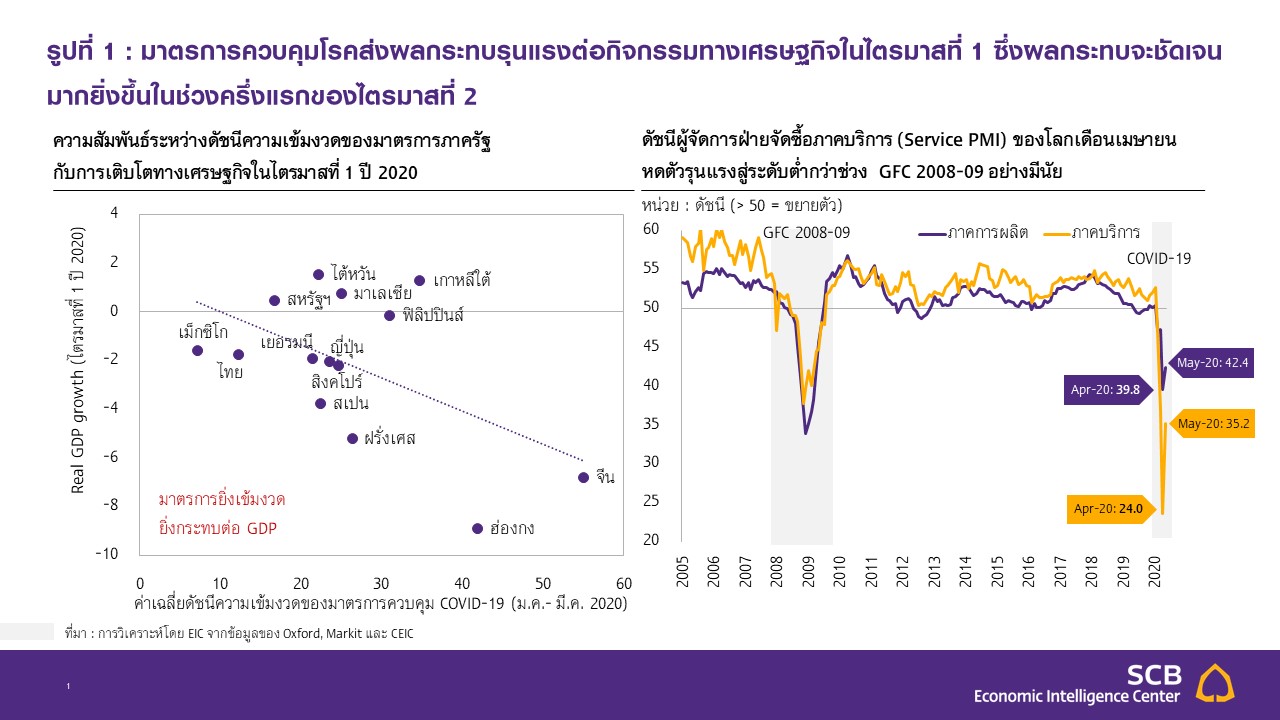

การระบาดของ COVID-19 และการใช้มาตรการปิดเมือง (lockdown) ที่เข้มงวดในช่วงไตรมาสแรก-ครึ่ EIC ได้ปรับประมาณการเศรษฐกิ

EIC ได้ปรับประมาณการเศรษฐกิ

จะมีลักษณะเป็นไปอย่างช้า ๆ และไม่ทั่วถึง (U-shaped and uneven recovery) ในระยะข้างหน้า กิจกรรมทางเศรษฐกิจจะทยอยฟื้นตั

ทางเศรษฐกิจที่หดตัวลงในปี 2020 ได้ จึงทำให้โดยรวมแล้วมูลค่

ทางเศรษฐกิจ (baseline) ปี 2021 ในกรณีที่ไม่มีการระบาดของ COVID-19 ทั้งนี้อัตราการขยายตั

ในปี 2021 เป็นต้นไปจะสามารถกลับมาขยายตั

การฟื้นตัวแบบ U-shape นี้ตั้งอยู่บนสมมติฐานที่ว่า แต่ละประเทศสามารถควบคุ

และจะไม่มีการระบาดระลอก 2 เป็นวงกว้าง ทำให้จำนวนผู้ติดเชื้อเพิ่มขึ้

W หรือ L-shape กล่าวคือ อัตราการขยายตัวทางเศรษฐกิ

2.ผลของมาตรการทางการคลังขนาดใหญ่

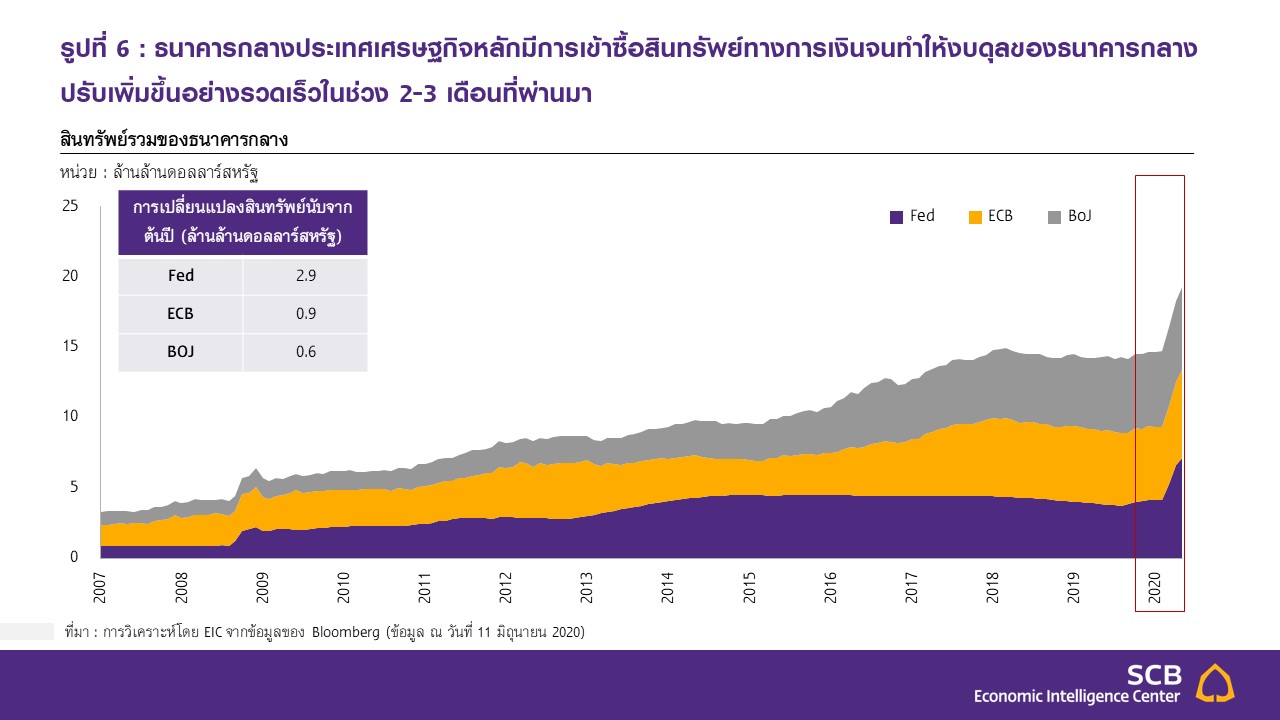

ภาครัฐได้ออกมาตรการการเงิ

สำหรับนโยบายการเงินนั้น ธนาคารกลางส่วนใหญ่ต่างปรับลดอั

3.จากภาวะวิ่งเข้าหาเงินสดสู่

การแพร่ระบาดของ COVID-19 และมาตรการปิดเมืองทำให้เกิ

ทั่วโลก อย่างไรก็ดี หลังภาครัฐอกกมาตรการอัดฉี

ความเชื่อมั่นรวมถึง risk appetite ของนักลงทุนได้เริ่มกลับมา ทำให้ราคาสินทรัพย์ทางการเงิ

ในบางประเทศ

4.หนี้ภาคเอกชนและภาครัฐเพิ่มขึ้

จากความเสี่ยงในการผิดนั

การดำเนินมาตรการกระตุ้นเศรษฐกิ

อาจลดลง การดำเนินนโยบายการเงินอาจมีข้