ที่ผ่านมาคนไทยคุ้นเคยกับ “ธนาคารไทยพาณิชย์” หรือ “SCB” ในฐานะธนาคารพาณิชย์เก่าแก่ที่อยู่กับเมืองไทยมาถึง 118 ปี และเป็น Universal Bank ที่ให้บริการทางการเงินครบวงจร ด้วยเครือข่ายสาขา 651 แห่ง แต่ก้าวต่อไปของ SCB กำลังหันมาโฟกัสในสิ่งที่ถนัด ด้วยการยกระดับสู่การเป็น “คู่คิดทางการเงิน” ที่สามารถให้คำแนะนำด้านการลงทุนและวางแผนความมั่งคั่งให้กับลูกค้าได้อย่างครบวงจร โดยตั้งเป้าเป็นเบอร์ 1 ในธุรกิจ Wealth Management และภายใน 3 ปี ต้องการเป็นธนาคารที่ลูกค้าวางใจทุกช่วงชีวิต

อะไรคือ เหตุผลที่ SCB ต้องปรับเกมรบใหม่ ในเมื่อ SCB มีความแข็งแกร่งในตลาดคอร์ปอเรท และ SME อยู่แล้ว ไปหาคำตอบ พร้อมทั้งเจาะลึกยุทธศาสตร์การบุกตลาดนับจากนี้ จาก คุณกฤษณ์ จันทโนทก ประธานเจ้าหน้าที่บริหาร และ คุณวิฑูรย์ พรสกุลวานิช Chief Consumer Banking Office ธนาคารไทยพาณิชย์

แบงก์ยุคใหม่ ต้องเลือกทำ โฟกัสในสิ่งที่ถนัด

แม้หลายสิบปีที่ผ่านมา SCB จะมีการเติบโตมาตลอด โดยครึ่งปีแรกของปี 2568 มีกำไรรวมกว่า 1.35 แสนล้านบาท และการทำงานตลอด 1137 ของคุณกฤษณ์ที่ SCB สามารถสร้างรายได้จากช่องทางดิจิทัลเติบโตมาอยู่ที่ 25% จากอดีตอยู่เพียง 7% อีกทั้ง ROE (Return on Equity) ยังเป็นสองหลักมาอย่างต่อเนื่อง รวมถึงต้นทุนต่อรายได้ก็อยู่ในระดับต่ำ 40% แถมยังเป็นเจ้าตลาดสินเชื่อสีเขียว แต่คุณกฤษณ์บอกว่า ความท้าทายยังมีอยู่มากมายเหลือเกิน ทั้งความไม่แน่นอนของการแบ่งขั้วเศรษฐกิจโลก และความเปราะบางของผู้บริโภค จากปัญหาหนี้ครัวเรือนไทย และหนี้บุคคลของลูกค้าที่ยังสูง จึงทำให้กดดันการเข้าถึงสินเชื่อรายย่อย

และเมื่อมองมาที่มิติการแข่งขันของธุรกิจธนาคาร คุณกฤษณ์ เชื่อว่า การมาของ Virtual Bank จะเปลี่ยนรูปแบบการแข่งขันในอนาคต แม้การแข่งขันยังไม่เห็นภาพชัด เพราะกำลังตั้งไข่กันอยู่ แต่ Virtual Bank ต้องพยายามปักหมุดในการหาเงินฝาก และเมื่อมีเงินฝากแล้ว ก็ต้องปล่อยสินเชื่อ ซึ่งต้องชนกับธนาคารดั้งเดิม ตลอดจนความก้าวหน้าของ AI และนโยบาย Open Banking ที่สามารถแชร์ข้อมูลให้กับผู้เล่นที่ไม่ใช่ธนาคารได้ ซึ่งจะทำให้เกิดโมเดลธุรกิจรูปแบบใหม่ๆ เข้ามามากขึ้น และเปลี่ยนรูปแบบการทำธุรกิจธนาคารเดิมไปเป็นอย่างอื่นได้

ดังนั้น หาก SCB ต้องการเติบโตต่อไปอีก 100 ปี คุณกฤษณ์ ย้ำว่า จำเป็นต้องปรับตัวเองให้มี “ประสิทธิภาพ” และ “จุดเด่น” ชัดเจนมากขึ้น ทำให้จากนี้ไป คุณกฤษณ์ บอกว่า SCB จะไม่ไปทำ 100 อย่างอีกแล้ว เพราะหมดยุคสมัยของการเป็น All Bank for Everybody หรือเป็นธนาคารที่ทำอะไรกลางๆ ในทุกเรื่อง ทุกคนต้องมองหาความพิเศษของตัวเองในมุมที่แตกต่าง ซึ่งหมายความว่า ต้อง “เลือกชนะ” และเมื่อต้องเลือกทำ SCB จึงต้องโฟกัสในสิ่งที่ถนัดและเป็นจุดแข็งจริงๆ หากบางธุรกิจไม่สอดคล้องกับจุดแข็ง ก็เลือกที่จะไม่ทำต่อ

ปรับโครงสร้าง ใช้ AI ดูแลลูกค้าทุกช่วงวัย

คุณกฤษณ์ บอกว่า จุดแข็งของ SCB มี 2 เรื่องคือ ธุรกิจลูกค้าสถาบันทั้งลูกค้าขนาดใหญ่และขนาดกลาง รวมถึงลูกค้ารายย่อยที่เน้น Wealth Management แต่เมื่อมามองที่กลุ่มลูกค้าแต่ละเซ็กเม้นต์ สำหรับลูกค้าขนาดใหญ่ยังเติบโตอยู่ ส่วนกลุ่ม SME และรายย่อยอาจจะมีความเหนื่อยจากสภาวะเศรษฐกิจ ในขณะที่ตลาด Wealth แม้จะมีผู้เล่นหลายราย แต่มีโอกาสในการทำตลาดอยู่มากเนื่องจากเป็นตลาดที่มีศักยภาพ บวกกับลูกค้าธุรกิจและบุคคลธรรมดาสามารถเป็นลูกค้า Wealth ได้ นั่นเลยเป็นเหตุผลสำคัญที่ทำให้ SCB ต้องการเข้ามาบุกตลาดนี้

ถึงแม้ว่าจะหันมาโฟกัสตลาด Wealth มากขึ้น แต่คุณกฤกษณ์ บอกว่า SCB ยังวางจุดยืนเป็นสถาบันการเงินเหมือนเดิม แต่สิ่งที่จะเปลี่ยนไปคือ วิธีการทำตลาด เพราะจะบุกตลาดนี้ด้วยกลยุทธ์ธนาคารแบบเดิมคงทำไม่ได้ เพราะความต้องการของลูกค้ากลุ่มนี้จะแตกต่างกันตามจังหวะของชีวิตแต่ละคน ทำให้ SCB จำเป็นต้องปรับโครงสร้างและการทำตลาดใหม่

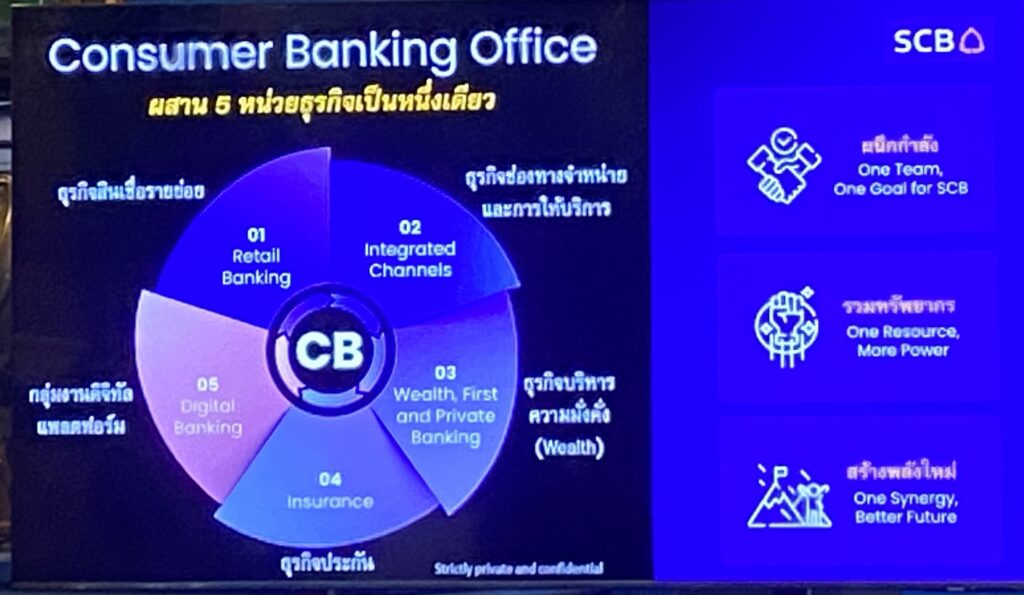

โดยคุณวิฑูรย์ บอกว่า ได้รวม 5 หน่วยงานด้านผลิตภัณฑ์และช่องทางการบริการสำหรับลูกค้าบุคคลมาไว้ด้วยกัน ภายใต้กลุ่ม Consumer Bank ประกอบด้วย ธุรกิจสินเชื่อรายย่อย, ธุรกิจช่องทางจำหน่ายและการให้บริการ, ธุรกิจบริหารความมั่งคั่ง, ธุรกิจประกัน และกลุ่มงานดิจิทัลแพลตฟอร์ม พร้อมกับปรับกลยุทธ์การให้บริการลูกค้าแบบ Customer Centric โดยยึดลูกค้าเป็นตัวตั้ง เพื่อนำมาออกแบบผลิตภัณฑ์และบริการให้ตอบความต้องการของลูกค้าแต่ละช่วงชีวิต

ขณะเดียวกันยังปรับบทบาทของพนักงานมาสู่การเป็นที่ปรึกษาทางการเงินแบบครบวงจร ควบคู่กับการนำ AI มาเป็นเพื่อนคู่คิดของ RM และให้บริการลูกค้ามากขึ้น ซึ่งการปรับโมเดลใหม่นี้ คุณวิฑูรย์ เชื่อว่า จะช่วยให้ SCB เข้าถึงลูกค้า และทำให้เป้าหมายการเป็นเบอร์ในธุรกิจ Wealth เป็นจริงมากขึ้น

ลีนองค์กร เพิ่มประสิทธิภาพธุรกิจ

นอกจาการโฟกัสในสิ่งที่ถนัดแล้ว คุณกฤษณ์ ยังเดินหน้า Lean องค์กร โดยนำ AI มาเพิ่มประสิทธิภาพการทำงาน ควบคู่กับการลดจำนวนพนักงานและสาขา จากจำนวน 18,000 คน ให้เหลือเพียง 15,000-16,000 คน ส่วนสาขาของธนาคารจะทยอยปิดเพิ่มให้เหลือประมาณ 500 กว่าสาขา เพื่อให้สอดคล้องกับเป้าหมายที่วางไว้ และเชื่อว่า 5-10 ปีจากนี้ ขนาดของสถาบันการเงินไทยจะเล็กลงอย่างมีนัยยะสำคัญ

ซึ่งหากทำได้สำเร็จทั้งหมด เป้าหมายที่วางไว้กับการเป็นเบอร์ 1 ในตลาด Wealth ก็เป็นไปได้แน่นอน ทั้งยังช่วยให้ SCB เติบโตอย่างแข็งแกร่งท่ามกลางความท้าทายมากมาย

ติดตามพวกเราได้ที่ LINE