(จากซ้าย) “คุณฉี ชิง-ฟู่” ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการ ธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) และ “คุณวรวุฒน์ โตเจริญธนาผล” President และหัวหน้ากลุ่มงานการเงินและบัญชี บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน)

หลังจาก LH Bank เข้ามาปักหมุดในสมรภูมิแบงก์เมื่อปี 2547 ไม่มีใครคาดคิดว่า “ธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน)” หรือ “LH Bank” จะกลายเป็นธนาคารที่มีขนาดสินทรัพย์ 400,000 ล้านบาท เพราะหากย้อนกลับไปเมื่อ 21 ปีที่แล้ว อุตสาหกรรมแบงก์ในช่วงเวลานั้นเต็มไปด้วย “ยักษ์ใหญ่” และ LH Bank ก็เป็นน้องใหม่ที่ไม่ได้มีประสบการณ์ในอุตสาหกรรมแบงก์มาก่อน

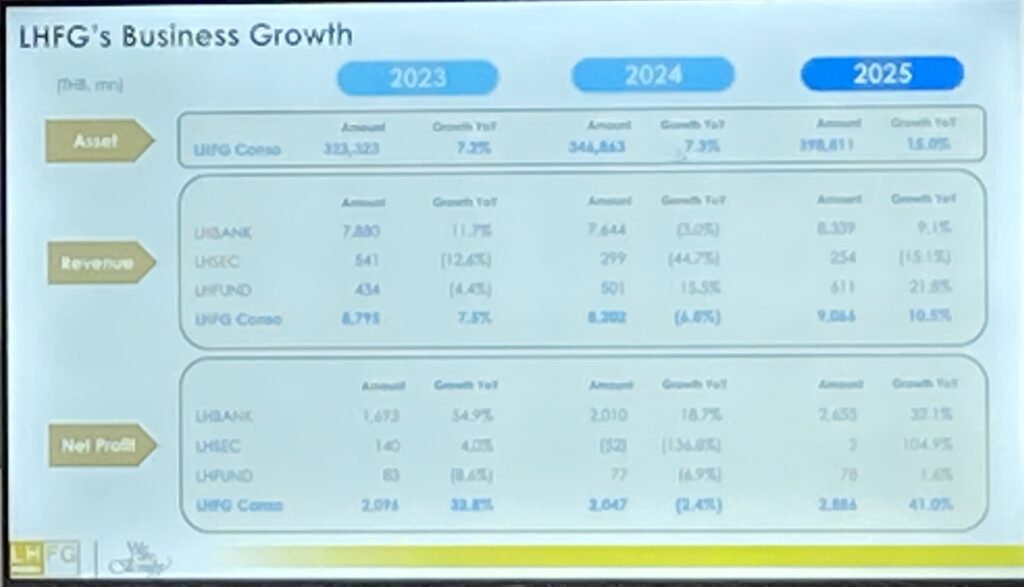

วันนี้ LH Bank ได้ขยายฐานลูกค้าไปหลากหลายกลุ่ม จนธุรกิจเติบโต มีสินทรัพย์รวม 398,811 ล้านบาท ทั้งยังเรียนรู้อะไรมากมาย และต้องการเติบโตต่อสู่การเป็น “ธนาคารขนาดกลาง” (Mid-Size Bank) ภายใน 10 ปีนับจากนี้ ตามมาฟังมุมมองจาก “คุณวรวุฒน์ โตเจริญธนาผล” President และหัวหน้ากลุ่มงานการเงินและบัญชี บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน) และ “คุณฉี ชิง-ฟู่” ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการ ธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) กับสิ่งที่ LH Bank ได้เรียนรู้ตลอด 21 ปีบนสังเวียนนี้ และกลยุทธ์ที่ LH Bank จะใช้รุกตลาดเพื่อก้าวสู่การเป็น Mid-Size Bank

เส้นทาง 21 ปี ช่วงเวลาเรียนรู้และเติบโต

LH Bank เริ่มต้นธุรกิจแบงก์ด้วยการวางโพสิชั่นนิ่งเป็นเพียง “ธนาคารพาณิชย์เพื่อรายย่อย” เพื่อปล่อยกู้ให้กับคนซื้อบ้าน ก่อนจะขยับมาสู่ธนาคารพาณิชย์เต็มรูปแบบในเวลาต่อมา เพราะเห็นโอกาสการเติบโต แม้จะมีผู้เล่นรายใหญ่ในตลาดที่มีแบรนด์แข็งแกร่งเต็มไปหมด โดยกลยุทธ์ที่ใช้ดึงดูดลูกค้าคือ ดอกเบี้ยเงินฝากสูง แต่คิดอัตราดอกเบี้ยเงินกู้ต่ำ ส่งผลให้ LH Bank สามารถขยายฐานลูกค้าได้อย่างรวดเร็ว จนปัจจุบันครอบคลุมทั้งกลุ่มลูกค้าธุรกิจขนาดใหญ่ ธุรกิจรายย่อย ผู้ประกอบการ SMEs และลูกค้าต่างประเทศ

“ปีนี้เป็นปีที่ LH Bank มีอายุครบ 21 ปี เป็นช่วงที่เราเรียนรู้และมีการเติบโต ปีที่ผ่านเรามีกำไร 2,8885.8 ล้านบาท เติบโต 41%”

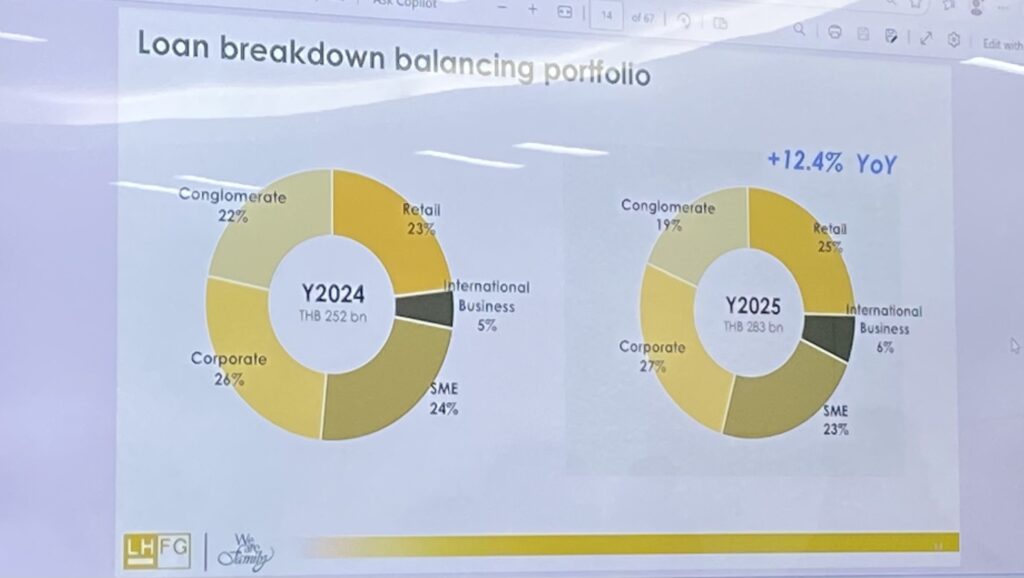

คุณวรวุฒน์ บอกถึงการเติบโต พร้อมกับอธิบายสิ่งที่ได้เรียนรู้ตลอด 21 ปีนั้น มีทั้งเรื่องการกระจายความเสี่ยง และการบริหารจัดการทรัพยากรที่มีในองค์กรให้เกิดประสิทธิภาพ เพราะปัญหาที่ผ่านมาของแบงก์คือ เน้นปล่อยสินเชื่อ และให้บริการเงินฝาก ฐานลูกค้าหลักจึงเป็นกลุ่มองค์กรธุรกิจขนาดขนาดใหญ่ ปัจจุบันมีสัดส่วนถึง 27% และ Conglomerate 19% ทำให้เจอข้อจำกัดด้านอำนาจการต่อรอง และการแข่งขันด้านค่าธรรมเนียมกับแบงก์ใหญ่ก็ทำได้ยาก

มี “ช่องว่าง” อีกเยอะ แค่ลูกค้าเปิดใจ

2 ปีที่แล้วแบงก์จึงเริ่มปรับกลยุทธ์ใหม่ หันมาโฟกัสกลุ่มลูกค้า SMEs และรายย่อยมากขึ้น เพื่อกระจายพอร์ตโฟลิโอ ประกอบกับความต้องการในการทำธุรกรรมของลูกค้ากลุ่มนี้ไม่ได้ซับซ้อนมาก ซึ่ง LH Bank สามารถเข้าไปให้บริการได้ดีไม่แพ้แบงก์ขนาดใหญ่ และผลลัพธ์ที่เกิดคือ แบงก์ขยายฐานลูกค้ากลุ่มนี้ได้มากขึ้น และรายได้ค่าธรรมเนียมจากบริการ Trade Finance และ FX เพิ่มขึ้นกว่า 103.2% ในปีที่ผ่านมา

“มหาสมุทรนี้กว้างใหญ่ เราเป็นแค่ธนาคารเล็กๆ จึงมีช่องว่างให้เล่นได้อีกเยอะ ขอแค่ลูกค้าเปิดใจ ให้โอกาสเรา ลองเข้าไปใช้บริการ แค่นี้เราก็โตได้แล้ว”

ตั้งเป้า 10 ปี สู่ Mid-Size Bank

สำหรับเป้าหมายทศวรรษที่ 3 ของ LH Bank คุณวรวฒน์ บอกว่า ต้องการเติบโตไปเป็นแบงก์ขนาดกลางให้ได้ เพราะแบงก์เล็กอยู่ “ยาก” เนื่องจากต้นทุนค่าใช้จ่าย และการแข่งขันสูง ซึ่งการจะเป็นแบงก์ขนาดกลางได้นั้น จำเป็นต้องเพิ่มสินทรัพย์รวมให้เติบโต 2-3 เท่าจากปัจจุบัน

โดยกลุทธ์สำคัญที่ LH Bank จะใช้ในการบุกตลาดนับจากนี้คือ การขยายฐานไปยังกลุ่มลูกค้า SMEs และลูกค้าต่างชาติมากขึ้น เพื่อปรับพอร์ตโฟลิโอให้สมดุล โดยต้องการให้แต่ละกลุ่มมีสัดส่วนอยู่ที่ 33% และเมื่อมามองที่ฐานลูกค้ากลุ่ม SMEs และลูกค้าต่างชาติจะเห็นว่าฐานลูกค้า 2 กลุ่มนี้ยังเล็กมาก โดยปัจจุบันลูกค้า SMEs มีสัดส่วและลูกค้าต่างชาติมีสัดส่วน 6% จึงมีโอกาสเติบโตได้อีก

สำหรับภาพรวมสินเชื่อทั้งระบบในปีที่ผ่านมาแม้จะหดตัว และเป็น SMEs เป็นกลุ่มที่มีความเสี่ยงสูง แต่ในแง่ผลตอบแทน คุณฉี ชิง-ฟู่ มองว่า คุ้มค่าเช่นกัน ประกอบกับวิธีเจาะตลาดของ LH Bank ก็มีความต่าง โดยเลือกโฟกัสธุรกิจที่มีการเติบโต พร้อมกับลงไปศึกษาพฤติกรรมและความต้องการธุรกิจเหล่านี้ จากนั้นจึงนำมาออกแบบเป็น Product Program ที่เหมาะกับแต่ละธุรกิจ ทำให้ปีที่ผ่านแบงก์มียอดการปล่อยสินเชื่อ SMEs ถึง 3,000 ล้านบาท และปีนี้ตั้งเป้าปล่อยสินเชื่อใหม่สูงกว่าปีก่อน 2 เท่า หรือคิดเป็น 600,000 ล้านบาท

“ภาพรวมกลุ่มอุตสาหกรรมอาจไม่ดี แต่ยังมีบางบริษัทที่มีศักยภาพดีอยู่ เหมือนสินเชื่อบ้านที่ดูไม่ค่อยดี แต่ก็มีบางพื้นที่ที่ยังดีอยู่ เราก็จะเฟ้นหาตลาดกลุ่มนี้”

ส่วนลูกค้าต่างประเทศ ก็มองว่ามีโอกาสที่ดีจากการลงทุนโดยตรงจากต่างประเทศ (FDI) โดยเฉพาะลูกค้าจีนและไต้หวันที่มาตั้งฐานการผลิตในไทย จึงคาดว่าปีนี้สินเชื่อกลุ่มนี้จะขยายตัว และภายใน 5 ปีธุรกิจกลุ่มนี้จะมีสัดส่วนเพิ่มเป็น 10-15%

นี่เป็นแค่สเตปแรกเท่านั้น เพราะยังเตรียมรุกขยายพอร์ตรีเทลมากขึ้นด้วย ซึ่งถ้า LH Bank เดินถูกทาง และสร้างการเติบโตในระดับ 10-20% ต่อเนื่อง คุณวรวุฒน์ มั่นใจว่า ภายใน 10 ปีได้เห็นแบงก์ขนาดกลางที่ชื่อ LH Bank อย่างแน่นอน

ติดตามพวกเราได้ที่ LINE